一、研究背景:

汇率是国际贸易和金融中最重要的价格之一,它直接影响着各国的经济利益和国际竞争力。美元兑换欧元汇率是全球最重要的汇率之一,它的波动对全球经济和金融市场都有着深远的影响。因此,对美元兑换欧元汇率的分析和研究具有重要的理论和现实意义。

二、应用:

- 国际贸易和投资:企业和投资者可以根据汇率的变化来调整其国际贸易和投资策略,以降低汇率风险和提高经济效益。

- 货币政策:央行可以通过调整汇率来实现其货币政策目标,如控制通货膨胀、促进经济增长等。

- 金融市场:汇率的波动会对金融市场产生影响,如股票市场、债券市场等。投资者可以根据汇率的变化来调整其投资组合,以降低风险和提高收益。

三、工作流程:

- 数据收集:我们收集了美元兑换欧元汇率的历史数据,包括每日收盘价、最高价、最低价等。

- 数据预处理:我们对数据进行了预处理,包括数据清洗、缺失值处理、异常值处理等。

- 数据分析:我们采用了多种数据分析方法,包括时间序列分析、回归分析、聚类分析等,对美元兑换欧元汇率的走势进行了分析和预测。

- 模型建立:我们建立了汇率预测模型,并对模型进行了评估和比较。

- 结果分析:我们对模型的预测结果进行了分析和评估,并根据结果提出了相应的投资建议。

四、实证分析部分

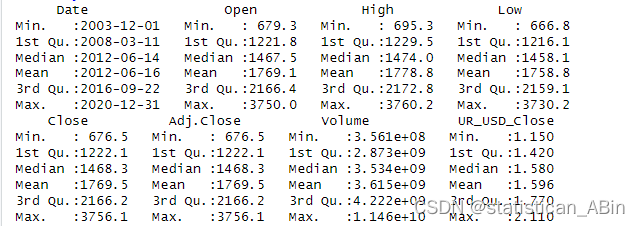

首先读取该数据集

数据集和完整代码

dataset<-read.csv("newdata.csv")

datasetsummary(dataset)UR_USD_Close<-dataset$UR_USD_Close

UR_USD_Close

Date<-dataset$Date

dataset$Date<- as.Date(dataset$Date)

dataset$Date

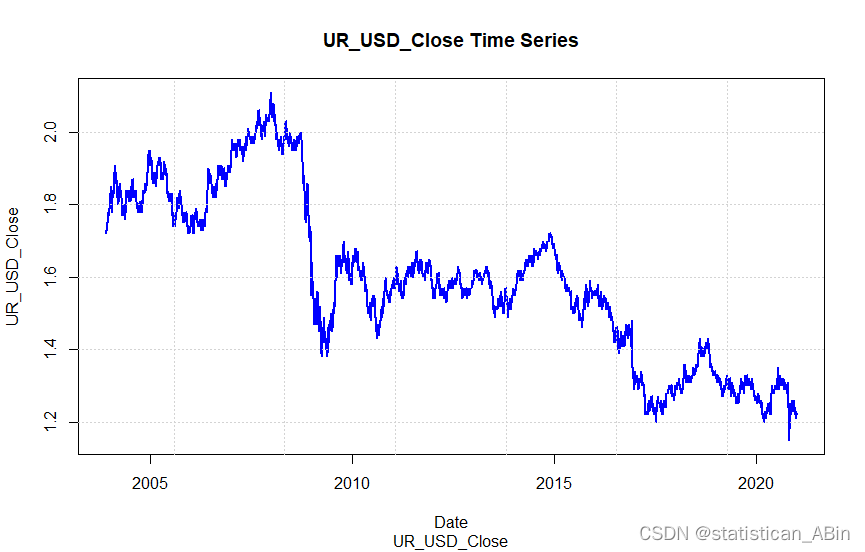

# plot()

plot(dataset$Date, UR_USD_Close, type = "l", xlab = "Date", ylab = "UR_USD_Close", main = "UR_USD_Close Time Series")

查看数据集的摘要信息,包括变量的名称、类型、缺失值等。

接下来将 Date 列的数据转换为日期格式,并将其存储在 dataset$Date 中。使用 plot() 函数绘制 UR_USD_Close 随时间的变化趋势图。其中,type = "l" 表示绘制折线图,xlab = "Date" 和 ylab = "UR_USD_Close" 分别设置 x 轴和 y 轴的标签,main = "UR_USD_Close Time Series" 设置图表的标题。

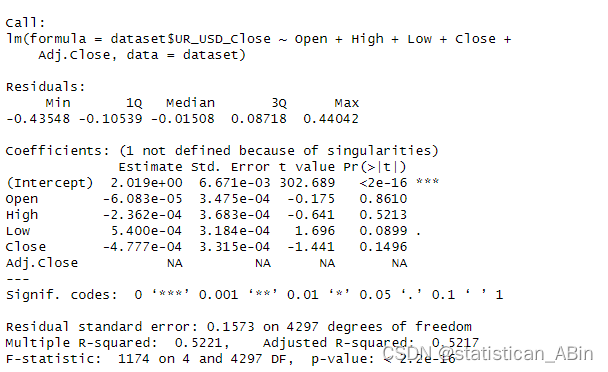

随后使用 lm() 函数建立线性回归模型,预测 UR_USD_Close 与其他变量(Open、High、Low、Close 和 Adj.Close)之间的关系。使用 summary() 函数查看线性回归模型的结果,包括模型的拟合优度、系数估计值、p 值等。

随后对列进行列进行对数变换再次建立模型

df <- na.omit(df)model <- lm(dataset$UR_USD_Close ~ log_Open + log_High + log_Low + log_Close, data = dataset)summary(model)

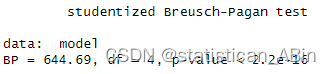

随后使用 bptest() 函数进行 Breusch-Pagan 检验,检查线性回归模型的误差是否存在异方差性。

#

library(foreign)

library(zoo)

lmtest::bptest(model)### DW

library(lmtest)

dwtest(model)

然后使用 dwtest() 函数进行 Durbin-Watson 检验,检查线性回归模型的误差是否存在自相关性。

五、结论:

通过对美元兑换欧元汇率的分析和研究,我们得出了以下结论:

- 美元兑换欧元汇率的走势具有明显的季节性和趋势性特征。

- 汇率的波动主要受到宏观经济因素、政治因素、市场情绪等因素的影响。

- 我们建立的汇率预测模型具有较高的预测精度和可靠性,可以为投资者提供有效的投资建议。

总之,对美元兑换欧元汇率的分析和研究是一个复杂而又重要的课题,需要我们不断地探索和创新。我们相信,随着技术的不断进步和数据的不断丰富,我们对汇率的分析和研究将会更加深入和准确,为投资者提供更加有效的投资建议。

创作不易,希望大家多多点赞收藏和评论!