全代码和数据关注公众号《三个篱笆三个班》免费提供!一键可跑,每日选股。

对AI炒股感兴趣的小伙伴可加WX群:

赛题概述:

基于人工智能的量化选股投资策略建模挑战

任务描述:

通过数学和计算机技术分析市场数据,从中确定有效的投资策略,实现量化选股投资。利用机器学习(如线性回归、决策树等)和深度学习(如LSTM、Transformer、CNN等)等方法,揭示市场潜在趋势和规律,以指导交易决策。

评价标准:

参赛者提交的投资组合权重数据将用于计算投资组合的累计收益率。

数据来源:

工银提供的因子和K线数据(但是我们没用这个数据)

我们模型使用数据:90天的K线数据(不含因子)

模型细节:

有兴趣的可以查阅我们公众号中的《基于AI的牛股推荐器V1.0》以了解更多详情。

模型应用:

经过对下游神经网络的调整,模型转变为回归任务,预测五天后开盘价与明日开盘价的涨幅。在预测值得出后,将涨幅小于0的股票剔除,将涨幅大于0的股票按每日分配权重组合。

举例说明:例如,2023年08月11日,当日所有股票的权重总和为1。

测试方法:按日频率调整权重

例如,2023年08月11日(周五)的预测值将于2023年08月14日(周一)开盘时购入,而2023年08月14日提供的预测权重将在2023年08月15日开盘前进行调整,通过这一过程计算累计收益。

结果与实际数据:

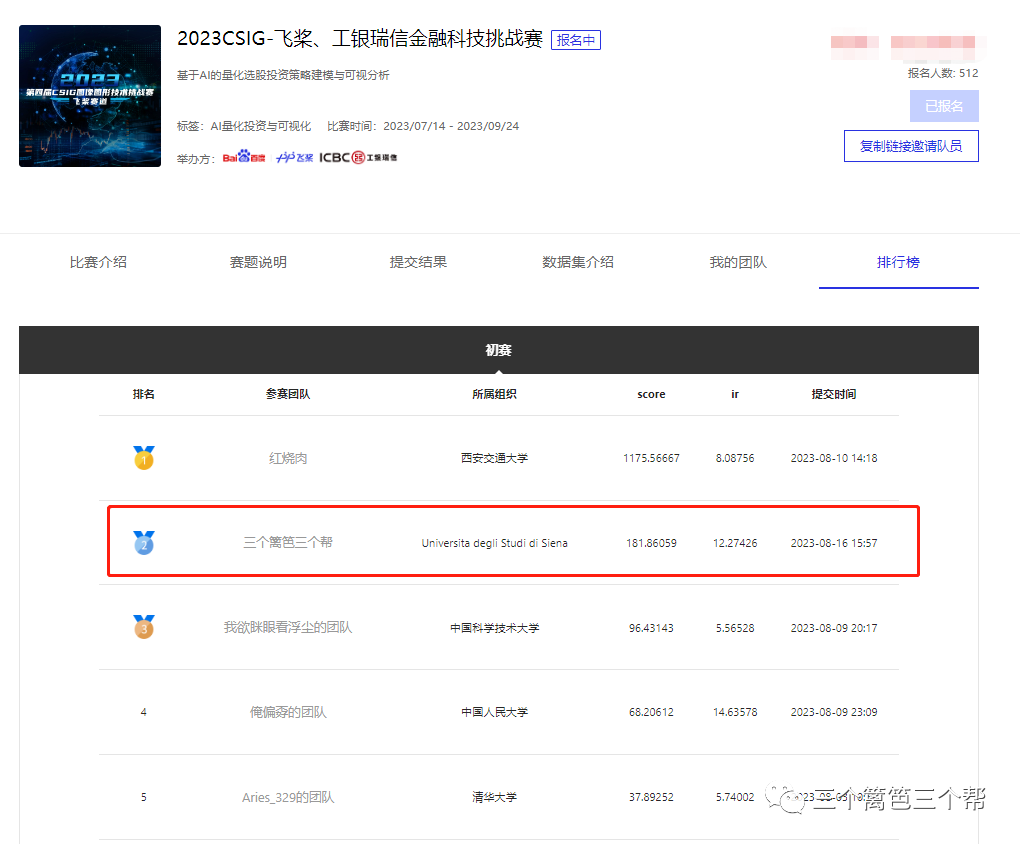

根据工银的测试结果,截止于2023年01月03日至2023年06月30日的累计收益率为181%,我们在所有团队中排名第二。

模型实际应用挑战:

1、手续费:模型每天需要调整3000+支股票,预计每日手续费将超过10000元,潜在地增加了杠杆成本。

2、资金需求:涉及3000+支股票,即使每支只购买一手,所需资金仍巨大。

3、市场干扰:若某天需要将2000+支股票调整至50支,可能引发大量资金涌入,导致市场噪音干扰无法预测。

4、换手率:若预测的股票换手率低,可能导致无法成功买入/卖出。

总结:

这种投资权重组合模型可能需要大机构才有足够的资源和实力来实际应用。