全文链接:http://tecdat.cn/?p=31162

最近我们被客户要求撰写关于SV模型的研究报告,包括一些图形和统计输出(点击文末“阅读原文”获取完整代码数据)。

相关视频

本文做SV模型,选取马尔可夫蒙特卡罗法(MCMC)、正则化广义矩估计法和准最大似然估计法估计。

模拟SV模型的估计方法:

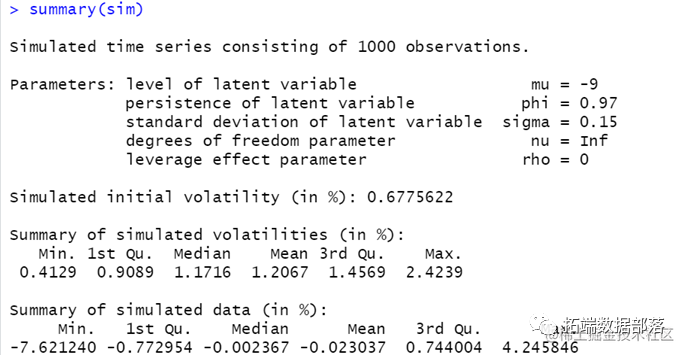

sim <- svsim(1000,mu=-9, phi = 0.97, sigma = 0.15)print(sim)summary(sim)

plot(sim)

绘制上证指数收益时间序列图、散点图、自相关图与偏自相关图

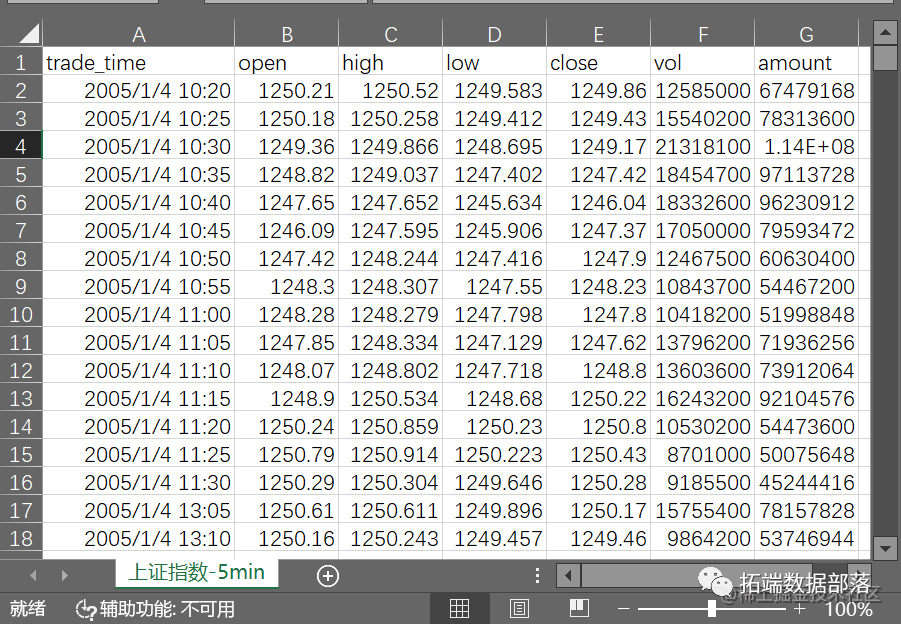

我们选取上证指数5分钟高频数据:

data=read.csv("上证指数-5min.csv",header=TRUE)

#open:开盘价 close:收盘价 vol:成交量 amount:成交额

head(data,5) #观察数据的头5行

tail(data,5) #观察数据的最后5行

Close.ptd<-data$close

Close.rtd<-diff(log(Close.ptd)) #指标一:logReturn

rets=diff(data$close)/data$close[-length(data$close)] #指标二:Daily Returns,我们选择Daily Returns

library(tseries)

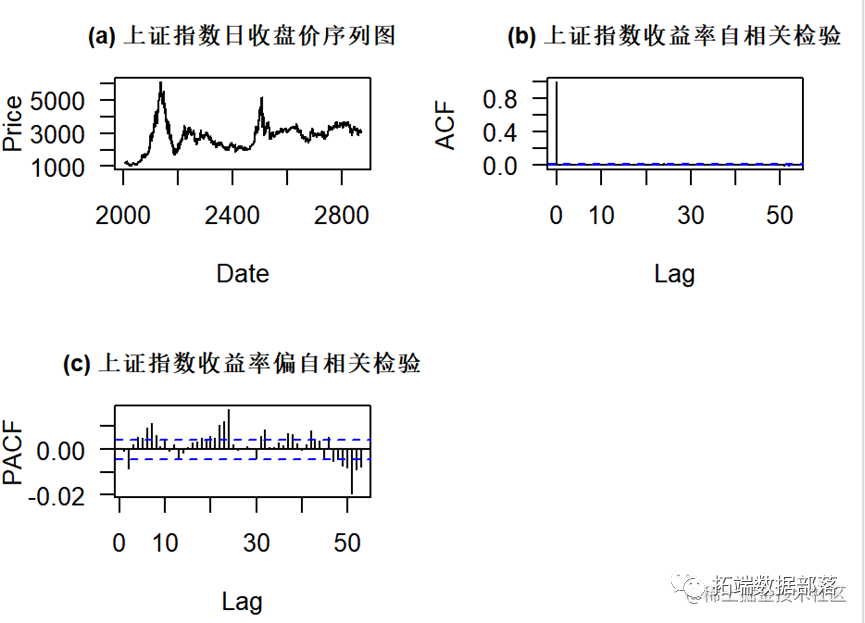

adf.test(rets)## 绘制上证指数收益时间序列图、散点图、自相关图与偏自相关图

Close.ptd.ts<-ts(Close.ptd,start=c(2005,1,4),freq=242)

plot(Close.ptd.ts, type="l",main="(a) 上证指数日收盘价序列图",acf(Close.rtd,main='',xlab='Lag',ylab='ACF',las=1)

title(main='(b) 上证指数收益率自相关检验',cex.main=0.95)pacf(Close.rtd,main='',xlab='Lag',ylab='PACF',las=1)

title(main='(c) 上证指数收益率偏自相关检验',cex.main=0.95)

def.off## Q-Q图、经验累积分布ecdf图、密度图、直方图

qqnorm(Close.rtd,main="(a) 上证指数收益率Q-Q图",cex.main=0.95,xlab='理论分位数',ylab='样本分位数')

qqline(Close.rtd)

#经验累积分布ecdf图

plot(ECD,lwd = 2,main="(b) 上证指数收益率累积分布函数图",cex.main=0.95,las=1)

xx <- unique(sort(c(seq(-3, 2, length=24), knots(ECD))))

abline(v = knots(ECD), lty=2, col='gray70')

x1 <- c((-4):3) # 设定区间范围

lines(x1,pnorm(x1,mean(Close.rtdC[1:10]),sd(Close.rtd[1:10])))

#密度图

plot(D, main="(c) 上证指数核密度曲线图 ",xlab="收益", ylab='密度',xlim = c(-7,7), ylim=c(0,0.5),cex.main=0.95)

polygon(D, col="gray", border="black")

curve(dnorm,lty = 2, add = TRUE) lines(x2,dnorm(x2,mean=0,sd=1))

abline(v=0,lty = 3)

legend("topright", legend=c("核密度","正态密度"),lty=c(1,2),cex=0.5)

#直方图

hist(Close.rtd[1:100],xaxt='n',main='(d) 上证指数收益率直方图',xlab='收益/100',ylab='密度', freq=F,cex.main=0.95,las=1)

lines(x2,dnorm(x2,mean(Close.rtd[1:100]),sd(Close.rtd[1:100])))

axis(1,at=axTicks(1),labels = as.integer(axTicks(1))/100 )

点击标题查阅往期内容

【视频】随机波动率SV模型原理和Python对标普SP500股票指数预测|数据分享

左右滑动查看更多

01

02

03

04

SV模型

{N <- length(logReturn)mu <- (1/N)*sum(logReturn)sqrt((1/N) * sum((logReturn - mu)^2))

}return=-1.5*log(h)-y^2/(2*h)-(log(h)-mu)^2/(2*sigma2)

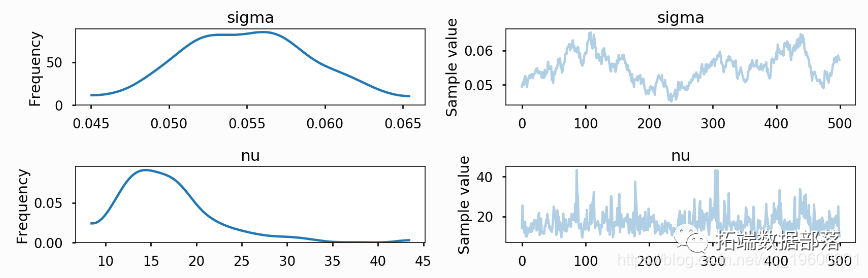

}马尔可夫链蒙特卡罗估计

该模型使用了Kastner和Fruhwirth-Schnatter所描述的算法。使用的R代码是:

###Markov Chain Monte Carlosummary(mcmc)

准最大似然估计

SV模型可以用QML方法在R中用许多不同的状态空间和Kalman滤波包来估计。

a0=c(parm[1])P0=matrix(parm[3]^2/(1-parm[2]^2))dt=matrix(parm[1]*(1-parm[2]))ct=matrix(-1.27)Tt=matrix(parm[2])Zt=matrix(1)HHt=matrix(parm[3]^2)GGt=matrix(pi^2/2)ans<-fkf(a0=sp$a0,P0=sp$P0,dt=sp$dt,ct=sp$ct,Tt=sp$Tt,Zt=sp$Zt,HHt=sp$HHt,GG

正则化广义矩阵

在R函数中定义矩条件,然后估计参数0。

moments <- c (m1 = sqrt(2/pi)*exp(mu/2 + sig2h/8),m2 = exp(mu + sig2h/2 ) ,m3 = 2*sqrt ( 2/pi ) * exp( 3*mu/2 + 9*sig2h/8 ) ,gmm(g = sv.moments , x =rets , t0=c(mu=-10, phi=0.9,sigmaeta= 0.2),

点击文末“阅读原文”

获取全文完整代码数据资料。

本文选自《R语言随机波动模型SV:马尔可夫蒙特卡罗法MCMC、正则化广义矩估计和准最大似然估计上证指数收益时间序列》。

点击标题查阅往期内容

HAR-RV-J与递归神经网络(RNN)混合模型预测和交易大型股票指数的高频波动率

Matlab马尔可夫链蒙特卡罗法(MCMC)估计随机波动率(SV,Stochastic Volatility) 模型

R语言隐马尔可夫模型HMM连续序列重要性重抽样CSIR估计随机波动率模型SV分析股票收益率时间序列

马尔可夫Markov区制转移模型分析基金利率

马尔可夫区制转移模型Markov regime switching

时变马尔可夫区制转换MRS自回归模型分析经济时间序列

马尔可夫转换模型研究交通伤亡人数事故时间序列预测

如何实现马尔可夫链蒙特卡罗MCMC模型、Metropolis算法?

Matlab用BUGS马尔可夫区制转换Markov switching随机波动率模型、序列蒙特卡罗SMC、M H采样分析时间序列

R语言BUGS序列蒙特卡罗SMC、马尔可夫转换随机波动率SV模型、粒子滤波、Metropolis Hasting采样时间序列分析

matlab用马尔可夫链蒙特卡罗 (MCMC) 的Logistic逻辑回归模型分析汽车实验数据

stata马尔可夫Markov区制转移模型分析基金利率

PYTHON用时变马尔可夫区制转换(MRS)自回归模型分析经济时间序列

R语言使用马尔可夫链对营销中的渠道归因建模

matlab实现MCMC的马尔可夫转换ARMA - GARCH模型估计

R语言隐马尔可夫模型HMM识别不断变化的股票市场条件

R语言中的隐马尔可夫HMM模型实例

用机器学习识别不断变化的股市状况—隐马尔科夫模型(HMM)

Matlab马尔可夫链蒙特卡罗法(MCMC)估计随机波动率(SV,Stochastic Volatility) 模型

MATLAB中的马尔可夫区制转移(Markov regime switching)模型

Matlab马尔可夫区制转换动态回归模型估计GDP增长率

R语言马尔可夫区制转移模型Markov regime switching

stata马尔可夫Markov区制转移模型分析基金利率

R语言如何做马尔可夫转换模型markov switching model

R语言隐马尔可夫模型HMM识别股市变化分析报告

R语言中实现马尔可夫链蒙特卡罗MCMC模型

![]()