为了评估银行资产质量,此前市场和监管层广泛采取不良贷款率作为银行业资产质量的定量指标,然而这只能看出银行资产质量的现状,但是缺乏对未来发展趋势的指导,因此出现了贷款迁徙率指标,用以判断银行不良资产规模的变化趋势。

而贷款迁徙率就是表示客户从一个还款状态过度到下一个还款状态的比率。计算公式:正常贷款迁徙率=(期初正常类贷款中转为不良贷款的金额+期初关注类贷款中转为不良贷款的金额)/(期初正常类贷款余额-期初正常类贷款期间减少金额+期初关注类贷款余额-期初关注类贷款期间减少金额)×100%。

▍信贷风控迁徙率概念

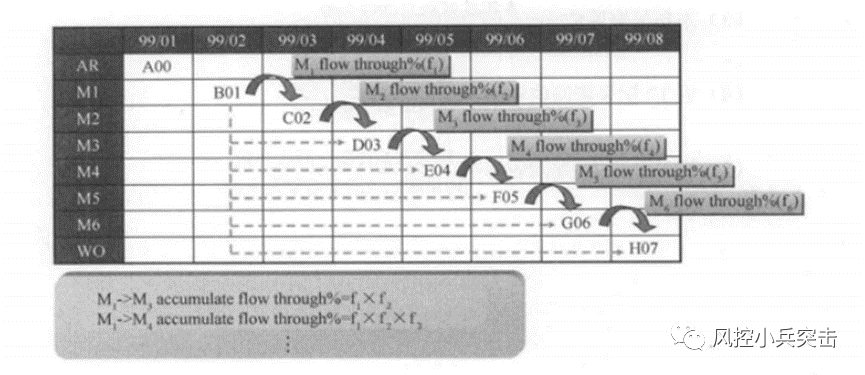

迁移率分析法能展示客户贷款账户在整个生命周期中的变化轨迹,是预测未来坏账损失的最常用的方法。

迁移率等于前一期逾期金额到下一期逾期金额的转化率。一般为M0-M1、M4-M5等形式,例如:

M0-M1等于当月进入M1的贷款余额 / 上月末M0的贷款余额

M2-M3等于当月进入M3的贷款余额 / 上月末M2的贷款余额

迁移率分析的具体操作步骤为:

step 1. 定义逾期状态,如M0、M1、M2等。

step 2. 计算各逾期状态之间的迁移率,如M0-M1、M2-M3等。

step 3. 计算不同月份的平均迁移率,是对本产品在不同时期的资产的迁移率有整体的认识。

step 4. 根据平均迁移率和不良资产回收率,计算净坏账损失率。

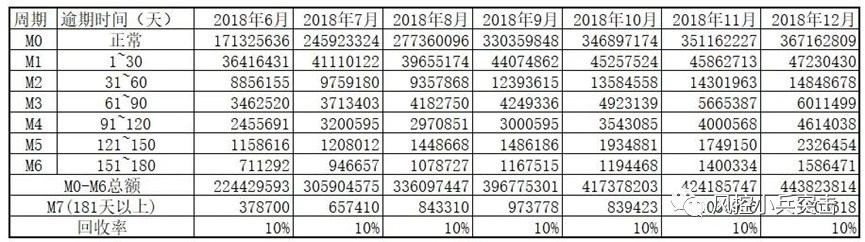

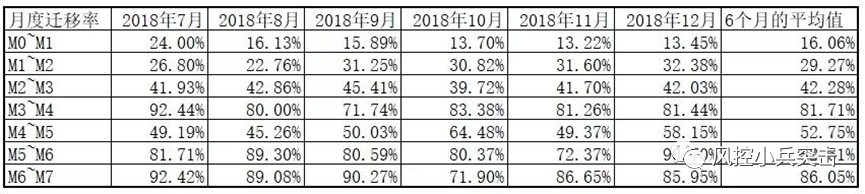

计算月度迁移率,例如2018年7月底,M0~M1的迁移率为41110122/171325636=24%。

我们从横向比较每个月的迁移率,发现不完全一样。这是因为随着时间推移、外在宏观经济环境、内部政策等变化而产生一定的波动。可以根据这些数据进行分析:

1.观察迁移率的发展轨迹,监控坏账的发展倾向和催收效果。

2.通过对多个月份的迁移率计算平均值,从而使迁移率更加稳定。

▍Vintage全生命周期损失计算

1.决定客群全生命周期最终损失的关键点是逾期率和迁徙率!

2.逾期率决定了有多少比例的资产会进入的坏账里面;而迁徙率则决定了进入到风险人员视野中的资产有多少能够变好。两者共同决定最终的损失。

3.逾期率可以用来衡量客群本身的风险,也就是客户会发生逾期的概率,在Vintage中会使用M1的Vintage进行衡量。因为M1的Vintage是所有其他阶段Vintage(如90+ Vintage)的源头,如果我们掌握了M1的Vintage的趋势也就掌握了最终Vintage的趋势!所以Vintage的趋势预测是其中很重要的一环。

4.因为真实的业务中,M1的资产是不会100% 往下迁徙的,所以第二步是计算M1-M2迁徙率,M1-M2 = 当月进入M2的贷款余额/ 上月末M1的贷款余额,我们可以用各个月份的平均M1-M2迁徙率来当我们的M1-M2迁徙率。

5.在实际应用中,我们会发现不同Mob的迁徙率都会存在差异。M1 Vintage结合M1-M2迁徙率便可以得到M2 Vintage,假设M2后不回款,就能通过累加计算得出30+ Vintage。同理,我们也可以通过M2-M3和M3-M4得出90+ Vintage的预估,最后我们可以将90+ Vintage当成我们最终损失预估。

总结一下无历史全生命周期的完整数据场景下的损失预估步骤:结合客群、期数确定M1 Vintage的趋势;基于M1趋势,结合迁徙率对现有的Vintage进行未来账龄值与下一个逾期阶段的Vintage预估;选取一个逾期阶段,比如说30+,进行指标累积,得到最终曲线;观测最终损失值。预测出我们不同客群的Vintage全生命周期损失之后,我们就可以对不同客群进行盈利测算,结合成本计算出不同客群最佳的利率,从而实现利润的最大化。