文章目录

前言

市场分布

整车销售

发动机配套

氢气供应

发展动能

参考文献

前言

见《氢燃料电池技术综述》

见《燃料电池工作原理详解》

见《燃料电池发电系统详解》

见《燃料电池电动汽车详解》

市场分布

纵观全球的燃料电池汽车市场,截至2022年底,全球主要国家燃料电池汽车保有量达到约7万辆,同比增长36%。其中,位列第一的韩国燃料电池汽车保有量约3万辆,位列第二的美国保约1.5万辆,位列第三的中国约1.3万辆,位列第四的日本约8千辆,位列第五的德国约2千辆。国外对氢燃料电池汽车的研究与推广方向主要趋向于乘用车领域,像韩国现代、美国福特、日本丰田、德国奔驰宝马等车企。中国燃料电池汽车以商用车为主要应用场景发展渗透,北京、上海、河南、河北、广东五大示范城市群占据主导地位,比如郑州宇通、北汽福田、上汽大通、苏州金龙等车企。

整车销售

2022年中国燃料电池汽车销量约3400辆,2023年约8000辆,增长73%。,从区域销量来看,截至2023年6月,北京、上海、河南、河北、广东五大城市群推广燃料电池汽车数量分别约占示范期总目标36%、34%、16%、4%、2%,合计占全国总推广量70%以上。截止2022年底,上公告共发布307款燃料电池车型,其中专用车、客车、乘用车分别占比74.92%、24.76%和0.33%,相较于2021年专用车型占比进一步提高,中重型专用车和10m以上客车开发应用比例最高,示例如下:

据公开资料及燃料电池汽车招投标信息显示,10m以下客车成交均价约178万元/辆,10~12m客车成交均价约203万元/辆,相较2021年下降5%左右。燃料电池专用车招投标项目数量较少、成交价格之间差距较大,难以体现车辆实际成本下降趋势。

发动机配套

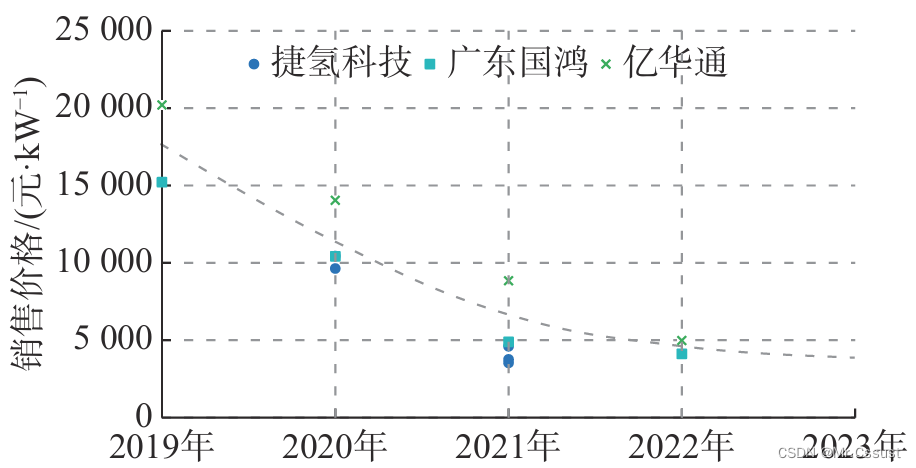

燃料电池发动机配套企业市占率排名前五企业为亿华通、重塑科技、鸿力氢动、捷氢科技、国氢科技,合计占比63%。如下图所示:

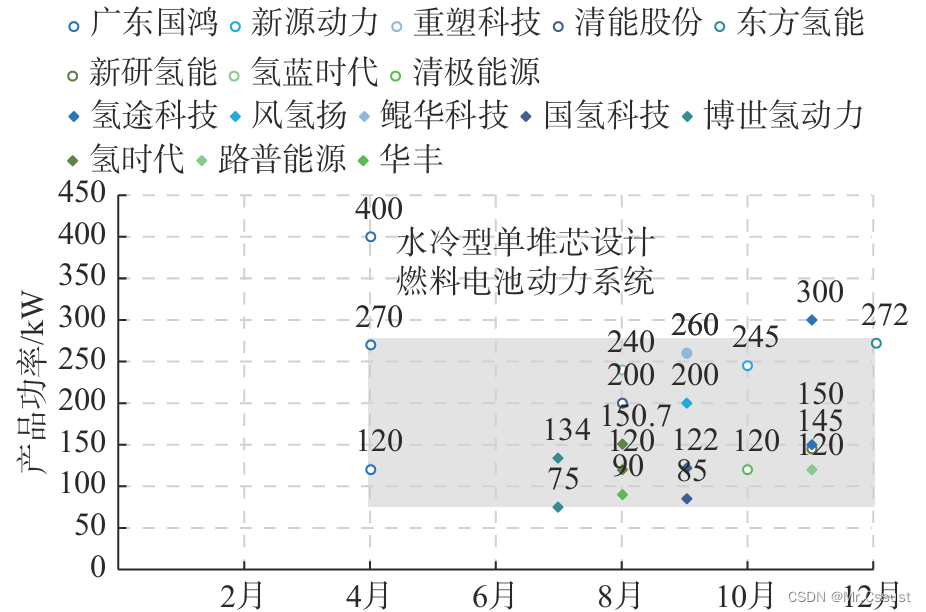

从动力系统功率来看,车用燃料电池动力系统产品向更高功率和更高寿命突破。示例如下:

车用燃料电池动力系统主流产品价格,2022年上半年普遍降至5000元/kW以下,至2022年底基本达到4000元/kW左右,示例如下:

注:非公开消息表明,至2023年底,部分型号已降至3000元/kW以内。

燃料电池发动机主要技术指标是体积功率密度、寿命、冷启动温度等,性能对比如下表所示:

氢气供应

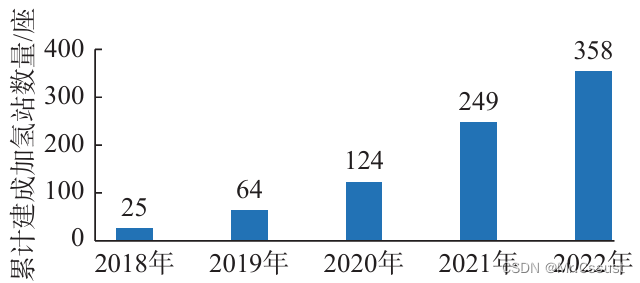

截至2022年12月底,全国累计建成加氢站约360座,其中在营加氢站约250座。单站平均加氢能力达到约700kg/d,较2021年提高约50%。平均车站比约52∶1,较2021年水平基本持平。

注:2023年底,全国累计建成加氢站数量约560座。预计到2025年,中国加氢站数量将达到1000座以上。

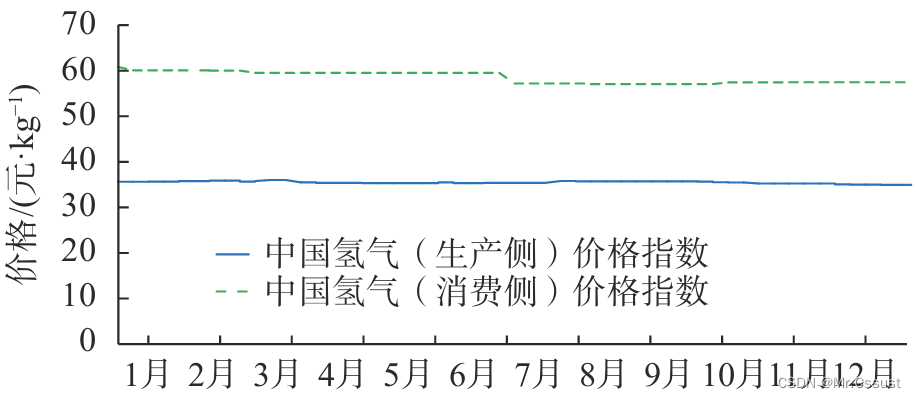

据中国氢能联盟研究院“中国氢价指数”跟踪显示,2022年以来氢气价格呈现稳中有降趋势,如下图:

Tips:1kg氢气能发电约15度。

发展动能

燃料电池汽车产业,主要是政府财政鼓励产业链优势企业先行探索的模式。例如北京、上海的示范应用项目,由车企或燃料电池系统配套企业牵头,采用联合体申报模式,联合体组成包括加氢站运营企业、燃料电池系统配套企业、整车制造企业、车辆营运企业、车辆使用单位等。或是由政府引导地方国资背景企业单位,在城市公交、市政环卫、市政工程等场景批量采购或租赁燃料电池车辆。因此,在商业化运作方 面暂未实现正循环发展。

当前中国燃料电池汽车市场化推进过程中,面临的最主要问题是仍是基础设施和应用规模化不足,导致氢能产业集聚度差、运营成本高、终端降本难度大。

参考文献

《中国氢燃料电池汽车市场发展现状及展望》,刘畅,南方能源建设,2024年3月