分析师通过对传统框架因子的分析和美日地产的回顾,指出收入政策将成为核心,测算认为地方收储面积约0.5-1.1亿平、收储资金0.8-1.9万亿元,70城二手房价降幅收窄至[-4.5%,-1.6%]。

事件:2024年5月17日,央行印发《关于调整商业性个人住房贷款利率政策的通知》、《关于下调个人住房公积金贷款利率的通知》,以及与金融监管总局联合印发《关于调整个人住房贷款最低首付款比例政策的通知》。

【核心观点】

一、四因素框架:试论地产需求政策的有效性边界

1、地产政策加码后,市场关注后续回暖幅度和经济改善预期。首先我们探讨了传统地产框架为何从2022年以来因子失效,并引入边界条件:地产改善幅度=政策力度+流动性+房价预期,有效性边界为“居民偿债比率<11%”。

2、居民偿债比率=居民当年应还债务本息和/居民可支配收入,同时隐含了人口、利率、收入分配等变量。复盘海外国家金融风险/地产出清的时点,其共性为居民偿债比率收敛于11%-13%的水平,美国、日本、英国、西班牙、加拿大分别为11.6%、13.2%、12.7%、11.7%、13.3%。我国同样符合该规律,2024Q1改善至11.4%、仍未满足有效性边界的条件。

二、美日地产出清和资产负债表修复:三阶段范式与启示

市场通常关注美日地产出清的时间和幅度而遗漏了“居民资产负债表修复”的本质,我们尝试辨析美日的异同点,并从偿债比率三因子做进一步分析。

1、美国和日本在房地产泡沫出清的过程中表现出一定的相似性,均可分为3个阶段。阶段1:泡沫破裂,地产“量”先于“价”下行;阶段2:地产B浪反弹,量回升带动价格降幅放缓;阶段3:该阶段美日出现分化,美国“量”的回升具有延续性而日本没有,最终表现为美国量价均向上,日本量价均向下。

2、阶段3的美日分化,或源于居民资产负债表修复的因子贡献不同,美国先低利率后收入,日本仅受益于低利率。出清十年期间,美国居民偿债比率下降了4.6个百分点,收入改善贡献-3.0个百分点,债务先出清再扩张、贡献0.3个百分点,利率下行贡献-2.0个百分点,贡献率分别为66%、-7%、44%;日本居民偿债比率下降了4.9个百分点至8.3%,其中收入改善贡献-1.5个百分点,债务未能有效出清、贡献1.7个百分点,利率下行贡献-4.4个百分点,贡献率分别为35%、-40%、105%。

3、美国居民收入改善是“阶段3”量价齐升的核心因素。次贷危机后,美国居民可支配收入占GDP比重从2007年的72%提升至2012年的76%。从分项来看,贡献可总结为四条线索:加大财政支出和转移支付力度、推行减税法案、流动性宽松推动金融资产上涨、租房市场扩张提高居民租金收入。

4、启示在于,仅靠低利率、“等待式”杠杆出清是低效的,缺乏收入政策的协同配合,即使地产回暖可能仅是昙花一现的B浪反弹。相对而言,我国需加快出台居民收入政策以及实质性进展,从而推动居民资产负债表的修复。

三、政府收储:理论测算与地方效果评估

1、理论测算:收储面积7.2亿平、收储资金规模约8.3-9.5万亿元。2024年4月全国住宅可售面积(期房+现房)约21.3亿平、去化周期约27.2个月。相较于18个月的合意水平则需收储面积7.2亿平,考虑7折、8折收储则资金约8.3、9.5万亿元。

2、效果评估:地方推进收储或存在两大结构性问题。一则回报率难以覆盖收储资金成本,2024年4月百城住宅租金收益率2.22%,实际租金回报率=2.22%除以7折收储=3.1%,仅略高于3.0%的资金成本;二则保障房建设需求和库存去化结构不均衡,收储后需要用作配售型或配租型保障房,而保障房建设主要集中于人口净流入的大城市,但库存去化压力主要在于三四线乃至四五线。截至2024年5月,一、二、三四线城市的库销比分别为15.1、19.9、28.8个月。

3、地方收储测算:62个有数据城市中,需收储面积合计约1.1亿平,其中实际租金收益率覆盖资金利率的可收储面积合计0.5亿平、对应收储资金7800亿元,即央行3000亿再贷款(拉动5000亿商业银行贷款)的额度具有合理性。

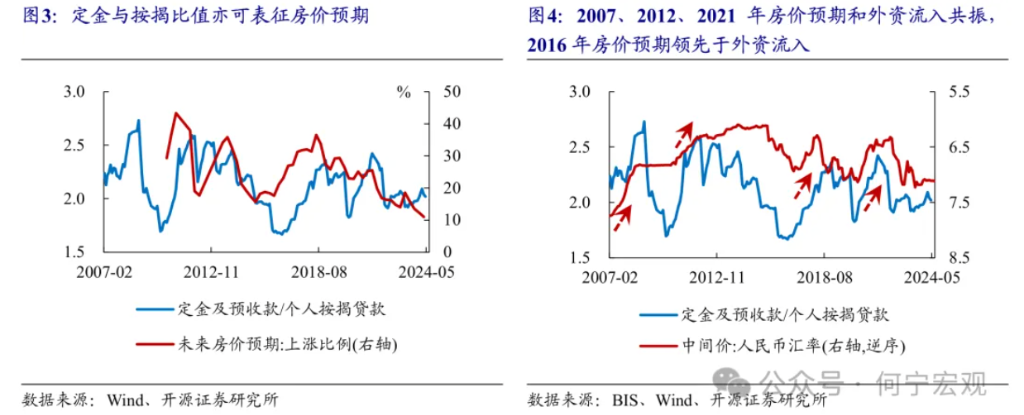

4、收储与房价推演:62城库销比与70城二手房价增速亦高度吻合,相关性为-0.87,可用y=-0.8486*x+13.333来描述。截至5月,62城市需收储面积1.1亿平、可收储面积0.5亿平,则对应62城库销比从23.4改善至17.6、21.0个月,70城二手房价同比从-6.8%收窄至-1.6%、-4.5%。

四、风险提示:政策力度不及预期,美国经济超预期衰退。

1、四因素框架:试论地产需求政策的有效性边界

5月17日中央需求端政策宽松力度较大,叠加5月27日、28日上海广州深圳陆续优化信贷政策,市场较为关注后续地产回暖幅度和经济改善预期。在给出答案之前,我们首先探讨了传统地产框架为何从2022年以来因子失效,并将其优化为四因素框架,公式描述如下:

地产改善幅度=政策力度+流动性+房价预期,有效性边界为“偿债比率<11%”。

1.1、2022年以前,传统地产框架有效

近20年来我国主要有5轮地产上行周期,分别是2007、2009、2012、2015-2016、2020-2021年,“需求政策、居民流动性、房价预期”的传统框架解释效果较好,但2021年以来明显出现失效。

(1)需求政策:围绕四类限制(限购限贷限价限售),中央层面主要有调整首付比例、调整住房认定标准、各类税费减免,非常规操作包括货币化提供购买力以实现库存去化,即2015年棚改货币化、2024年收储等。

(2)流动性分为居民流动性和外资流动性。居民流动性以“加权平均房贷利率”表征,为政策利率、准备金率、房贷利率下限、动态调整机制等综合作用的结果。2022年以前居民流动性与地产周期与显著负相关,需要指出的是2020-2021年居民流动性表观上仅有小幅改善,但彼时大量贷款借由低利率的经营贷、消费贷违规流入楼市,实际金融条件偏松。与居民流动性相对的“外资流动性”,可粗略以人民币汇率作为替代指标,2007、2012年两轮地产周期与海外流动性宽松下的热钱涌入具有密切关联。一方面体现为外资增持商业地产、投资房地产项目等,另一方面会间接推动居民房价预期回暖,例如2007、2012、2020-2021年外资流入和房价预期形成了共振。

(3)房价预期:常用指标为央行的“未来房价预期:上涨占比”,我们认为“定金/按揭”指标同样表征房价预期且效果可能更好。按揭贷款体现金融资源支持力度,“定金/按揭”上行则表明居民增大了自有资金购房比例,可能表明居民对收入预期和房价预期较强。复盘来看,“定金/按揭指标”和央行“房价预期”均揭示了2009、2012、2016的三轮地产周期,但后者遗漏了2021年。需求政策、流动性难以解释的2007年、2012年,外资流入和房价预期提供了较好的补充性注脚。

我们基于传统框架对地产周期做归因分析:2009、2012、2015、2020四轮地产上行对应销售面积增速改善了72.7、63.5、52.8、50.9个百分点。其中居民流动性贡献最大,需求政策宽松次之,2007、2020年两轮受益于外资流动性,2020年疫后实际金融条件放松、外资流入、房价预期改善三因素共振下,房地产达到历史高点。

总结来看,地产上行主要有两类驱动,一是需求政策+居民流动性,二是外资流入+房价预期改善。对于2022年以来传统框架的失效,我们尝试在传统框架上引入一个边界条件:

地产改善幅度=政策力度+流动性+房价预期,有效性边界为“偿债比率<临界水平”,偿债比率=居民当年应还债务本息和/居民可支配收入。

1.2、2022年以来地产框架失效,或因不满足有效性边界

居民偿债比率作为一个高度集成的指标,同时隐含了人口、利率、收入分配等变量。借用当前的高股息思路,居民可支配收入意味着国家向居民部门支付劳动报酬、分红、转移支付,发达国家通常较高,且在经济下行阶段会选择“特殊分红”(如美欧日大规模财政补贴、新加坡全民分红)、减税等方式提高股东回报,从而稳定居民收入预期。常用的杠杆率指标其分母为GDP,并未将收入分配纳入考量,因而对于特定经济部门(如居民)来说偿债比率是比杠杆率更好的边界指标。

居民偿债比率的边界水平是多少?我们对海外国家金融风险/地产出清的时点进行复盘,发现其共性为居民偿债比率收敛于11%-13%的水平,美国(2007Q2)、日本(1990Q4)、英国(2007Q3)、西班牙(2008Q3)、加拿大(2007Q4)分别为11.6%、13.2%、12.7%、11.7%、13.3%。我国同样符合该规律,5轮地产周期起点的居民偿债比率均低于11%,2021Q3居民偿债比率达到11.9%、超过临界水平,中央适时调整地产政策、防范三大风险,2024Q1该指标改善至11.4%、仍未满足有效性边界的条件(11%)。

小结:下一轮地产周期的先决条件可能是偿债比率修复至11%以下,我们从优化后的框架逐一审视地产政策组合拳。其中,降低首付比例效果或弱(变相增大偿债比率);降低政策利率有效但需要大幅降低;收储有效,既优化供需结构又改善房价预期。此外,从偿债比率公式出发,居民资产负债表修复的核心在于收入政策,亦是当前组合拳中有待完善的一环。

2、美日地产出清和资产负债表修复:三阶段范式与启示

市场往往关注美日地产出清的时间和幅度而遗漏了“居民资产负债表修复”的本质,我们尝试辨析美日的异同点,并从偿债三因子角度进行分析。

美国和日本在房地产泡沫出清的过程中表现出一定的相似性,两者均可以分为3个阶段。阶段1:泡沫破裂,地产“量”先于“价”下行;阶段2:地产B浪反弹,量回升带动价格降幅放缓;阶段3:美国和日本在该阶段出现分化,美国“量”的回升具有延续性而日本没有,最终表现为美国量价均向上,日本量价均向下。阶段3发生背离实则是需要重点探讨的问题,我们从偿债比率三因子角度作进一步解释。

2.1、从偿债比率的因子贡献理解美日差异

我们进一步拆解美国和日本居民资产负债表的修复及因子贡献度。具体来看:

(1)美国:2007Q2-2016Q2十年期间,美国居民偿债比率下降了4.6个百分点至8.1%,前半程利率贡献大于收入、后半程收入贡献大于利率。“-4.6个百分点”拆解来看,收入改善贡献了-3.0个百分点,债务先出清再扩张、贡献了0.3个百分点,利率下行贡献了-2.0个百分点,贡献率分别为66%、-7%、44%(贡献值和贡献率符号相反)。需要指出的是债务因子于2012Q4见底后重回扩张进程,但居民收入仍能覆盖其扩张速度,因而2013年后居民偿债比率仍趋修复。

(2)日本:1990Q4-2000Q4十年期间,日本居民偿债比率下降了4.9个百分点至8.3%,其中收入改善贡献了-1.5个百分点,债务未能有效出清、贡献了1.7个百分点,利率下行贡献了-4.4个百分点,贡献率分别为35%、-40%、105%,即日本居民资产负债表的修复复水平与美国相近但因子贡献存在显著差异,日本主要受益于低利率,收入增速放缓导致债务不降反升。

2.2、次贷危机后美国居民收入改善的四条线索

如前述,美日居民资产负债表修复的区别在于,美国收入贡献更高从而降低了偿债比率,因而我们详细探讨其居民收入改善由何贡献。次贷危机后,美国居民可支配收入占GDP比重从2007年的72%提升至2012年的76%。从分项来看,贡献项主要来自于租金收入、转移支付、减税以及股息收入,2007-2012年占GDP比重分别提高了1.9、1.5、0.8、0.6个百分点。可总结为四条线索:租房市场扩张提高居民租金收入、加大财政支出和转移支付力度、推行减税法案、流动性宽松推动金融资产价格上涨,第一条并非收入性政策,后三条对我国有一定参考意义。

一则加大财政支出和转移支付力度。2009年2月美国国会通过了奥巴马政府7870亿美元的《美国复苏和再投资法案》,旨在为美国创造或保留350万个工作岗位。其中1551亿美元用于医疗保健,1000亿美元用于改善教育设施职业培训等,822亿美元用于救济低收入、失业和退休人群,即民生类和转移支付合计达3373亿美元、占2009年美国GDP的2.3%;2010年3月奥巴马签署了《平价医疗法案》、以行政干预方式提高医疗保险的覆盖率,包括将年收入低于1.38倍贫困线标准的人口逐步纳入医疗补助的范围、为低收入群体购买保险提供补贴等。多项法案推进落地后,美国个人社保医保占GDP比重从2007年的9.3%提高至2012年的10.8%。

二则减税法案变相提升居民可支配收入。《美国复苏和再投资法案》中2880亿美元用于减税、其中个人减税2370亿美元,1160亿美元用于补贴年收入低于7.5万美元或是家庭年收入低于15万美元的美国人,700亿为中产阶级减免“替代最低税”,其余包括儿童抵税、大学学费抵税、购房购车优惠、收入所得税抵税等;2010年12月奥巴马签署了一项8580亿美元的税收法案,包括将布什时代的减税政策延长两年、失业救济金延长13个月、工资税削减2个百分点、遗产税恢复到较低水平,以及一系列其他税收减免。美国个人所得税占GDP比重明显下降,2007年为10.4%,2009-2011年分别为7.9%、8.6%、9.4%。

三则金融资产价格上涨。美联储货币政策起到了至关重要的作用,长期低利率+数轮量化宽松,叠加上市公司大量借债回购,以美股为代表的金融资产价格大幅提升,提振了居民收入预期和资产规模。

四则次贷危机伴随一系列停供断供和房产处置,美国住房自有率大幅下降、租房率上升,租房市场扩张增加了部分居民的租金收入。但这一条并非政策举措,对我国的借鉴意义可能有限。

总结来看,仅靠低利率、“等待式”杠杆出清是低效的,缺乏收入政策的协同配合,即使地产回暖可能仅是昙花一现的B浪反弹。之于我国,十四五规划和二十大报告均指出“提高劳动报酬在初次分配中的比重”,《扩大内需战略规划纲要(2022—2035 年)》强调“中等收入群体显著扩大”,相对来说我国在提高居民收入方面的政策出台和实质性进展仍待推进,从而加快居民资产负债表的修复。

3、政府收储的理论测算与地方效果评估

3.1、理论测算:收储面积7.2亿平、收储资金规模约8.3-9.5万亿元

5月17日,央行设立3000亿元保障性住房再贷款、利率1.75%,支持地方国有企业以合理价格收购已建成未出售商品房,用作配售型或配租型保障性住房。央行按本金60%发放再贷款,可拉动商业银行贷款5000亿元。往后看,需要重点关注收储主体会否从地方上升至中央、资金体量会否扩容等。

(1)收储面积与房地产库存指标辨析:首先,郑州城发人士指出“商办性质的公寓在保障性住房认定方面存在一定障碍”,住宅更容易获得政策及专项资金的支持,3000亿再贷款的收储对象大概率指“商品住宅”而非“商品房”;其次,我国商品住宅的库存主要有5个指标,包括4个开发商库存和1个社会库存,开发商库存从小到大依次为待售面积、可售面积、广义库存、更广义库存,下图给出了相应钩稽关系。

具体来看,“待售面积”为统计局给出的代表现房库存的指标,又称狭义库存,且为央行3000亿元再贷款的去化对象,但我国商品房市场以期房为主,该指标无法精准刻画房地产行业的库存过剩程度,以及未来一段时间期房竣工形成的库存压力。

因此,测算收储面积可采用“可售面积”或“广义库存”,两者均包含了期房库存,广义库存=可售面积+在建未预售面积,由于广义库存需要估计在售率、可能带来一定的测算误差。一个有趣的现象在于,2021年以来可售面积和广义库销比的缺口明显收窄,或隐含了保交楼问题趋于显现,居民减购期房而倾向于二手房和现房。我们认为可售面积库销比可能较有代表性。

(2)我们测算政府收储达到合意水平对应收储面积7.2亿平、资金8.3-9.5万亿元。2024年4月全国住宅可售面积(期房库存+现房库存)约21.3亿平、对应去化周期约27.2个月。根据自然资源部《关于做好2024年住宅用地供应有关工作的通知》,18个月可能是商品住宅库存的合意水平,我们测算需要收储面积7.2亿平,按5月百城住宅均价16396元/平计并按7折、8折收储,对应资金体量约8.3、9.5万亿元。

3.2、效果评估:地方推进收储或存在两大结构性问题

在较大的总量空间背后,地方推进收储存在两大结构性问题。

一则回报率难以覆盖收储资金成本,在房价调整的过程中租金收益率被动回升,百城住宅租金收益率自2022年以来进入上行通道,从2022年3月的2.06%小幅升至2024年4月的2.22%。即使不考虑改造费用、运营成本、空置损耗等,2.22%仅能覆盖7折收储的资金成本(实际租金收益率=2.22%除以7折收储=3.1%,略高于3.0%的资金成本),或可解释为何2023年1月央行设立1000亿元租赁住房贷款支持计划,推进1年有余但截至2024Q1仅使用了20亿元。

二则保障房建设需求和库存去化结构不均衡。收储后需要用作配售型或配租型保障房,而保障房建设主要集中于人口净流入的大城市,各城“十四五”保障房规划目标和其流动人口具有明显的正相关关系;但库存去化压力主要在于三四线乃至四五线。截至2024年5月,一线城市、二线城市、三四线城市的库销比分别为15.1、19.9、28.8个月。

具体而言,我们首先测算了城市层面的商品住宅去化需求。62个有数据城市中45个城市的库销比超过18个月,超过18个月的需去库面积合计约1.1亿平。其中,郑州、赣州等城市收储空间较大。1.1亿平远小于全国层面的7.2亿平,一方面在于62个样本与全国统计范围差距较大,另一方面在于62个样本中一二线城市居多,作为去库主力的三四线、四五线未能纳入统计。

其次将库销比和收储回报率相结合,若两个指标均较高则该城市可能有较强动力推进收储。收储回报率=住宅租金回报率÷7折收储*95%出租率*90%(保障房租金不超过市场价90%),即3.0%的贷款利率需该城市租金回报率>2.46%。我们按“库销比>18、住宅租金回报率>2.46%”进行筛选,62个城市中有15个城市符合目标,合计待去库面积0.5亿平,主要为赣州、兰州、大连、惠州、烟台、沈阳、汕头、威海、武汉等城市。按2024年5月百城住宅价格16396元/平则对应收储资金7800亿元,换句话说,若我们考虑人口净流入情况,框定70城作为收储城市范围,则央行3000亿再贷款(拉动5000亿商业银行贷款)的额度具有合理性。

从收储的地域分布来看,东南沿海等地区房价较高,住宅租金收益率低于资金利率。由此,我们不难理解近期多地选择二手房收储、二手房以旧换新,根源在于新房较难覆盖资金成本。对于地方政策路径,我们推测租金回报率高的城市可能选择新房收储,租金回报率低的城市可能选择二手房收储(依赖当地财政和金融资源)。再进一步,或可推论房价还有多少调整空间。

3.3、收储与房价曲线推演

收储对供需结构的优化效应如何映射至房价?

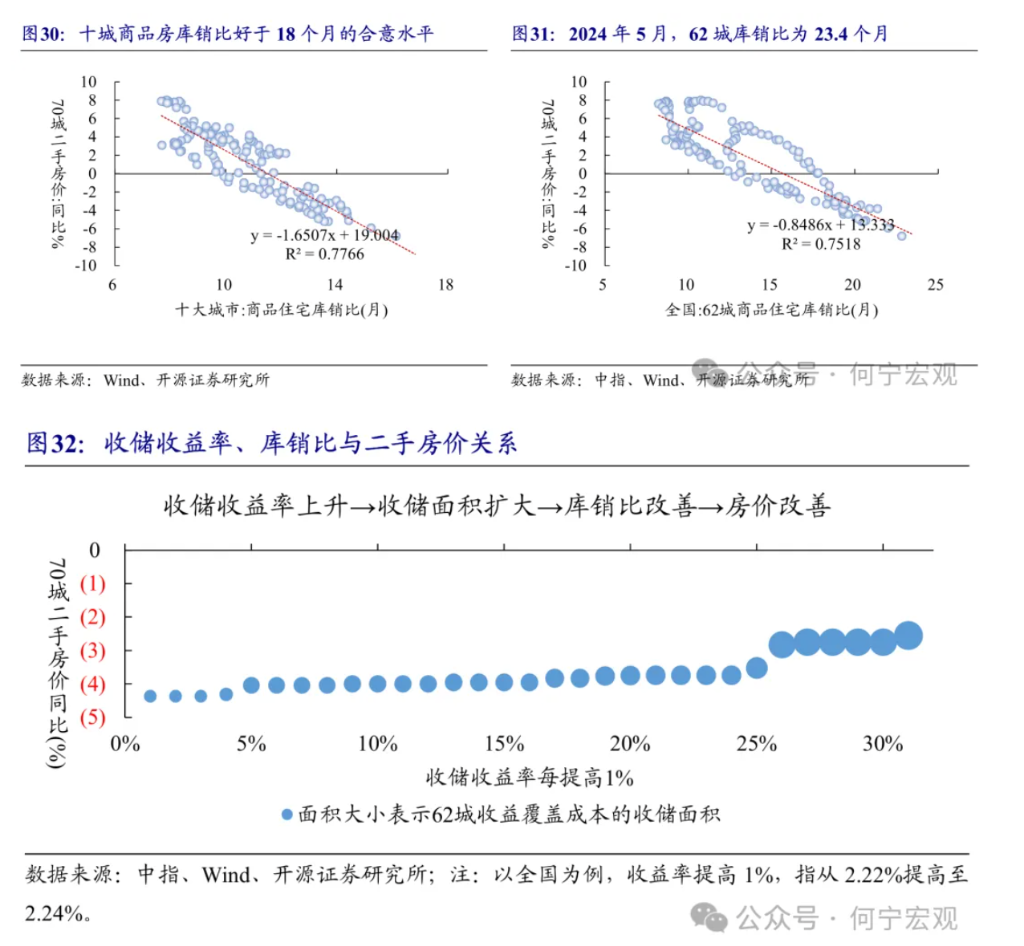

历史数据显示,十城商品住宅库销比领先于房价增速约1-2个月且显著负相关,与新房、二手房的相关性分别为-0.82、-0.88。

如前述,由于四五线城市的保障房需求有限,应将收储框定在人口净流入的70城范围,我们发现,数据可得的62城库销比与70城二手房价增速亦高度吻合,相关性为-0.87,可用y=-0.8486*x+13.333来描述,截至2024年5月62城市需收储面积1.1亿平、可收储面积0.5亿平,则对应库销比有望改善至17.6、21.0个月,70城二手房价同比从5月的-6.8%收窄至-1.6%、-4.5%。不确定性在于政府收储部分会否纳入商品房销售面积,若纳入则分子分母均变动,商品住宅库销比将会大幅改善。

如何收窄收储收益率与资金利率的轧差?主要包括新房价格下跌、央地提供财政补贴、利率下行等,我们认为放开新房限跌管制或是可行思路。当前“新房量跌价稳、二手房以价换量”的结构分化,除保交楼问题制约居民信心以外,地方政府对新房价格或显性或隐性的限跌管制是重要因素,新房无法回归市场合理水平,二手房具有相对性价比,因而需求政策效果更多体现于二手房。但限跌具有保护购房者利益、支撑土地财政、平滑房地产市场波动等诸多考量,应缓步放松限制。

4、结论:地产传统框架因子失效,未来核心或在于收入政策

首先,我们探讨了传统地产框架为何从2022年以来因子失效,根源或在于偿债比率超过了有效性边界,下一轮地产周期的先决条件可能是该指标修复至11%以下,核心在于收入政策。

其次,美日地产出清均经历了3个阶段,“阶段3”分化的本质在于居民资产负债表修复的因子贡献存在差异,美国从低利率再到收入改善,日本仅靠低利率。启示在于缺乏收入政策的协同配合,即使地产回暖可能仅是昙花一现的B浪反弹。

最后,在较大的总量收储空间背后,地方推进存在两大结构性问题,即回报率难以覆盖收储资金成本、保障房建设需求和库存去化不匹配,综合考量后地方收储面积约0.5-1.1亿平、收储资金0.8-1.9万亿元,70城二手房价降幅收窄至[-4.5%,-1.6%]。