信贷业务流程

-

资金需求者提交申请:资金需求者通过不同渠道(如APP、网站、门店等)提交贷款申请。

-

系统交互完成审批:系统通过自动化和人工相结合的方式,对贷款申请进行初步筛选和审批。

-

系统交互完成策略判断:基于预设的风控策略,系统对申请人的信用状况、还款能力等进行深度分析和判断。

-

输出结果(通过/拒绝):根据策略判断结果,系统输出是否通过贷款申请的结论。

策略三要素

-

分析层:业务逻辑决定 数据分析方向,数据分析结果 累计业务经验。

-

工具:SQL、SAS、Python等

-

方法:数据分析方法,如统计分析、数据挖掘等

-

作用:确定数据分析方向,累积业务经验,支持策略优化

-

-

业务层:业务逻辑影响系统交互设计,系统架构 支撑策略内容范围,业务需求 决定子系统数量及定位。

-

内容:征信数据、业务流程、风险防范、市场趋势等

-

作用:影响系统交互设计,支撑策略内容范围,决定子系统数量及定位

-

-

系统层:

-

功能:提供系统基础架构,支持策略部署和实施

-

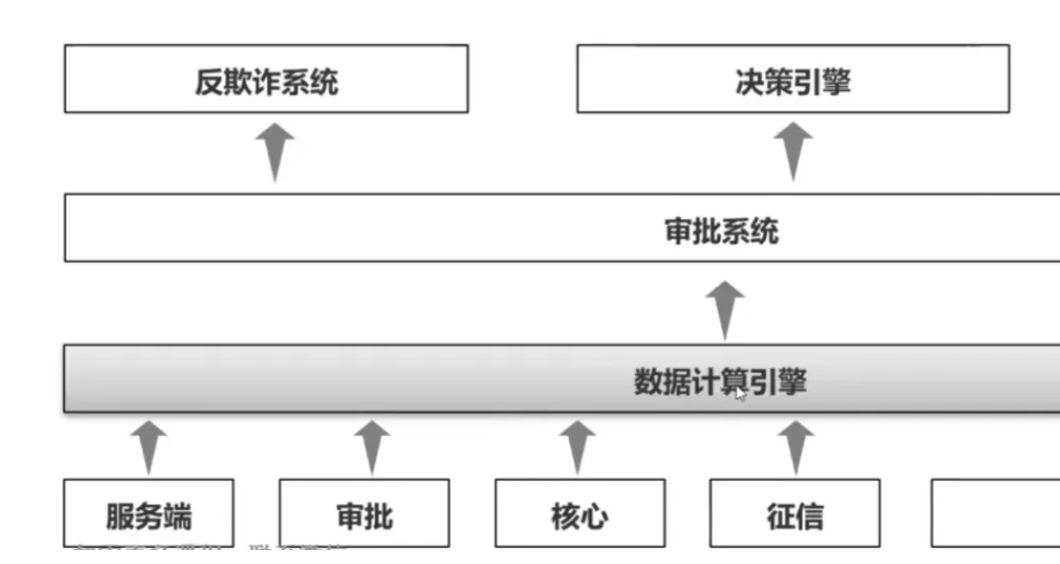

风控系统包括:审批系统,决策引擎,反欺诈系统,征信平台,催收系统等。

-

其他系统包括:核心系统(账务系统),资管系统,客户端系统,服务端系统,数据计算平台,短信平台,语音系统等

-

风控系统

-

审批系统:

-

功能:接受进件、审批、输出结果、支持自动与人工审批、调用其他风控系统;组织所有风控系统配合完成审批;告知核心开户与放款;①将传入的进件要素进行组网(关系网络);②明确组网逻辑,以及组网对象;③定义网络内每个节点好坏;④配置成网后生成衍生变量的逻辑;

-

交互:与核心系统、服务端系统交互

-

工作流:

-

交互设计:

-

如何处理异常订单?

(1)征信平台调用外部数据源异常

间隔一定时间,相同入参(加密身份证、加密手机号等)再次调用外部数据源;

征信平台反馈审批系统,然后将订单挂起来到操作中心,人工处理

(2)审批调征信平台异常

卡单,业务人员人工判断

(3)审批内部工作流节点异常,重新跑就可以了

-

-

决策引擎:

-

作用:部署风控策略,出具审批建议;承接风控策略的部署;出具审批的决策建议

-

-

反欺诈系统:

-

功能:关系网络生成、衍生变量计算、节点黑白定义;主要做关系网络的生成,与衍生变量的计算;定义网络中节点的黑白

-

交互:与审批系统、决策引擎交互

-

-

征信平台:

-

作用:统一对接外部数据源,支持审批过程中的数据调用;统一对接所有外部数据源,进行统一关联;满足审批过程中的灵活化调用

-

-

催收系统:

-

功能:客户分案、提前入催、费用减免等

-

交互:与核心系统交互

-

其他系统

-

核心系统(账务系统):

-

作用:储存账务信息、完成开户、放款、冻结等操作;储存客户的账务信息,还款计划,还款流水等;完成客户开户,放款,冻结金额等操作;

-

-

资管系统:

-

作用:匹配资金方、单个资产撮合;匹配开户资金方,与放款时资金方的选择

单个资产的撮合(当初的p2p);

-

-

客户端系统:

-

作用:提供客户交互界面、储存数据;客户在使用终端的一些交互内容,与后台逻辑

将对应对的数据储存;

-

-

服务端系统:

-

作用:处理客户请求、与风控系统交互;客户在终端上操作的行为和数据的留存

与风控系统交互;

-

-

数据计算平台:

-

作用:实时计算、对接内部系统数据;满足风控实时审批过程中需要变量的实时计算

对接业务范围内审批需要的内部系统数据;

-

-

短信平台、语音系统:

-

作用:提供客户服务、通知等

-

风控系统交互设计

-

内部交互逻辑:确保各系统间高效、准确的数据和指令传递。

-

异常订单处理:

-

征信平台调用异常:重新调用、人工处理。

-

审批调征信平台异常:人工判断。

-

审批内部工作流节点异常:重新运行。

-

策略参与节点与交互

-

服务端策略:前置规则,优化体验,减少通过率压力,提高不法分子试错成本。

-

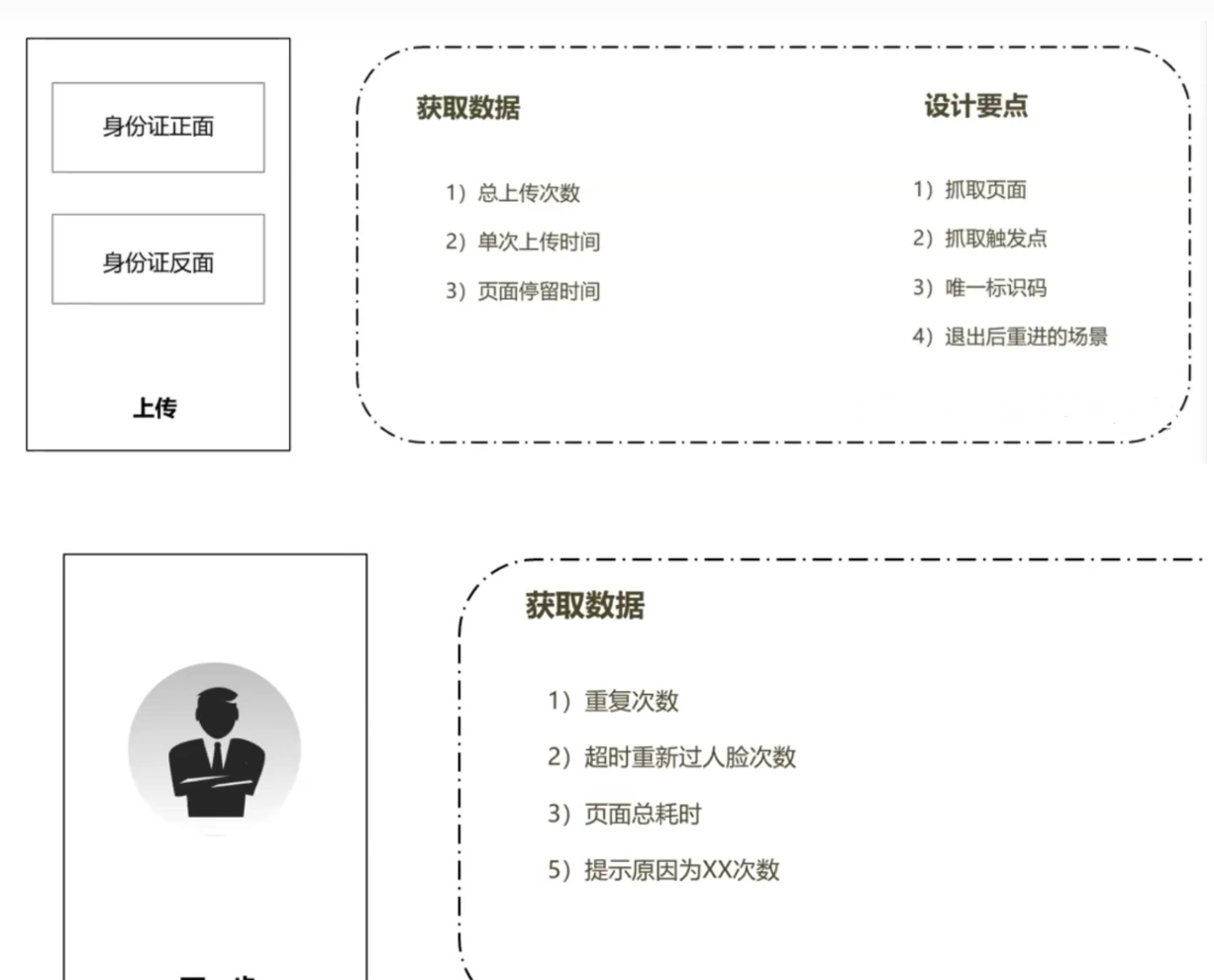

OCR策略:身份证识别、图片质量判断。

-

人脸策略:有源与无源比对,识别异常人脸。

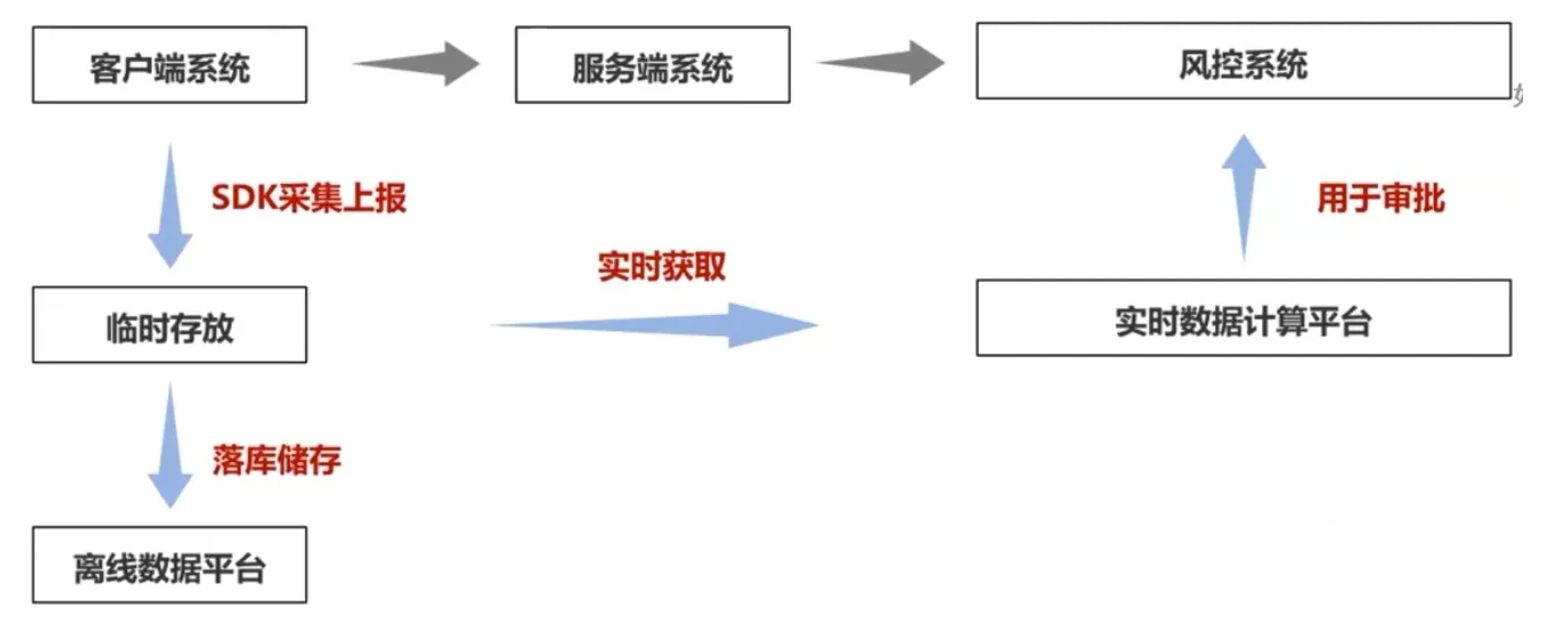

埋点数据流向

埋点设计

隐私数据类型

短信数据:客户手机内的短信数据

通话记录:客户手机内通话记录

通讯录:客户手机的通讯录

隐私数据埋点设计要点:

合规风险

抓取触发点

唯一标识

抓取页面

抓取大小

重复抓取

隐私数据流向

隐私数据使用策略

(1)短信数据

短信文本解析能力

推算消费能力

推算信贷额度

推断客群类型

排除风险客户

(2)通话记录

关系网络

异常电话清单

使用外部数据源

与通讯录匹配

通话时长

(3)通讯录

关系网络

异常电话清单

使用外部数据源

与进件要素匹配

通讯录自我校验

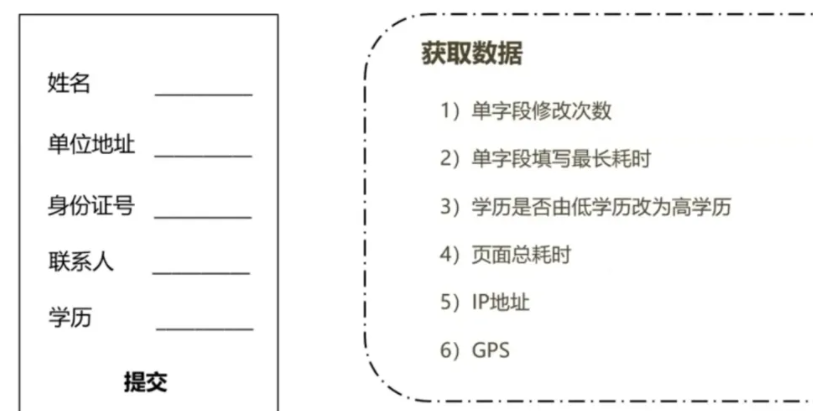

授信流程

以上环节有哪些策略可以做?怎么交互?

服务端策略

OCR策略

人脸策略

是否过人脸策略

服务端策略

规则前置原因:①交互简单,速度更快;②优化客户体验;③减少通过率的压力;④提高不法分子的试错成本

规则类型:①年龄限制;②拒绝惩罚期规则;③已有单在审批中;④身份证有效期

规则节点:绑卡、入口、入口、OCR认证

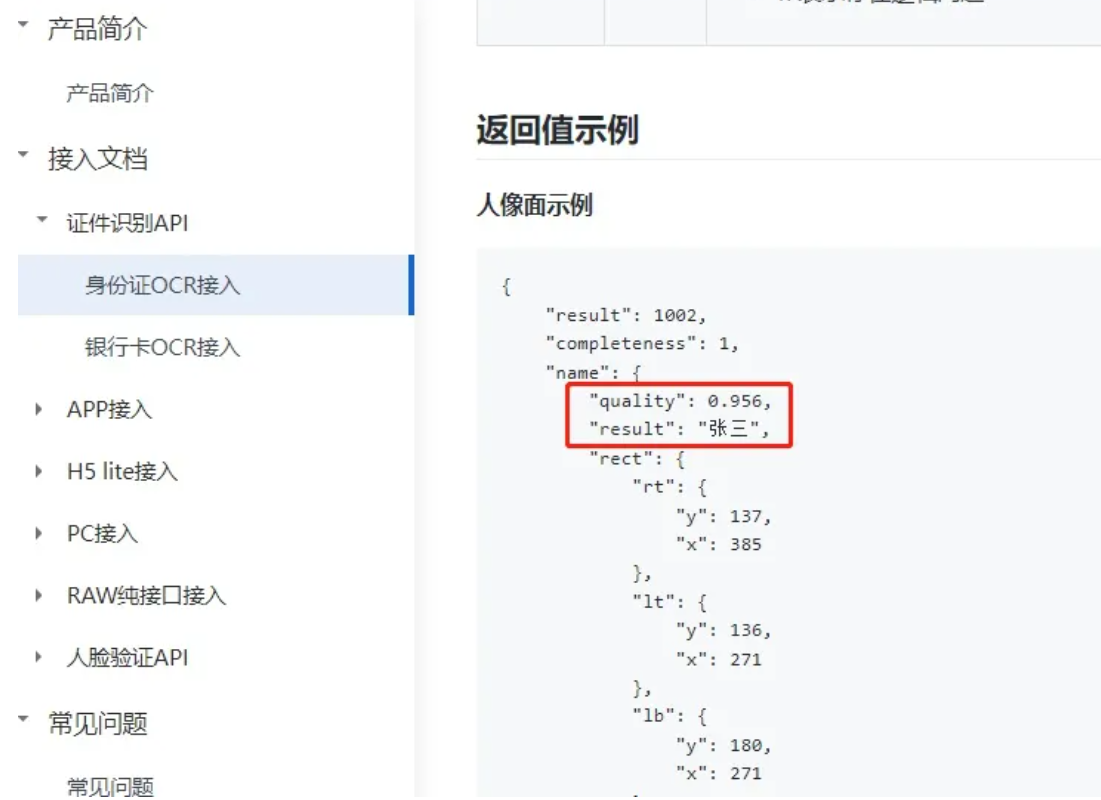

OCR策略:FaceID 文档中心 产品简介

重提规则:①接入error字段不为空——调用异常;②接口识别字段为空——字段识别质量有问题;③completness字段值为2——图片完整性问题;接口识别子弹quality<0.15——质量问题

拒绝规则:①接口识别自读那逻辑问题——涉嫌造假;②正反面识别异常——涉嫌造假;③ID_photo_Threshold——身份证异常

人脸策略

(1)有源比对

与公安库照片比对

活体获得的人脸照与公安库比对

ocr获取头像照与公安库比对

会同时比对姓名、身份证号与公安是否一致

(2)无源比对

不与公安库照片比对

活体中获得人脸照与ocr获取头像照比对

历史获取的人脸照互相进行比对

人脸策略拒绝规则

无此身份证号

存在身份证号但姓名不符

有源图片无法解析

有源图片无人脸

合成脸

面具脸

翻拍脸

是否检测换脸攻击

是否曾被用来攻击

系统交互

数据平台——离线数据

-

业务数据平台:从各个子业务系统定时同步数据,支持策略制定、优化和风险评估。

通过完善的风控系统和业务数据平台,信贷机构能够更有效地管理风险,提高审批效率,为客户提供更优质的服务。

业务数据平台:服务端、审批、核心、征信...

业务数据平台主要功能:

从各个子业务系统定时同步数据(准实时/T+1)

可在原始数据上建立应用层

满足业务分析需求

报表需求

数据平台——实时计算

主要功能:满足实时审批中变量实时计算的需求

数据平台——离线与实时平台差异

离线业务数据平台数据内容> 实时数据计算引擎

数据时点的差异

业务使用场景的差异