来源:猛兽财经 作者:猛兽财经

博通(AVGO)是一家快速增长的半导体公司,并且有很高的股息分红,目前其股息收益率已经高出了平均水平3.2%,而且估值非常合理,仅为预期净利润的14倍。

虽然博通也受到了经济衰退影响,但其业务并不是过度周期性的,而且低廉的估值为投资者提供了足够多的安全边际。

增长前景乐观

很多科技股投资者都非常看重股票的收益增长率,因为科技行业的增长速度往往快于整体经济。因此,与汽车、消费必需品等增长较慢的行业相比,增长型公司在科技领域占有很大的比例。

鉴于博通的增长在过去一直非常强劲,所以猛兽财经相信该公司未来的业务和每股收益依然会实现强劲增长。

凭借其投资组合,博通在一系列快速增长的市场中有着巨大的长期潜力:

来源:博通投资者关系

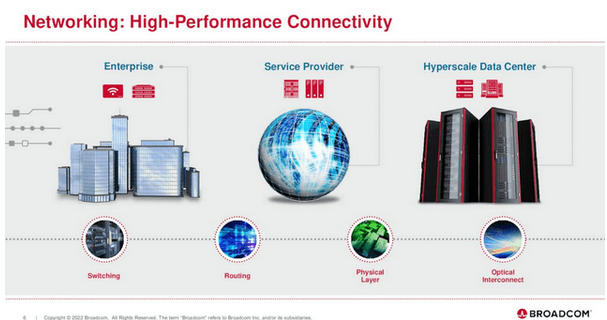

在网络业务方面,博通已经涉足了超大规模数据中心业务,在全球领域,超大规模数据中心主要由微软(MSFT)和亚马逊(AMZN)等公司主导,并运行各自的云计算业务。

所以,云计算绝对是一个规模巨大、增长快速的的市场,而且还将持续增长很多年,这意味着博通的市场机会也将继续扩大。

在服务器和存储连接业务方面,博通也将受益于不断增长的超大规模数据中心市场的新兴趋势,如人工智能、增强现实和虚拟现实、自动驾驶汽车等,都需要巨大的计算能力,而这些计算能力通常以大型数据中心的形式出现,因此,博通在这个重要市场的增长动力不会很快消失。

来源:博通投资者关系

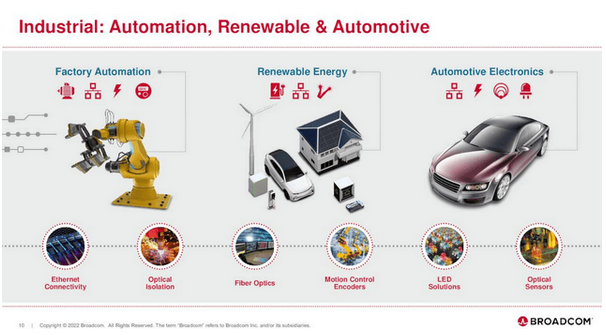

博通的工业业务也将继续增长。绿色电力需要智能电网,因为许多不同的电力生产商在不同的时间向电网增加电力(取决于风能和太阳能的天气条件),同时也增加了新的电力消费者,如电动汽车充电站。这需要对现有的电网基础设施进行重大升级,而博通将是受益于这一需求的公司之一。

在制造业,机器人和其他自动化工具正在提高效率,并有助于解决劳动力短缺问题,这就是为什么从长远来看,机器人的使用很可能会继续增加。这些机器人需要相互连接才能进行通信,需要有传感器,才能使它们更有效和安全的运行。

而在汽车领域,连接和传感系统也变得越来越重要,与十年或二十年前的汽车相比,现在的配备了驾驶辅助系统和自动驾驶技术的汽车需要比以前更多的传感器和芯片。

博通的大部分收入仍来自硬件业务,但得益于博通在这一领域的不断收购,其软件业务也一直在快速增长。在软件领域,博通也将从未来的市场增长中受益。像博通这样的网络安全产品非常重要,而且在未来可能会变得更加重要,因此需求也会越来越大,因为企业、消费者,甚至政府和国家机构都希望加强他们的产品和基础设施,以抵御犯罪活动、恐怖主义等。

总之,我们有充分的理由认为,从长远来看,博通的业务将继续实现稳健的增长。但由于博通有过在现有的增长基础上无法实现继续增长的历史,所以未来看到博通会时不时的进行收购也不足为奇。坏消息是,这些收购可能不会像过去那样带来巨大的变化,原因有二:

首先,博通的资产负债表已经使用了相当大的杠杆,并且没有过度负债,但它却没有能力继续增加更多的债务,尤其是考虑到利率上升将使其未来的债务成本更高的情况下。根据博通最新的10-K文件,博通目前的净债务头寸为270亿美元,相当于今年预期净利润的1.6倍左右。因此,博通有一定的增加债务的能力,但可能无法增加数百亿美元的债务,从而在一定程度上限制了其继续增长的潜力。

其次,博通已经成为一家相当大的公司。去年它创造了330亿美元的收入,在过去10年里增长了1300%。与五年前或十年前相比,现在再通过并购增加10亿美元的额外收入,对行业的发展也起不到什么改变作用了。

由于这些原因,猛兽财经相信博通的增长速度在未来不会像以前那样快速了,尽管我们仍然预计博通会在这里或那里进行小规模收购。因此,博通在未来十年肯定不会再有1000%以上的收入增长,但好在这不是必要的。即使有5%的营收增长率,也足以带来稳定的总回报,猛兽财经相信这不会成为该公司未来发展的重大障碍。

比许多其他芯片股更具弹性

与美光科技(MU)生产和销售的半导体产品不同,博通的很多半导体产品还没有完全商业化。这就是为什么我们预计博通在衰退或经济低迷时期的表现将超过许多其他芯片公司。我们已经看到美光科技、英特尔(INTC)、英伟达(NVDA)和其他芯片公司在最近几个季度经历了相当大的放缓,而博通则继续提供令人信服的业绩:在最近一个季度,该公司的收入同比增长了21%,超过了预期。博通对第一季度的指引,也意味着它的收入将同比增长16%,这也高于预期,还意味着由于博通的多样化和非商业化的产品组合,它的增长并没有明显的放缓。

仍然值得投资

与许多其他科技公司不同,博通提供了高于平均水平的股息收益率,并对其股息增长记录赋予了很高的价值。以目前的价格,投资者可以获得3.2%的股息收益率,这几乎是目前大盘收益率(1.7%)的两倍:

在过去的五年里,博通的股息还在以每年29%的速度增长,这一年度股息增长数据可以追溯到11年前。当然,从数学上讲,博通的股息不可能永远以每年20%-30%的速度增长股息。但即使未来股息增长将大幅下降,博通仍可以为投资者提供有吸引力的回报。

如前所述,5%的年营收增长似乎是一个略微保守的基本假设。我们相信,如果加上股票回购带来的利好,未来几年博通的每股收益将轻松实现7%-10%的增长。因此,未来几年每年约10%的股息增长似乎是可以实现的,因为45%的派息率也留下了一些增长空间。当一家公司提供3.2%的股息收益率,并且在可预见的未来每年可以实际增长10%时,这就是一种有吸引力的股息增长投资——尽管与过去10年相比,未来的回报仍将较低。

如今,博通的预期净利润为14倍。与大多数芯片股相比,这是一个相当便宜的估值,与大盘相比也是如此。当我们将当前估值与博通的历史估值进行比较时,我们可以看到以下情况:

与5年估值中值相比,博通目前的股价有24%的折扣,这意味着现在可能是进入或扩大头寸的好时机。当然,博通的规模更大,未来的增长可能会不那么明显,这可能会证明相对于历史估值标准的折扣是合理的。但即便如此,目前12倍的EBITDA市盈率似乎也不高,博通的EBITDA估值似乎被适度低估——在我们看来,市盈率向13-15倍的EBITDA估值扩张并不不切实际。

结论

博通的业务在过去10年增长了10多倍——但这种情况可能不会再发生了。但由于对成长型市场的敞口和一些并购潜力,博通未来应该仍会提供稳健的收入和盈利增长,这将使博通的股息继续增长。

博通的股价已较去年低点大幅上涨,但仅为净利润的14倍,这并不贵。当前估值相对于历史估值标准的折扣也表明,博通目前的股价低于公允价值。我们上次研究博通是在去年8月,当时我们认为它是几只具有吸引力的收益股之一。从那以后,博通的表现超过了市场10%,直到今天它仍然具有吸引力。