报告出品方:广发证券

作者:戴康

一、三大驱动:“场景革命 4.0”顺势起航

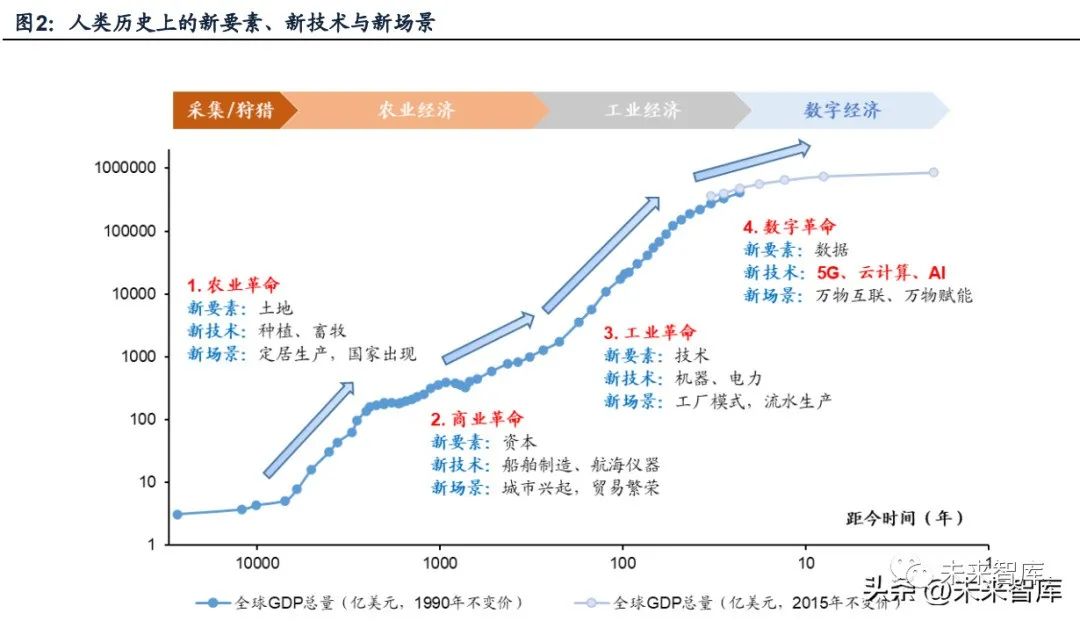

前三次场景革命:(1)在PC互联网时代,即时通讯、网购、端游的出现标志 着数字经济的第一次场景革命;(2)智能手机与APP开启了移动互联网时代,以外 卖、团购、打车为代表的平台经济掀起了第二次场景革命。(3)2018年,移动互 联网进入存量时代,5G技术带来的万物互联推动了第三次场景革命。“第四次场景革命”:2023年,以AIGC(ChatGPT)为首的AI下游应用迅速 爆发,标志着“场景革命4.0”到来,推动完成从“万物互联”到“万物赋能”的跨 越。

(一)驱动力之一:“数字中国”新时代的数据要素生产力变革

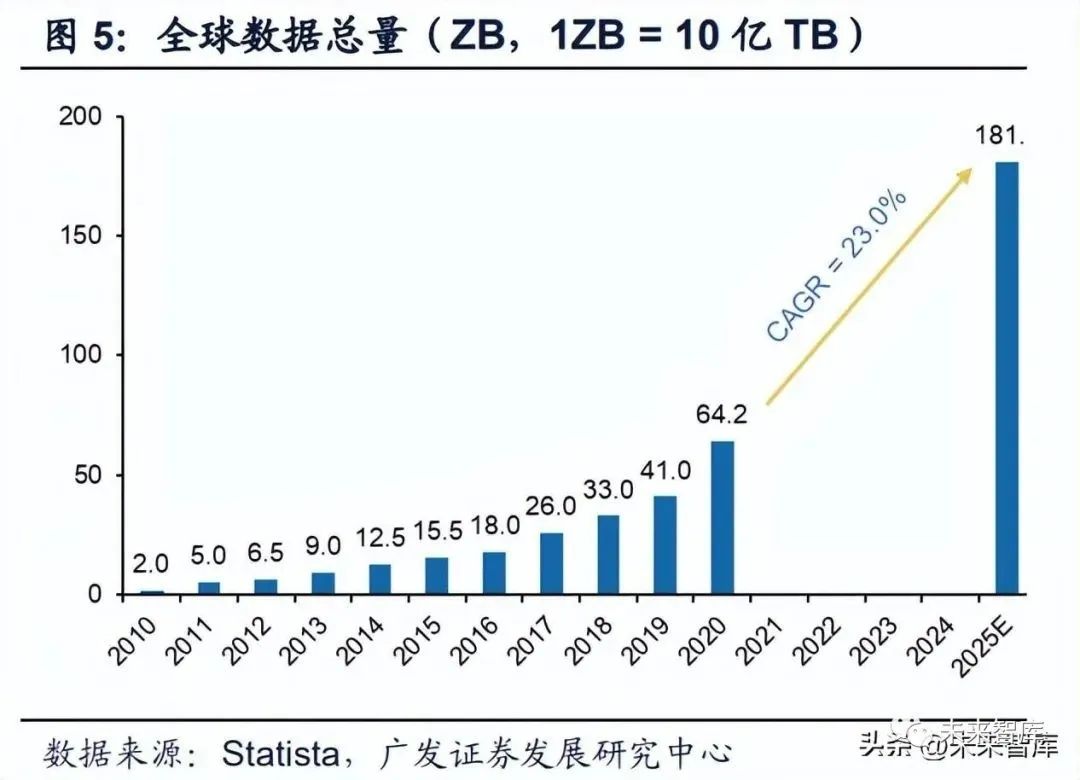

纵观四次生产力变革,新兴生产要素的诞生,是社会生产力变革的重要推动因素。新兴生产要素使得技术发展跳出原有的路径,为经济发展注入 全新的驱动力。在人类历史上,土地、资本、技术作为生产要素出现的阶段,都是 生产力快速发展的时期,分别对应农业革命、商业革命与工业革命。自5G技术大范围应用开始,数据要素逐步起量,至AI技术应用场景爆发,数据 要素重要性进一步凸显。

数据要素对经济增长与企业盈利有显著的正向影响。(1)从宏观经济的角度看, 国家工业信息安全发展研究中心数据显示,数据要素对我国2021年GDP增长的贡献 率达到14.7%,较2018年增加幅度超过2个百分点;贡献度达到0.83个百分点。2022 年,中国数据要素市场规模达到815亿元,预计“十四五”期间市场规模CAGR将超 过25%。(2)从企业经营的角度看,数据要素使用较多的上市公司,ROA相应地较 高。2021年,数据要素应用水平较高的上市公司的平均ROA比要素应用水平较低的 公司高出4.7个百分点。

(二)驱动力之二:数字技术全面赋能生活/办公/生产等重要场景

从数字技术的角度看,“场景革命4.0”同时赋能数据的六大使用环节。(1) 数据获取环节,物联网的发展大大增加了全社会的数据总量;(2)数据存储环节, 大数据存储技术使得海量数据的保存和应用成为可能;(3)数据传输环节,5G作 为基础设施提升了数据传输速度,为物联网的广泛应用打下坚实的基础;(4)数据 分析环节,AI大幅提高了计算机的数据分析能力;(5)数据应用环节,云计算突破 了数据应用的地理界限;(6)数据共享环节,网络安全技术为数据共享提供不可或 缺的保障。从用户群体的角度看,“场景革命4.0”是覆盖B端、C端、G端的全方位。变革。(1)在B端,“万物互联”意味着生产与服务过程高度自动化,涌现出无人工厂、 企业管理、智慧供应链等应用场景;(2)在C端,远程办公、智能家居、在线教育 极大地方便和丰富了人们的生活;(3)在G端,政务云平台、智慧城市持续推动社 会治理水平的提升。

(三)驱动力之三:数字经济政策加持,上升至国家战略层面

数字经济“场景革命4.0”同时作为产业升级与消费升级的重要抓手,近年来政 策权重持续提升。1. 产业升级:发展数字经济是推动产业升级、实现经济高质量发展的应有之义。2021年底,《“十四五”智能制造发展规划》对产业数字化进行了中长期部署。2022 年1月,国务院发布《“十四五”数字经济发展规划》,是我国数字经济领域的首部 国家级专项规划,首次在国家级文件中针对数字经济的概念进行了界定,对数字技 术在C端、B端、G端的应用做出整体规划。2. 消费升级:2023年总需求动能不足,数字经济是促进消费升级的重要抓手。2022年12月《扩大内需战略规划纲要(2022-2035年)》、2023年2月《数字中国 建设整体布局规划》均提及数字教育、数字医疗、数字文化消费,相关场景复苏可 期。

(四)“场景革命 4.0”:11 大新场景赋能一览

AI为首的数字技术赋能出行、社交、办公、搜索、娱乐、居住、教育、生产、 管理、金融、医疗等11大场景、37个细分场景。

二、场景价值:“五维度”场景价值分析框架

数字技术应用广泛,新兴场景层出不穷,如何筛选有增长潜力的新场景?我们 提出“五维场景商业价值分析框架”,全方位评价数字新场景的价值几何。

(一)用户规模:场景的日常性、网络效应

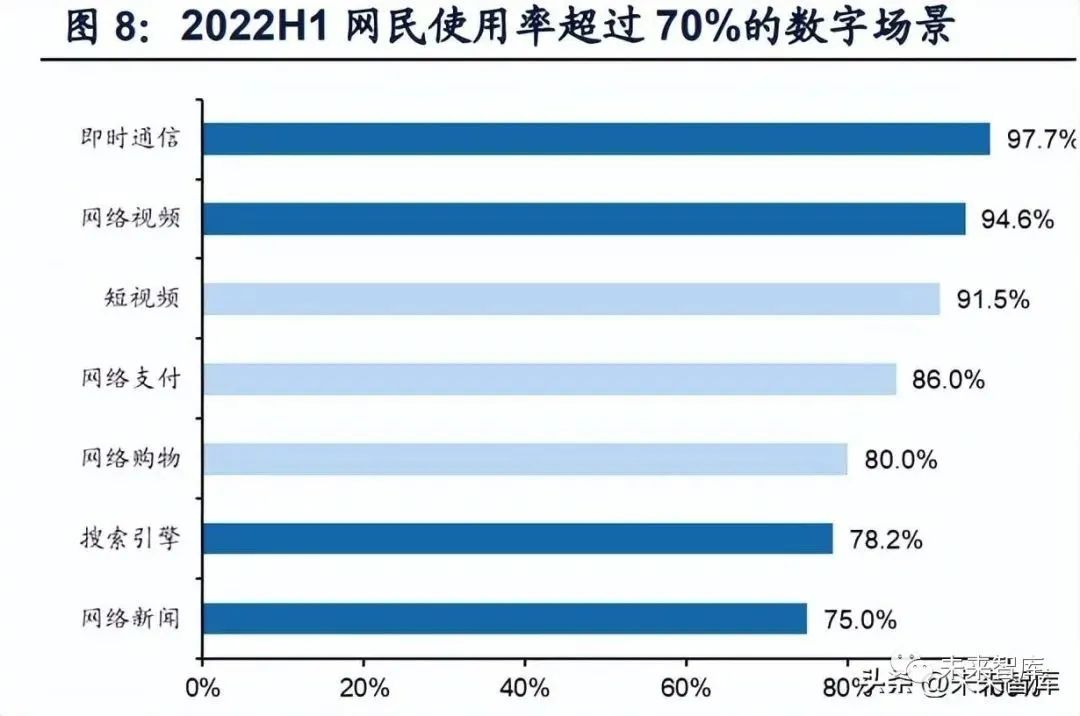

用户是场景的参与者,也是数字新场景价值创造的基础。场景在生产生活中的 出现频率,以及网络效应的强弱,直接决定了场景的用户规模。1. 场景的日常性:历史上具有颠覆性的场景革命,往往是通过影响普通民众的 日常生活,改变基础的生产和流通方式来实现的。CNNIC数据显示,截至2022年6 月,网民使用率超过70%的数字场景包括即时通信、网络视频、短视频、移动支付、 网络购物、搜索引擎和网络新闻,均为日常生活中的高频场景。2. 场景的网络效应:网络效应较强的场景通常能吸引大量用户。以在线社交为 例,QQ和微信的月活跃用户峰值分别达到8.99亿户和13.13亿户。

(二)单用户价值:用户支付意愿与支付能力、产品定价方式

数字场景之所以能产生商业价值,是因为用户愿意并有能力支付产品与服务的 费用。因此除了用户规模,单个用户为厂商创造的价值同样值得关注。1. 用户支付意愿与支付能力:大型企业对数字化转型的要求更高,所需的生产 流程、管理系统更为复杂,因而有较高的支付意愿,同时也具备更强的支付能力;而中小企业和C端用户往往对价格较为敏感。赛迪智库数据显示,美国收入超过10 亿美元的企业,数字化投入规模显著高于收入在2.5-10亿美元之间的企业。2. 产品定价方式:与一次性收费相比,订阅制收费方式下的单用户价值更高, 即各个模块按年度或月度付费,有利于企业获得持续的现金流。在订阅制下,用户 可以将多个功能模块自由组合,根据当前需要订购或取消。订阅制不仅降低了产品 首次使用的门槛,还能使产品尽可能适配使用者的需求,有利于厂商挖掘用户潜力。

(三)用户规模增速:场景渗透率、需求迫切性

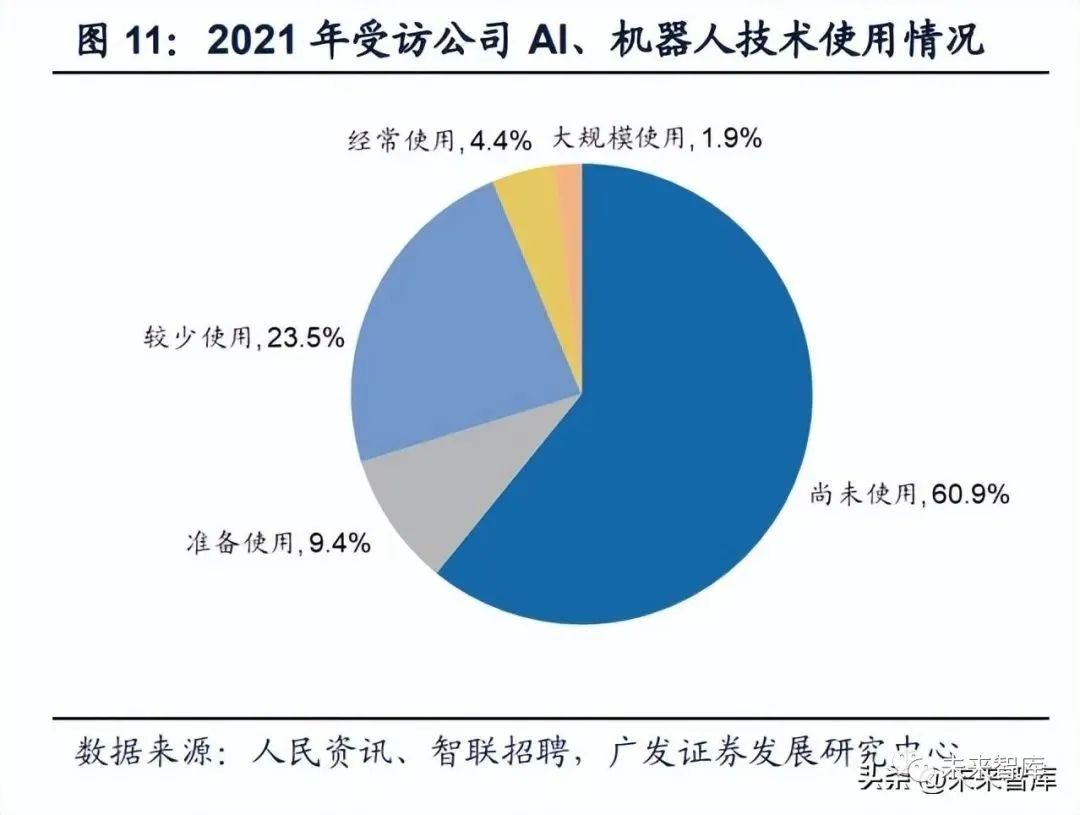

不同于现有用户规模,用户规模增速反映了场景在未来的商业化前景。用户规 模的增速取决于当前所处的渗透率水平,以及用户需求的迫切性。1. 场景渗透率:回顾数字经济的前两次场景革命,即时通信、搜索引擎、智能 手机的渗透率已达到饱和,用户增量非常有限。而在“场景革命4.0”的背景下, AI 的渗透率仍有较大提升空间。智联招聘调查数据显示,2021年进行数字化转型的公 司中,只有6.3%的企业经常使用AI、机器人等技术。2. 需求迫切性:对于渗透率还未达到饱和的场景,用户规模增速与需求的迫切 性紧密相关。例如,部分正在进行数字化转型的企业,虽然系统当前运转良好,但 出现信息安全漏洞、遭遇计算机病毒威胁的概率是客观存在的。Wind数据显示,2013 年以来我国新增信息安全漏洞数量呈上升趋势,且高危漏洞占比保持在30%左右。随着企业数字化、智能化水平提升,增强网络安全防护水平的需求将日益迫切。艾 媒咨询数据显示,近年来国内网络信息安全市场规模增速保持在20%以上。

(四)单用户价值增速:场景用户粘性、商业模式革新

在数字经济“场景革命”的过程中,场景的单用户价值实现增长,通常来源于 场景用户粘性与商业模式革新。其中,前者是指一种场景能为用户提供更多的服务, 后者则是指在场景之间建立联系,实现用户需求的导流。1. 场景用户粘性:如远程办公、直播带货对C端用户习惯的引导,以及ERP对 B端企业管理模式的长期影响。由于ERP存在较高的迁移成本(包括部署成本、学习 成本等),此类产品通常具有较高的用户粘性,可通过增值服务获得更高的单用户 价值。海外各细分场景的互联网龙头公司的续费率大多在110%以上,意味着老用户 的单用户价值的增速在10%以上。2. 商业模式革新:典型的案例是平台经济。当前国内的主要互联网平台已经打 通了购物、餐饮、出行、娱乐等场景,为用户提供本地生活的一站式服务,将用户 在不同场景的需求在平台的各个板块之间导流。

(五)政策导向:监管力度、数据安全、AI 风险

技术应用的负外部性可能影响政策监管,为场景商业价值的实现带来不确定性。政策监管的重点包括:(1)反垄断:平台经济曾经出现的垄断问题,导致了2021 年针对互联网平台的严监管,多家头部公司受到行政处罚,部分线上场景受到波及。(2)金融风险:以加密货币为例,其“去中心化”的特征可能引发金融违法犯罪风 险,危害社会稳定。2018年以来对比特币的监管趋严,区块链新增企业数量大幅减 少。(3)数据安全:2021年7月,网络安全审查办公室关于对滴滴出行启动网络安 全审查,最终滴滴因严重违反《数据安全法》被罚款80.26亿元。(4)道德伦理问 题:如平台经济的算法歧视、AI技术可能引发数字身份风险等。

三、遴选环节:B、C、G 端优质数字新场景

根据“五维场景商业价值分析框架”,本章从C端、B端和G端三个角度,挖掘 出11个数字新场景、37个细分场景中的优选环节。

(一)B 端:生产、管理、运输场景

1. 生产场景:智能工厂(数字化车间、工业机器人)

智能工厂方向之一:数字化车间。(1)用户规模方面,数字化车间数量高速增 长。数字化车间提高生产效率、降低劳动强度、减少资源浪费的优势逐步显现。2022 年是数字化车间数量高速增长的起步之年,2023年3月达到2100间,相当于2022年 6月的三倍。与此同时,2022年底“5G+工业互联网”全国在建项目超过4000个, 更多的数字化车间落地可期。(2)单用户价值方面,产业数字化进程具有不可逆性, 深入产业链的各个环节,企业对“5G+工业互联网”的使用强度还将提升。国际科 技创新中心数据显示,2022年全国有数字化投入的企业占比为49.3%,仅有15.5% 的企业数字化投入超过100万元。随着智能装备、数据、算法在工业的作用日益关键, 包括矿山、电力、电子、建材等工业企业在“5G+工业互联网”领域的投入将继续 加强。

CNNIC《第50次中国互联网络发展状况统计报告》显示,当前已建成的“5G+ 工业互联网”项目集中分布在石化、建材、纺织、家电等行业。上述行业有较多的 无人值守场景,需要实时监控生产状态。除了5G和工业互联网,AI在建材行业“智 慧装船”场景成功落地,VR/AR在家电行业的员工培训中已实现初步应用。

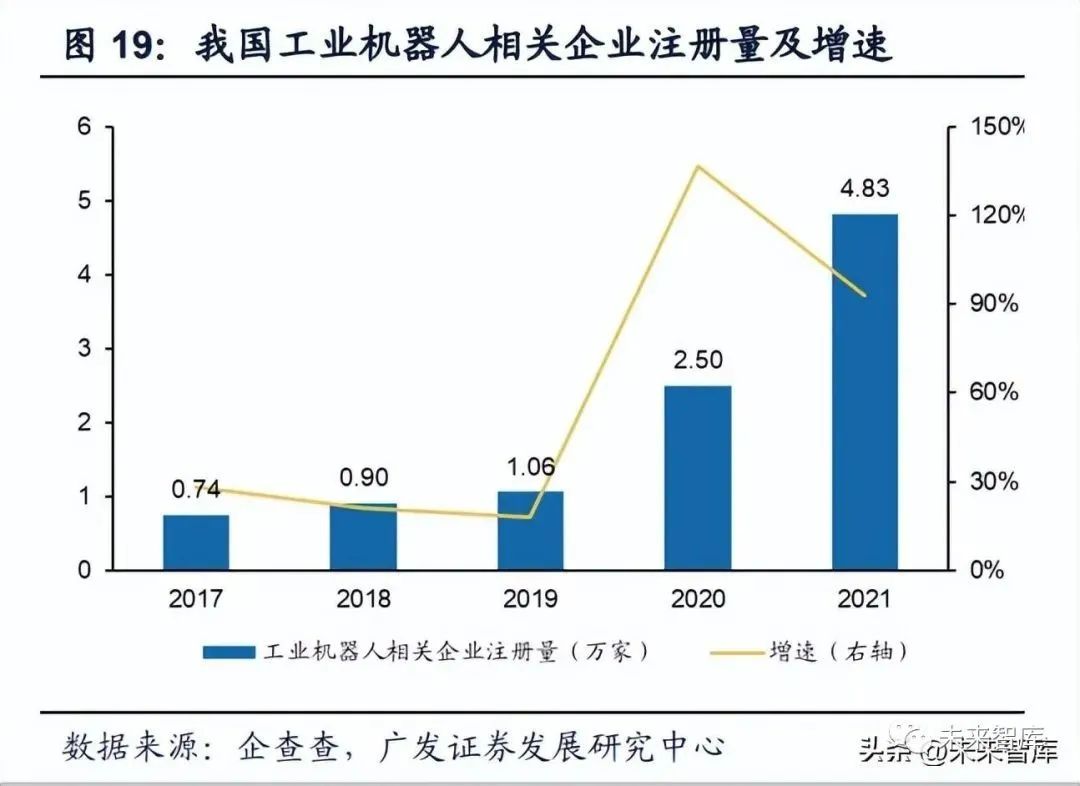

智能工厂方向之二:工业机器人。(1)用户规模方面,使用工业机器人的企业 数量高速增长。企查查数据显示,2021年中国新增工业机器人相关企业4.83万家, 增速达到93.2%。(2)单用户价值方面,2021年我国制造业机器人密度达到每万名 工人322台,相当于2011年的13倍,跃居世界第五。2023年1月,十七部门印发《“机 器人+”应用行动实施方案》,提出到2025年,制造业机器人密度较2020年实现翻番, 意味着2025年我国机器人密度将接近每万名工人500台的水平。

2. 管理场景:企业云服务(云ERP)

云ERP将受益于企业管理的数字化进程。(1)用户规模方面,企业对管理系统 的需求具有确定性,意味着庞大的用户规模。云ERP采用SaaS模式,不需要本地服 务器,部署周期显著短于本地部署模式,且具备更高的扩展性与安全性,逐渐成为 企业的主流选择。海比研究院数据显示,2021年我国SaaS企业用户数量达到915万 家,占全国法人数量的43%。(2)单用户价值方面,当前我国SaaS付费比例低,单用户价值有较大的提升空间。据海比研究院,2021年我国SaaS付费用户数量仅占 用户总数的11.1%,主要原因是国内软件行业起步较晚,企业信息化程度不高,软 件付费意识欠缺。与云基础设施(IaaS)相比,国内SaaS发展明显滞后,在云计算 整体市场中的占比远低于全球平均水平。随着企业云转型的不断推进,预计国内云ERP将迎来发展机遇。当前,云ERP 头部公司的大数据分析能力持续提升,PaaS和SaaS协同发展。2022年,国内头部 云ERP提供商的大型企业客户续费率已超过105%,与海外互联网龙头的差距正在缩 小。

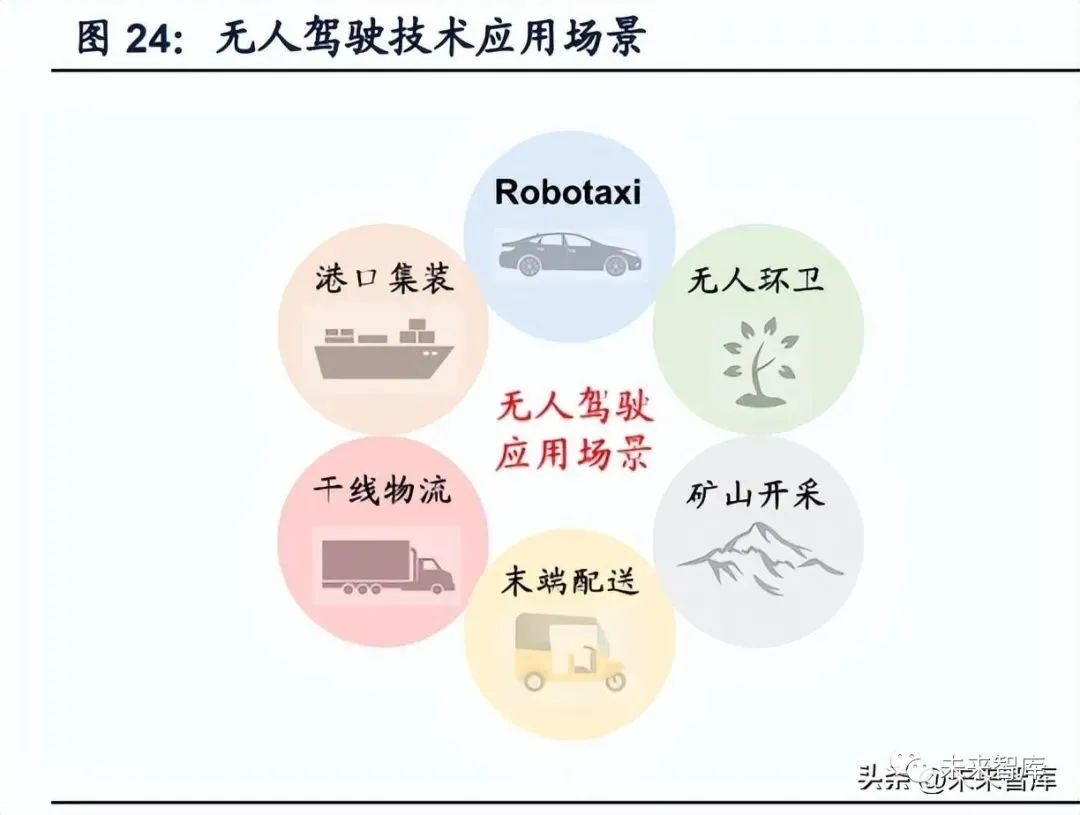

3. 运输场景:智慧供应链(无人矿车、无人港口集装)

当前,自动驾驶在B端率先取得突破。在C端,自动驾驶技术正处于从L2向L3 级过渡的阶段,自动驾驶出租车的商业运营仅在少数几个试验区有条件地进行,短 期内难以规模化运营。而在B端,“5G+无人驾驶”已经在采掘(露天矿车)、港口 (货物集装)等低速场景率先落地。智慧供应链方向之一:无人矿车。(1)用户规模方面,新战略低速无人驾驶产业研究所数据显示,2022年1-8月国内新增落地近20个矿区无人驾驶项目。地方政 策支持逐渐加码,以矿产大省内蒙古为例,政府提出智慧矿山无人驾驶车辆将由2021 年的110台增加到2025年的1200台。(2)单用户价值方面,矿山运输的基建投资约 占矿山基建总投资额的60%,运输成本和劳动量分别占矿石总成本和总劳动量的一 半以上,无人驾驶设备的应用将会大幅降低矿山运输成本。在保证安全的前提下, 采掘企业无人矿车使用量增加具有确定性。智慧供应链方向之二:无人港口集装。(1)用户规模方面,根据佐思汽车研究, 2021年无人驾驶集装箱卡车已在国内13个港口落地,是自动驾驶实现商业化应用较 快的场景。而我国沿海港口共有87个,当前渗透率仍处于较低水平。(2)单用户价 值方面,我国100万TEU吞吐量以上的集装箱码头中,共有6000-8000辆内集卡,每 年内集卡司机的人工成本达数十亿元,无人驾驶集装箱卡车替代空间广阔。

(二)C 端:工作、生活、学习场景

1. 工作场景:在线办公(办公云、AI辅助办公软件)

三年疫情后,协作办公场景仍有渗透空间。关于在线办公的一大预期差在于, 市场普遍认为在线协作场景的增长潜力已经在2020年急剧释放,随后增速将大幅下 降。部分海外头部厂商的经营数据似乎支撑这一观点,如视频会议龙头Zoom,其用 户数增速从2021年起大幅放缓。但在我国,中国信通院数据表明,在线办公潜力的 释放在2020年初的第一波疫情期间远没有完成,而是以一种渐进式的节奏渗透。2022年6月,我国在线办公场景渗透率为43.8%,较2020年6月大幅提升22.6个百分 点,在主要C端场景中提升幅度最为显著。在线办公方向之一:办公云平台。在线协作是办公环境演变的大方向,办公云 平台龙头公司有望受益。(1)用户规模方面,2022年,金山WPS付费用户数达2997 万,较上年增长18%;上传到金山WPS公有云的文档数量超过1752亿,较上年增长 35%。2022年9月,办公云平台钉钉的用户数超过6亿,同比增幅达20%。随着企业 数字化的推进,以及人们对远程办公接受程度的提升,预计办公云平台的用户规模 仍将稳步扩张。(2)单用户价值方面,办公云平台对ARPU(每用户平均收入)的提升效果显著。以微软为例,2011年云服务版本的Office 365推出,支持云存储和 多端协作,利用增值服务推动ARPU持续增加,目前微软Office 365 ARPU仍保持每 年约5%的增速。

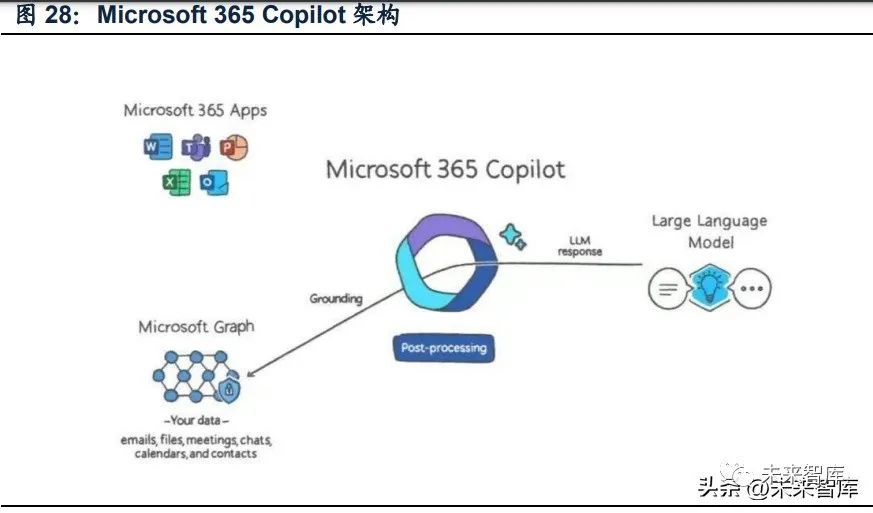

在线办公方向之二:AI辅助办公软件。以ChatGPT为代表的AIGC技术革命浪潮 让“智能办公”成为可能,符合人们提高生产力的需求。2023年3月16日,微软推 出Microsoft 365 Copilot,将传统Office组件、用户个人数据、AI大模型三者打通, 有望成为一项热门增值服务,推动ARPU加速提升。3月21日,Adobe发布创意生成 式AI模型集Adobe Firefly,AIGC在图片、视频等创意设计领域的应用同样值得期待。

2. 生活场景:智能家居(对话式AI操作助手)、聊天机器人(ChatGPT)

生活场景方向之一:对话式AI操作助手。(1)用户规模方面,消费升级与人口 老龄化趋势下,智能家居的目标客户群体正在扩张。智能家居具有自动化、方便控制的特点,提升人们的居住体验,尤其为老年人带来便利,同时也符合大众消费升 级的趋势。根据中国信通院对老年网民的调查,2021年仅有7.1%的老年网民使用智 能家居,仍处于“破壁渗透期”。(2)单用户价值方面,对话式AI操作助手可实现 智能家居与人之间的交互,充分挖掘高端用户需求,推动单用户价值提升。对话式 AI操作助手有望在全屋智能市场率先落地,IDC预测,2022年中国全屋智能市场销 售额突破100亿元,未来5年的CAGR可达46.9%。生活场景方向之二:聊天机器人。(1)用户规模方面,聊天机器人符合人们休 闲娱乐和获取信息的需求。ChatGPT自推出以来立即受到热捧,月活跃用户数突破1 亿仅用了2个月时间,成为史上用户增长速度最快的消费级应用程序。(2)单用户 价值方面,ChatGPT正处在商业化的起步阶段。为满足部分用户对新功能和快速响 应的需求,OpenAI已推出按月付费的订阅版本,“人工智能即服务”(AIaaS)的 模式有望在C端逐步普及。

3. 学习场景:智慧教育(教育新基建、教育云)

智慧教育方向之一:教育新基建。(1)从用户规模的角度看,教学硬件智能化 进展顺利,近年来网络多媒体教室迅速普及。Wind数据显示,2021年城区、镇区、 乡村小学网络多媒体教室数量较2013年分别增长135%、205%和300%,越来越多 的学生具备参与智慧教育的条件。(2)从单用户价值的角度看,5G、VR/AR、AIGC、 云计算等技术有望赋能智慧教育,实现技术商业化与教学质量提升的统一。5G网络 为高清多媒体应用提供基础设施保障;VR/AR虚拟交互教学有助于提升教学的体验 感,AIGC在语言类课程教学中应用潜力广阔。智慧教育方向之二:教育云平台。(1)从用户规模的角度看,截至2020年12 月,国家中小学网络云平台累计浏览量达到24.60亿次,并于2022年2月突破60亿次, 浏览量的增加反映了中小学教育与云平台的结合日益紧密。截至2023年1月,国家 中小学智慧教育平台注册人数达7251万,覆盖率达39.1%。(2)从单用户价值的角 度看,教育云平台有助于高效管理教学数据,同时具备整合学习资源,促进家校交 流等功能,满足家校双方的需求,未来投入有望增加。

(三)G 端:政务服务、城市治理场景

1. 政务服务:智慧政务(政务云)

政务云是智慧政务建设的关键。(1)用户规模方面,近年来政务信息化迅速推 进,2021年国内已有235个地级行政区已经或正在部署政务云,占比超70%,是国 内云计算市场增长的主要引擎之一。截至2021年底,我国数字政务服务用户规模达 到9.21亿人,较2018年底增长133%,已覆盖全国人口的65%。(2)单用户价值方 面,各地政府在智慧政务领域的投入还将增加。得益于政务云的建设,近年来“零 跑动”和“最多跑一次”的省级行政许可事项占比稳步提升,其中“零跑动”的事 项仍有一定的提升空间。未来ChatGPT在G端的应用有望落地,能够高效地解决人 们在办理业务时遇到的问题,提升政府与民众的互动体验。

2. 城市治理场景:智慧城市(智慧交通、智慧安防)

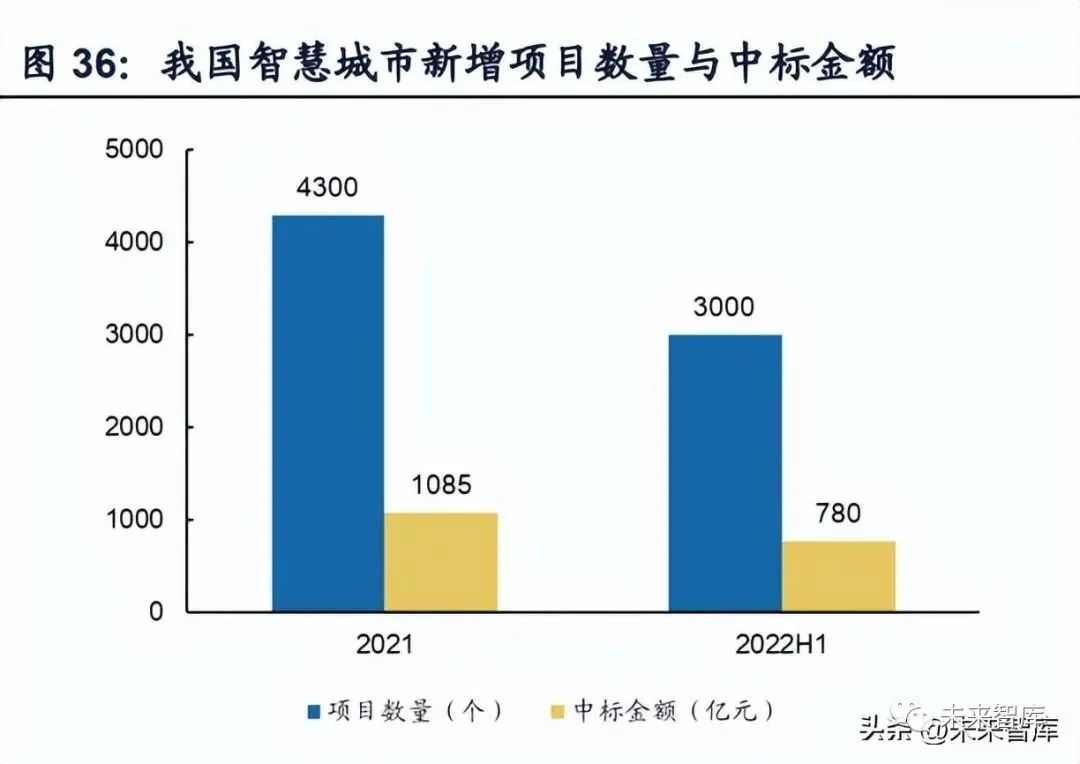

智慧城市是我国新型城镇化的重要抓手,早在2016年已上升为国家战略。(1) 用户规模方面,当前全国大多数地级市均已参与智慧城市的试点,截至2021年,19个副省级及以上城市,200个地级市已出台智慧城市顶层设计。(2)单用户价值方 面,我国智慧城市建设初具规模,未来各地政府加大投入的确定性高。国家及各省 市、区级公共采购数据显示,2021年智慧城市总中标金额约1085亿元,平均每个地 级市政府的开支约为5亿元;2022年上半年,即使是在疫情的冲击下,智慧城市总 中标金额达到780亿元,估计全年增速超过40%。

智慧城市方向之一:智慧交通。根据智慧城市行业分析网,智慧交通是2022H1 除智慧政务外中标金额最高的细分领域。5G实时数据传输,AI提供的道路交通数据 分析能力是智慧交通项目落地的重要推动力。以智能交通为例,2021年中国城市智 能交通千万级项目中,电信系、移动系、百度、海信网络科技等企业凭借云计算、 AI领域的技术优势,市场份额取得领先。智慧城市方向之二:智慧安防。视频联网、智慧公安同样是2022H1中标金额较 高的智慧城市细分领域。根据2021年6月发布的《中国安防行业“十四五”发展规 划》,智慧安防将为新型智慧城市、无人驾驶等场景提供技术支撑,“十四五”期 间安防市场年均增长率达到7%左右,2025年全行业市场总额达到1万亿以上。

(四)打分:“场景革命 4.0”优选环节一览

结合“五维场景商业价值分析框架”,对B、C、G端新场景进行打分(满5分):1. “5分场景”:办公云、智能家居、教育新基建、数字化车间、工业机器人、 智慧政务;2. “4分场景”:AI辅助办公软件、教育云平台、云ERP、智慧交通、智慧安防。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

未来智能实验室的主要工作包括:建立AI智能系统智商评测体系,开展世界人工智能智商评测;开展互联网(城市)大脑研究计划,构建互联网(城市)大脑技术和企业图谱,为提升企业,行业与城市的智能水平服务。每日推荐范围未来科技发展趋势的学习型文章。目前线上平台已收藏上千篇精华前沿科技文章和报告。

如果您对实验室的研究感兴趣,欢迎加入未来智能实验室线上平台。扫描以下二维码或点击本文左下角“阅读原文”