在产业数字化转型的背景下,云计算作为信息技术的重要组成部分,正逐渐成为各行业数字化、智能化转型的关键支撑。受益于5G、大数据、物联网、人工智能等技术的快速发展,云计算产业规模持续扩大,市场需求不断增长。云计算作为一种新型计算模式,通过虚拟化技术将计算资源整合,提供高效、灵活、可扩展的计算服务,已成为推动经济社会发展的重要动力。

一、云计算的定义

云计算是一种按使用量付费的模式,提供可用的、便捷的、按需的网络访问,进入可配置的计算资源共享池(包括网络、服务器、存储、应用软件、服务),这些资源能够被快速提供,只需投入很少的管理工作,或与服务供应商进行很少的交互。

云计算通过网络“云”将巨大的数据计算处理程序分解成无数个小程序,然后通过多部服务器组成的系统进行处理和分析这些小程序得到结果并返回给用户,这项技术能够在很短的时间内完成对数以万计的数据的处理,从而达到强大的计算能力。

根据部署类型分类,云计算可分为公有云、私有云和混合云三类,根据云计算服务提供的资源所在的层次,云计算可以分为IaaS(基础设施即服务)、PaaS(平台即服务)、SaaS(软件即服务)。

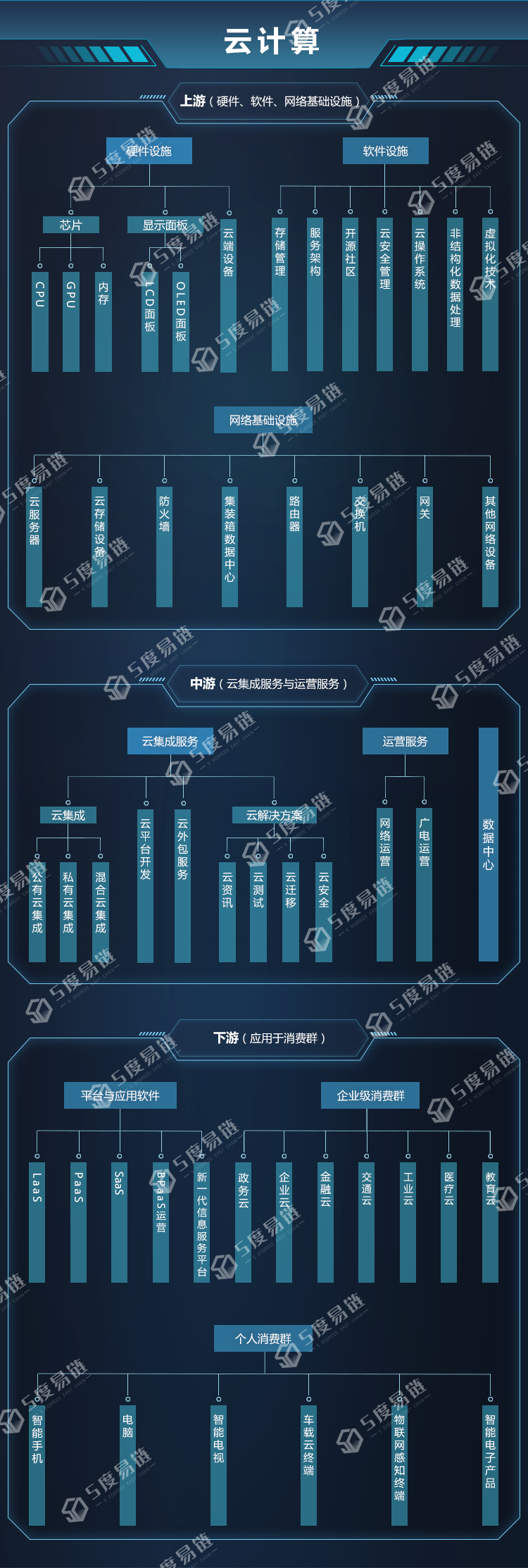

二、云计算产业链分析(附云计算产业链图谱)

云计算产业链上游为硬件、软件和网络基础设施,中游为云集成服务、运营服务及数据中心、下游应用于各类消费群,如平台与应用软件、企业级消费群和个人消费群,涉及互联网、金融、政务、传统制造业、软件业、医疗、教育等领域。

1、云计算产业链上游环节分析

云计算产业链上游主要由硬件、软件、网络基础设施等环节组成,包括芯片(CPU、GPU、内存)、显示面板(LCD、OLED)、云端设备、软件设施(存储管理、服务架构、云安全、云操作、非结构化数据处理、虚拟化技术)、网络基础设施(云服务器、云存储设备、防火墙、路由器、交换机、网关)等主要产业环节。

网络基础设施:云计算基础设施包括计算、存储、网络等资源,主要由服务器、存储设备、网络设备等组成,主要的供应商包括华为、浪潮、联想、曙光等,这些企业提供高性能的硬件设备,为云计算服务提供坚实的基础。

硬件设备:硬件设备制造商包括服务器、存储设备、网络设备等制造商,主要企业有戴尔、惠普、IBM等,这些企业通过提供高性能、高可靠性的设备,保障云计算平台的稳定运行。

2、云计算产业链中游环节分析

云计算产业链中游主要由云集成服务、运营服务及数据中心组成,包括云集成(公有云集成、私有云集成、混合云集成)、云平台开发、云外包服务、云解决方案、运营服务(网络运营、广电运营)、数据中心等主要产业环节。

云服务供应商:云服务是云计算产业链的核心,提供基础设施即服务(IaaS)、平台即服务(PaaS)和软件即服务(SaaS)等多种服务。主要的云服务供应商有阿里云、腾讯云、华为云、百度智能云等,这些企业通过提供高效、灵活的云计算服务,满足各行业的多样化需求。

云平台服务提供商:平台服务提供商提供开发、测试、部署和管理应用的环境和工具,主要包括数据库、应用开发平台、中间件等。主要的平台服务提供商包括甲骨文、微软、亚马逊AWS等,这些企业通过提供丰富的平台服务,帮助企业快速开发和部署应用。

数据中心运营商:数据中心是云计算服务的核心基础设施,主要由电力、制冷、网络等系统组成,国内主要的数据中心运营商包括中国电信、中国联通、中国移动、世纪互联等,这些企业通过建设和运营大规模数据中心,为云计算服务提供基础设施支持。

3、云计算产业链下游环节分析

云计算产业链下游主要由平台与应用软件、企业级消费群、个人消费群组成,包括LaaS平台、PaaS平台、SaaS平台、新一代信息服务平台、企业级消费群(政务云、企业云、金融云、交通云、工业云、医疗云、教育云)、个人消费群(智能手机、电脑、智能电视、车载云终端、物联网感知终端)等主要产业环节。

云计算下游应用广泛,涵盖互联网、金融、制造、医疗、教育、政府等多个领域。

互联网:互联网行业是云计算的主要应用领域之一,主要应用于网站托管、内容分发、在线游戏、社交媒体等场景。通过云计算,互联网企业可以快速扩展业务,提高服务的可靠性和用户体验。

金融:金融行业对云计算的需求主要集中在数据存储与分析、风险控制、智能投顾等方面。云计算通过提供高效的数据处理能力和安全的存储环境,帮助金融机构提升业务效率和风险管理水平。

制造:制造行业通过云计算实现智能制造和工业互联网,主要应用于设备管理、生产调度、质量控制等方面。云计算通过提供实时的数据分析和智能决策支持,提升制造企业的生产效率和产品质量。

医疗:医疗行业通过云计算实现医疗信息化和智能医疗,主要应用于电子病历、远程医疗、医疗影像分析等方面。云计算通过提供高效的数据存储和处理能力,帮助医疗机构提高诊疗效率和服务水平。

教育:教育行业通过云计算实现教育信息化和在线教育,主要应用于教育资源管理、在线课堂、教育数据分析等方面。云计算通过提供灵活的教育资源和个性化的学习服务,提升教育质量和学生学习体验。

二、云计算市场规模分析

整体来看,我国云计算市场发展迅速,公有云和私有云服务需求旺盛。在云计算基础设施、平台和应用服务等多个领域,我国与国际领先水平差距逐渐缩小,涌现出了一批具有国际竞争力的云计算企业。云计算的应用场景广泛,覆盖了互联网、金融、制造、医疗、教育、政府等多个领域,通过提供灵活的计算资源和高效的数据处理能力,助力各行业实现数字化转型。

据中国信息通信研究院发布的《云计算白皮书(2024年)》显示:

2023年,全球云计算市场规模为5864亿美元,同比增长19.4%,在生成式AI、大模型的算力与应用需求刺激下,云计算市场将保持长期稳定增长,预计2027年全球云计算市场将突破万亿美元。2023年,我国云计算市场规模达6165亿元,同比增长35.5%,仍保持较高活力,AI原生带来的云技术革新和企业战略调整,正带动我国云计算开启新一轮增长,预计2027年我国云计算市场将突破2.1万亿元。

2022年,全球云计算市场规模约为3.5万亿人民币,增速约为19%,我国云计算市场规模达4550亿元,较2021年增长40.91%。

从细分领域来看,IaaS市场增速达到38.5%,市场总额达到3383亿;Paas市场规模约为598亿元,同比增长74.9%;Saas市场规模约为581亿元,同比增长23.1%。

从厂商排名来看,阿里云、天翼云、移动云、华为云、腾讯云、联通云依次占据中国公有云laaS市场份额前六,阿里云市场占比21.31%;天翼云市场占比17.07%、;移动云市场占比12.83%、华为云市场占比9.41%;腾讯云市场占比7.15%;联通云市场占比3.73%。其中天翼云、移动云、联通云三家运营商云的IaaS的份额占中国公有云IaaS份额比例达到33.63%,超过三分之一。

从行业应用来看,2023年行业用云量主要有泛互联网、信息化服务业、政务、金融、工业制造、医疗、交通,占比分别为32.20%、21.95%、10.14%、8.62%、6.25%、5.72%。

过去十多年,在政策引导和产业界各方共同努力下,我国云计算发展已从概念期进入到创新活跃、广泛普及、应用繁荣的新阶段,取得了积极进展。云资源供给方面,呈“东重西轻,南强北弱”,但布局需进一步优化;云服务应用方面,从资源上云转向深度用云,服务质量还有提升空间;云技术融合方面,算云融合呈阶梯状分布,数智云化水平仍存较大差距。

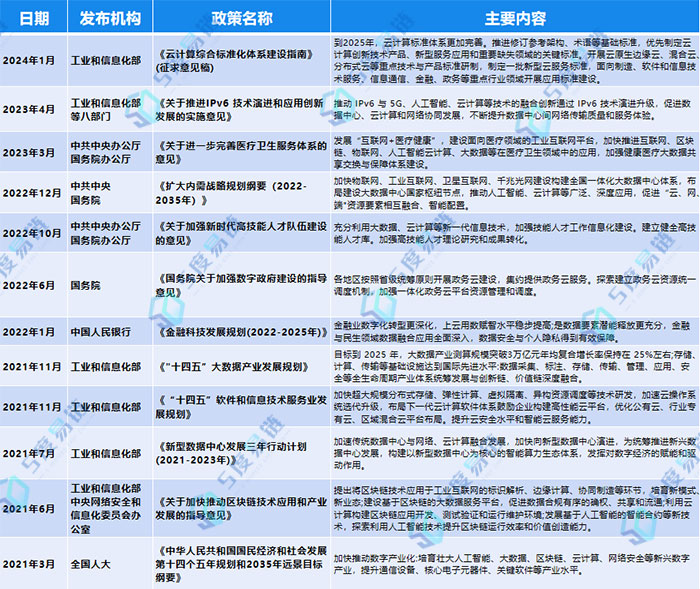

三、云计算产业相关政策

近年来我国高度重视数字经济的发展,在云计算建设、技术、安全、管理等方面国务院、工信部等部门颁布了一系列支持政策,一方面将用于指导云计算系统的设计、开发和部署,另一方面更是规范和引导云计算基础设施建设、提升云计算服务能力水平(尤其是云计算安全方面)、以及规范市场秩序等,鼓励云计算应用创新,推动云计算与实体经济深度融合。

四、云计算行业发展趋势

云计算作为数字时代的新型基础设施,是汇聚创新资源、推动生产力革新的关键。当前,云计算正加速与人工智能融合,升级成为可服务于人工智能技术和应用发展的智能云,帮助推动人工智能技术发展和应用快速革新,重构云服务产业格局。同时,人工智能大模型等场景催生算力互联需求,云计算以灵活性和可扩展性等优势,成为算力互联网操作系统,助力解决“找调用”算力难挑战。

在全球持续深化云计算战略的大背景下,安全和智能化将成为云计算产业发展重点;在生成式AI、大模型的算力与应用需求刺激下,云计算市场将保持长期稳定增长,我国市场将持续保持较高活力;而且,我国云计算发展已从概念期进入到创新活跃、广泛普及、应用繁荣的新阶段,发展迅速,但在资源布局、服务质量、技术融合等方面仍有优化空间;此外,云计算与人工智能加速融合,将推动云计算产业开启智能化新纪元。

总之,随着5G、大数据、人工智能等新技术的快速发展,云计算产业将继续保持高速增长,市场需求不断扩大。未来,云计算将进一步渗透到各个行业,推动各行业实现数字化、智能化转型。同时,云计算技术也将不断创新,提供更高效、更安全、更智能的计算服务,为经济社会发展提供强大的技术支撑。