本文介绍介绍一个 Python 包- opstrat,通过它绘制期权收益图,帮助我们理解期权策略的收益风险比。

什么是期权收益图?

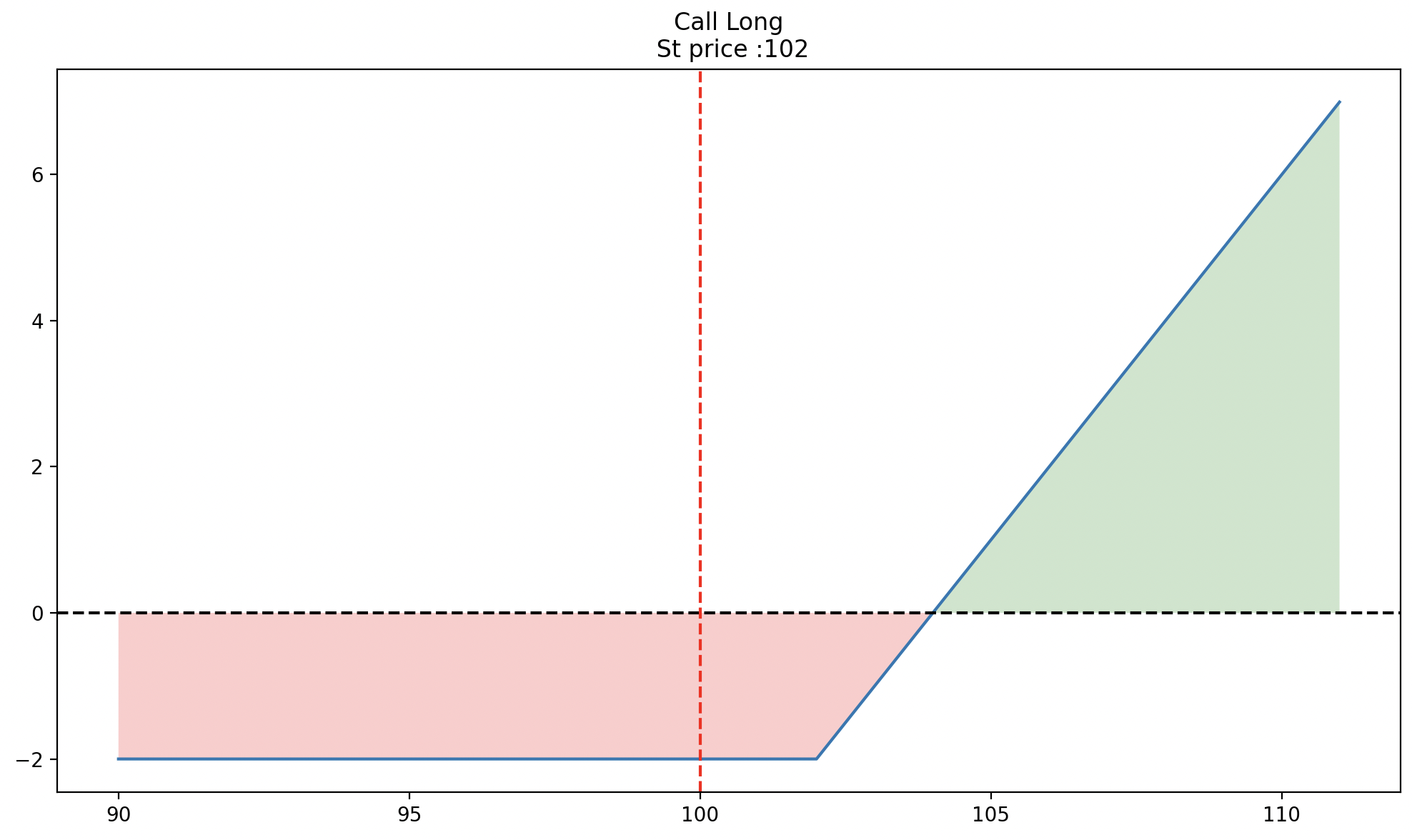

期权收益图展示了某个期权或期权组合的盈亏情况,如下图中,展示一张标的现价 100,行权价 102 的看涨期权合约的收益图。

这种图表是理解风险与收益的重要工具,尤其是在期权的交易结构中,通过这些图表可以直观地看到交易的潜在利润与风险区间。

Opstrat

Opstrat 是一个 Python 工具包,它提供了便捷的方法来可视化期权交易策略,无需复杂的编程知识。通过这个工具,交易者能够快速构建单个期权或者多个期权组合的收益图。

安装

你可以通过以下命令安装 Opstrat:

pip install opstrat

该包会自动安装所需的依赖库,包括 pandas、matplotlib、seaborn 和 yfinance,这些都是用来处理数据和绘图的库。

使用 Opstrat 进行期权可视化

安装完成后,你可以通过如下方式导入该包:

import opstrat as op

接下来,我们将展示如何使用 opstrat 绘制各种期权策略的收益图。

绘制单个期权的收益图

要绘制单个期权的收益图,你可以使用 single_plotter() 函数。

如绘制一张默认的看涨期权收益图:

op.single_plotter()

默认生成一个看涨期权的收益图,现价为 100 元,行权价为 102 元。

如下图所示:

自定义单腿期权

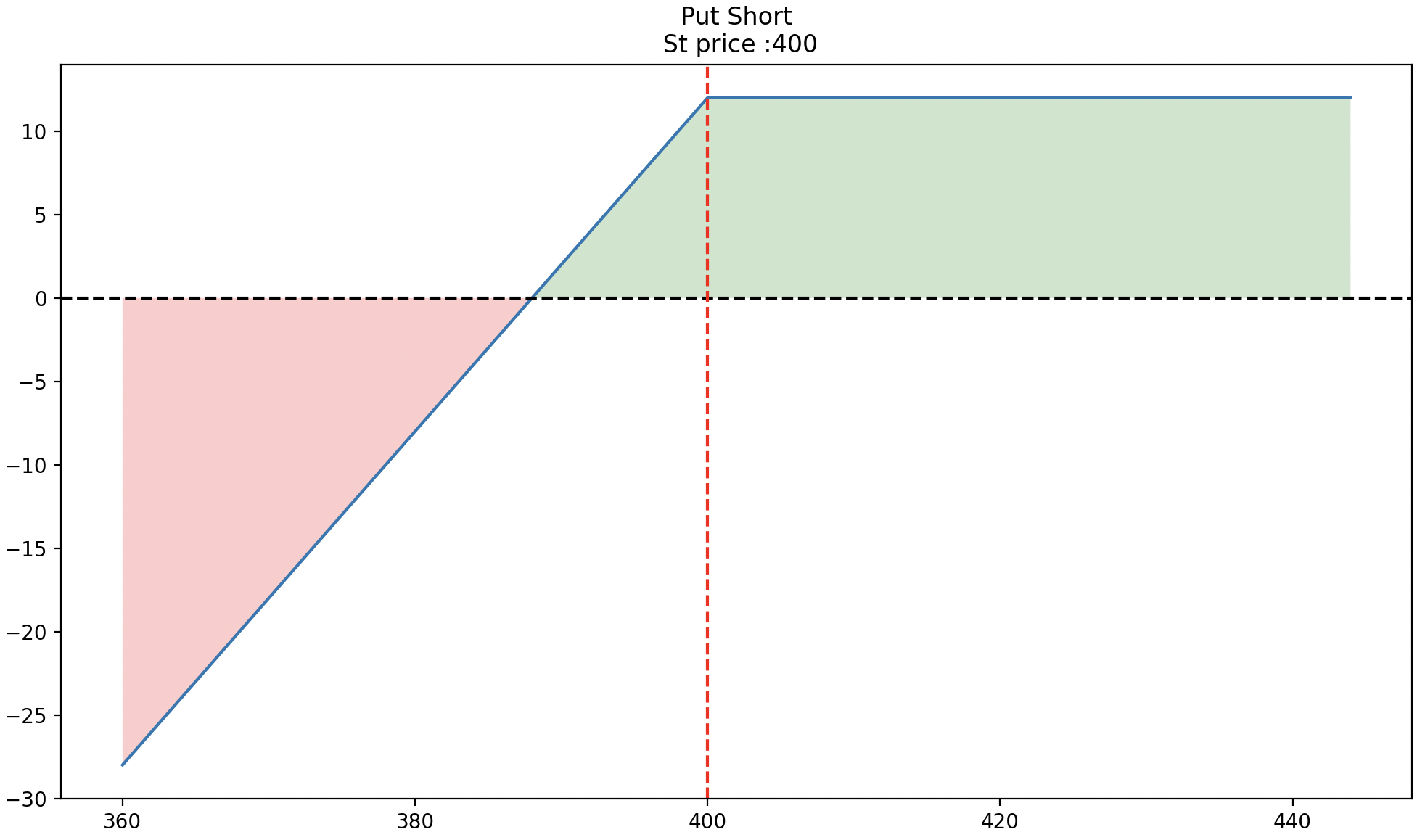

通过提供参数,你可以自定义这个图表。例如,假设交易者卖出了行权价为 400 元的看跌期权,并收取了 12 元的期权费。以下代码将生成该卖出期权的收益图:

op.single_plotter(spot=400, strike=400, op_type='p', tr_type='s', op_pr=12)

如下图:

这个图表显示不同价格水平下的潜在盈利或亏损。tr_type 参数 s 表示 short 空这张 PUT 期权,如果为 b 表示是 buy。

构建多腿期权组合

如果想要构建多个期权头寸的组合策略,例如卖出跨式或铁鹰策略,可以使用 multi_plotter() 函数。

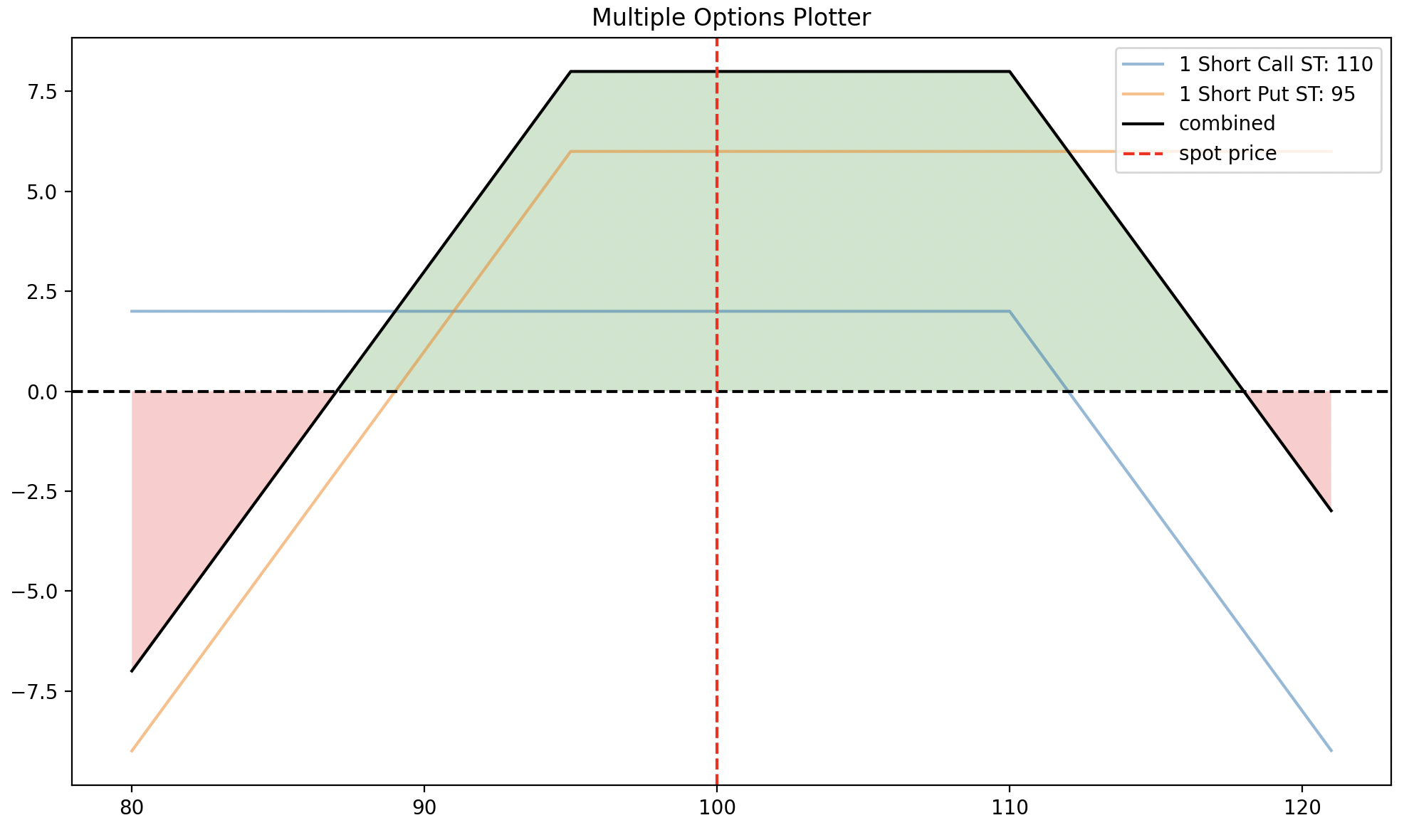

示例 1:卖出跨式策略

卖出跨式策略包括卖出略微虚值的看涨期权和看跌期权。

在这个例子中,假设基础资产的现价为 100 元,交易者卖出了行权价分别为 110 元和 95 元的看涨期权和看跌期权。

op_1 = {'op_type':'c','strike':110,'tr_type':'s','op_pr':2}

op_2 = {'op_type':'p','strike':95,'tr_type':'s','op_pr':6}

op.multi_plotter(spot=100, op_list=[op_1,op_2])

如下图:

图中即展示了单腿,也展示了组合的收益曲线。

示例 2:铁鹰策略

更复杂的策略,如铁鹰策略,它结合了两个看涨期权和两个看跌期权。

假设某只股票当前价格为 5000 元,交易者卖出行权价为 5100 元的看涨期权,同时买入行权价为 5200 元的看涨期权;同时,卖出行权价为 4900 元的看跌期权,买入行权价为 4800 元的看跌期权。

op1={'op_type': 'c', 'strike': 5100, 'tr_type': 's', 'op_pr': 120}

op2={'op_type': 'c', 'strike': 5200, 'tr_type': 'b', 'op_pr': 80}

op3={'op_type': 'p', 'strike': 4900, 'tr_type': 's', 'op_pr': 150}

op4={'op_type': 'p', 'strike': 4800, 'tr_type': 'b', 'op_pr': 100}op_list=[op1, op2, op3, op4]

op.multi_plotter(spot=5000,spot_range=10, op_list=op_list)

如下图所示:

这个策略适用于对基础资产价格波动不大的市场,在有限的风险下捕捉有限的利润。

最后

通过 Opstrat 工具包,我们可以快速直观地构建各种期权策略的收益图,无论是简单的单腿期权,还是复杂的多腿期权组合。这提高了我们的分析效率,助我们理解期权交易的风险与收益。