作者 | NewAgingPro团队

前言

9月24日,AgeClub成立银发流量及场景联盟(简称:AgeMCN+),助力银发经济高质量发展。

10月11日,AgeClub发布《2024银发流量全景洞察报告》,探索银发流量发展新模式。

随着人口老龄化的加剧和银发经济1号文的发布,银发经济正逐步成为中国经济发展中不可忽视的一部分,越来越多的企业关注到银发赛道的增量空间并积极布局,AgeClub旗下专注于以银发人群洞察为核心的NewAgingPro团队本次将重点围绕流量报告里的“银发流量怎么变”进行深度分析,助力银发企业更好地抓住银发消费参与者的需求变化,发力银发增量赛道。

中国银发消费市场跨越多代际,历经三次规模增量与市场跃迁

NewAgingPro团队历经多年研究发现,中国银发族作为银发消费市场的主体,不同年龄段之间存在明显的代际差异。随着不同代际人群进入老年阶段,多代际多样化需求成为中国式老龄化社会特色。

基于银发消费市场主体的代际更迭及需求变化,NewAgingPro团队认为中国银发市场历经三次扩容升级,最终形成了以“为老+备老”经济为主的新格局。三次银发市场跃迁,最主要的变化集中在消费主体规模持续扩大、消费主力更年轻化及消费供给多维扩容三大方面。

图源:《2024银发流量全景洞察报告》

银发经济格局之下,在《2024银发流量全景洞察报告》里研究发现银发消费参与者的三大重要变化

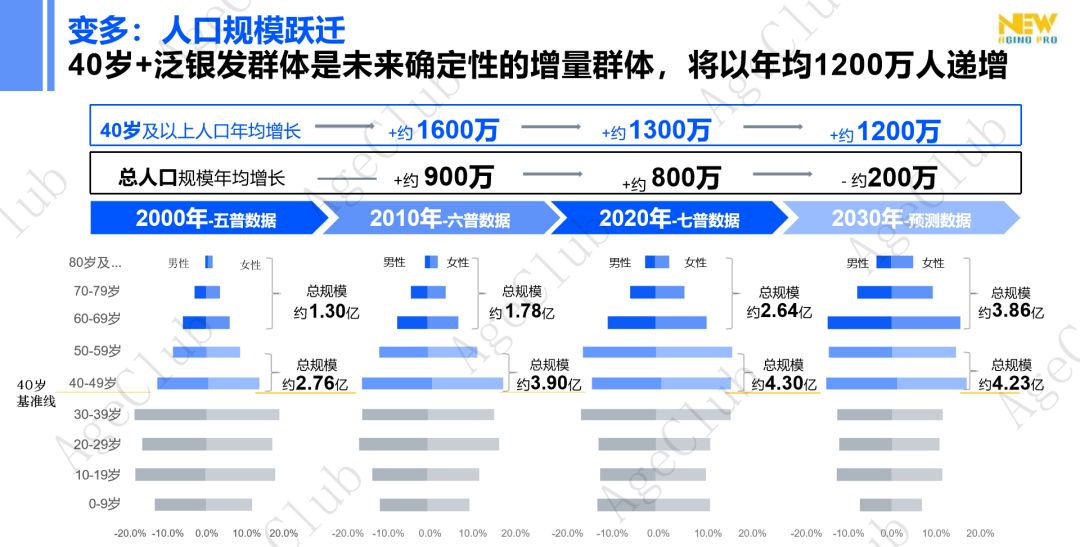

发现一:规模上变多

银发消费参与者从60岁+个体消费为主到以40岁+泛银发群体及其家庭消费为核心的规模跃迁

传统的老年消费者多出生于30、40年代,银发市场发展主要围绕75+高龄长辈的养老服务刚需展开,供需高度单一且传统。

在银发经济新格局下,在未老阶段进行物质和财富储备、健康管理,在老年阶段才能更好实现老有所养、老有所为、老有所乐。因此,将“预备于老”的相关产业纳入银发经济范畴,是在积极应对人口老龄化国家战略框架下的总体考虑。

一方面,在总人口规模呈现缓慢下降趋势的背景下,40岁+泛银发群体将以年均1200万人递增,是未来确定性的增量群体;

另一方面,从身体机能变化来看,40岁+泛银发人群的基础代谢能力和激素水平均已过高峰期,健康问题逐渐显现,对自身健康状况提早做准备的需求日渐增强;此外,40岁+泛银发群体多为大家庭结构,为父母养老消费是日常生活的重要支出项。

银发消费不再是60岁+个体自己的事情,更是基于40岁+泛银发群体家庭关系和需求变化,为自己和家人而产生的消费。

图源:《2024银发流量全景洞察报告》

发现二:经济上变富

40岁+泛银发群体蕴藏了巨大消费潜力,正在加速释放

(1)伴随着经济增长以及家庭收入的增加,40岁+泛银发群体通常已经积累了一定的退休金和储蓄。随着年龄的增长,他们更有可能从多年的工作中积累了可观的财富,这为他们的消费提供了坚实的经济基础。

随着经济基础的夯实,40岁+泛银发群体在健康、品质生活、养老、抚育子女等方面的需求被充分释放,对应的焦虑经济、孝心经济、老化经济、金孙经济的消费市场进一步扩容。

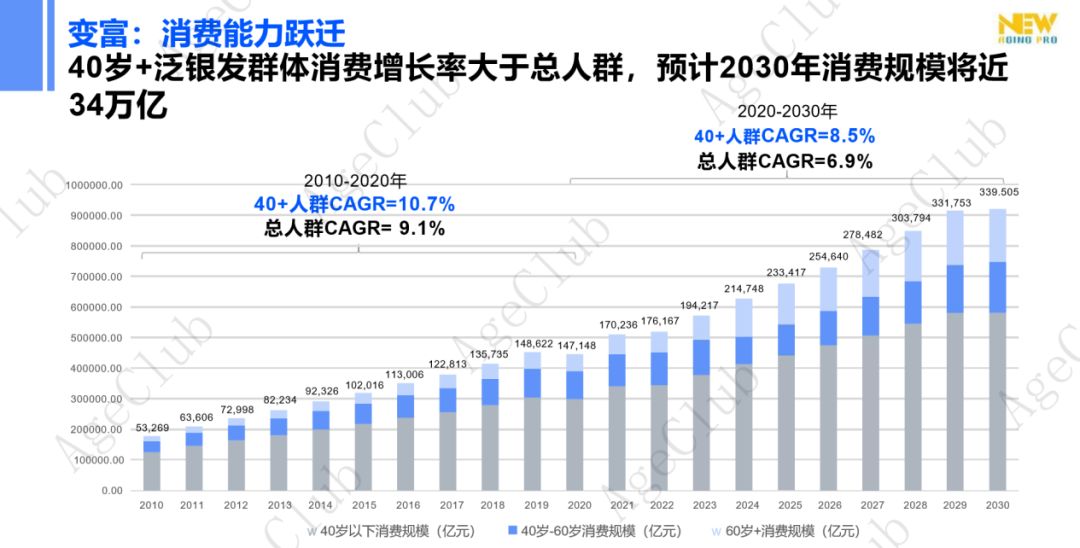

NewAgingPro团队推算得出,40岁+泛银发群体在2010-2020年间的消费能力持续高于总体均值,年复合增长率达10.7%,预测未来将继续保持这一趋势,到2030年,40岁+泛银发群体的消费规模接近34万亿元,消费潜力加速释放。

图源:《2024银发流量全景洞察报告》

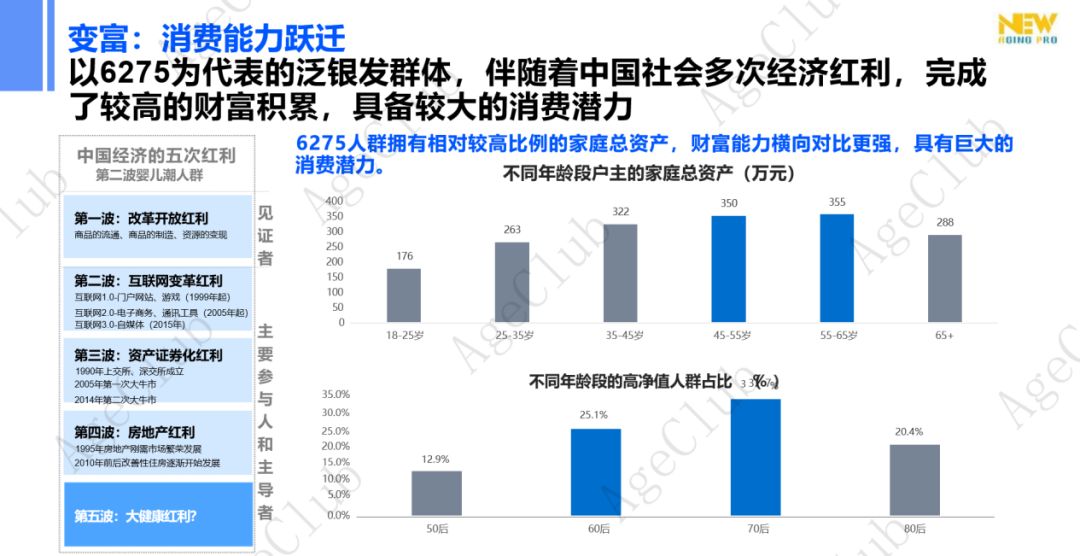

(2)6275银发族是银发经济的关键消费者。出生在20世纪60年代至70年代的6275银发族,目前正处于或即将进入退休年龄。与传统的老年消费者相比,这一代人通常拥有更高的教育水平、更好的经济条件和更现代的消费观念。

根据《中国人民银行调查统计司城镇居民家庭资产负债调查课题》数据显示,初代新老人们家庭总资产超过350万元,远超其他年龄段户主的家庭资产总额,而且高净值人群占比同样最高。6275银发族的成长伴随着中国社会多次经济红利,完成了较高的财富积累,因此具备较大的消费潜力。

图源:《2024银发流量全景洞察报告》

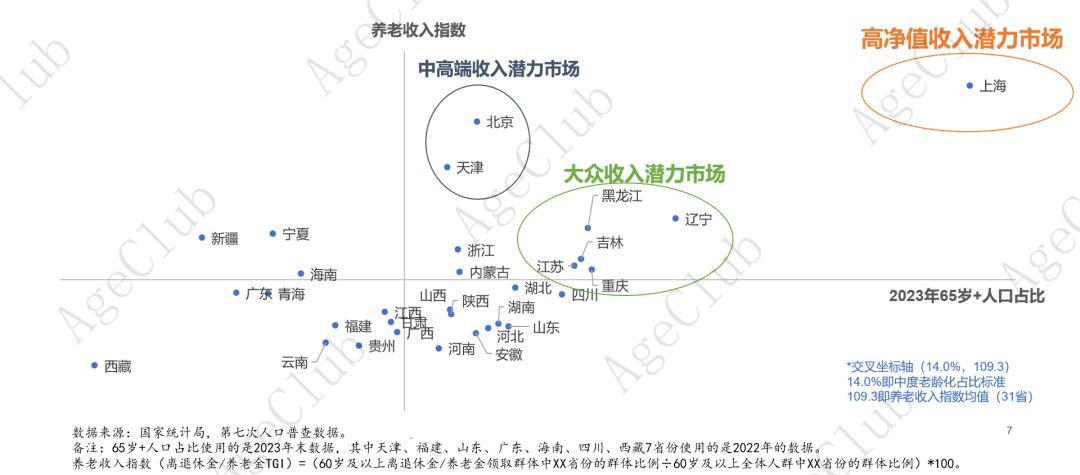

(3)从31省份老龄化程度及养老收入指数分布图显示来看,上海成为银发消费潜力最大的城市

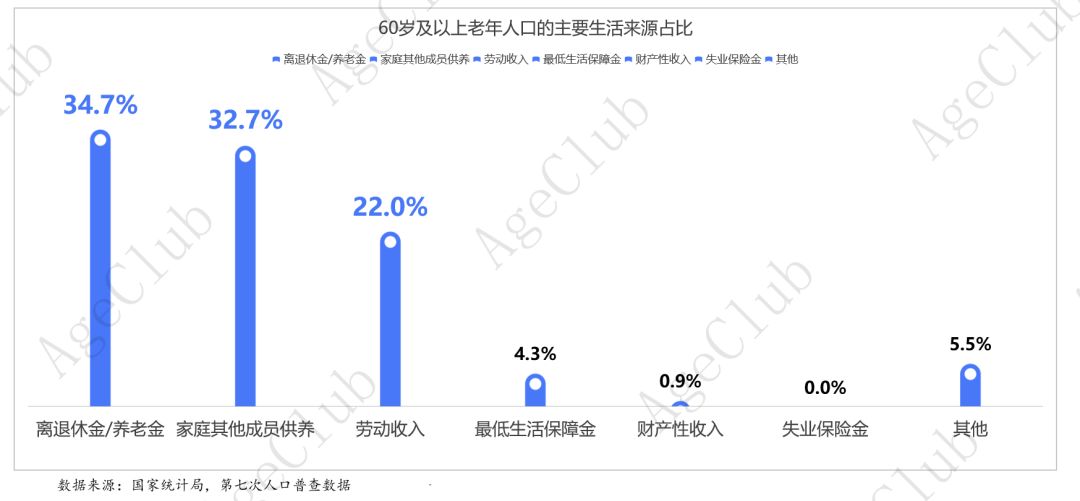

一线城市养老收入指数相对更高。国家统计局第七次人口普查数据显示,离退休金/养老金、家庭其他成员供养、劳动收入是60岁+退休人群的TOP3经济来源。其中,超三成有领取离退休金/养老金,占比排在第一。

分省区来看,有15个省份的养老收入指数更强(离退休金/养老金TGI>100),其中上海、北京、天津养老收入指数最高,均超过200;此外以辽宁、黑龙江为首的10个省份的养老收入指数同样超过了31省平均值。

养老收入指数高不仅体现了60岁+退休人群的经济收入稳定有保障,也促进了他们消费心理的转变,消费上自主决策度更高、消费更积极主动,相对来说这些地区的60岁+退休人群会更具有消费潜力。

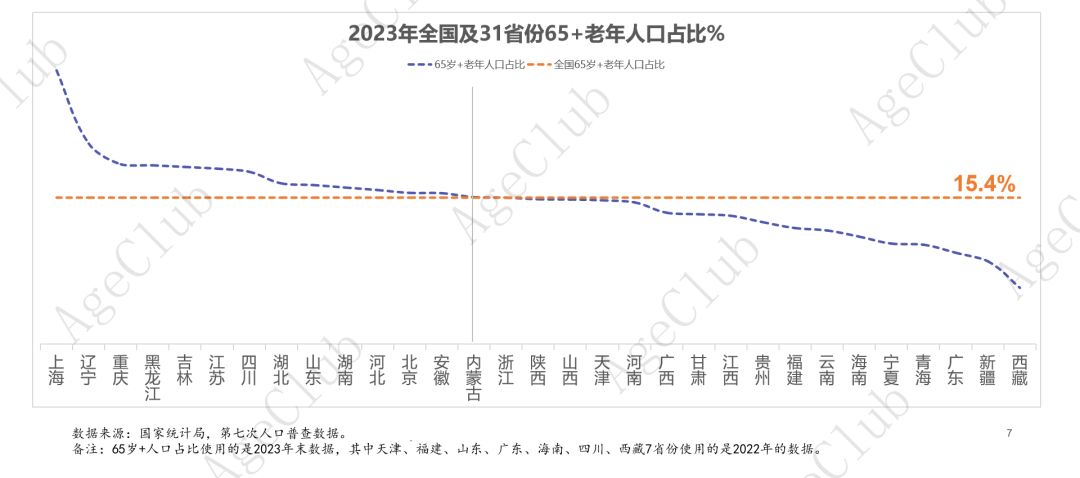

从各省份老龄化率数据来看,截止2023年,已有19个省份步入中度老龄化社会(65岁+人口占比>14%),其中有14省份的老龄化率超过全国平均水平,上海、辽宁老龄化程度最严重,已进入重度老龄化社会(65岁+人口占比>21%)。

结合31省份养老收入指数及老龄化程度来看,上海银发消费参与者规模基数大,消费潜力最强。第二梯队是辽宁、黑龙江、吉林、重庆、江苏5个省市,中重度老龄化的同时养老收入指数远超平均水平。第三梯队是北京、天津2个直辖市,养老收入指数偏高,老龄化程度高出全国平均,但低于第二梯队省市。

以中老年兴趣教育细分赛道为例,NewAgingPro团队在今年2月份发布的《报告发布 | 2024中国老年教育市场发展研究报告》中,针对31省公办老年教育机构数量分布及老龄化程度数据做了叠加分析,发现超过一半老年教育机构集中在沿海发达省份及一线直辖市,东北三省老龄化率最高但老年教育机构数量合计不足1000所,频繁上演“一座难求”现象。进一步印证了东北中重度老龄化地区的银发消费潜力及市场发展空间。

发现三:态度上变积极

40岁+泛银发群体从态度到行动的全方位升级

(1)消费观念转变:自主意识增强。40岁+泛银发群体在拥有了经济基础后,消费更自主是多方面因素共同作用的结果。这一趋势不仅反应了40岁+泛银发群体消费观念的转变和生活方式的升级,也为社会经济的发展注入了新的活力。具体体现在40岁+泛银发群体消费更主动,追求更品质的生活和更新鲜的体验。

图源:《2024银发流量全景洞察报告》

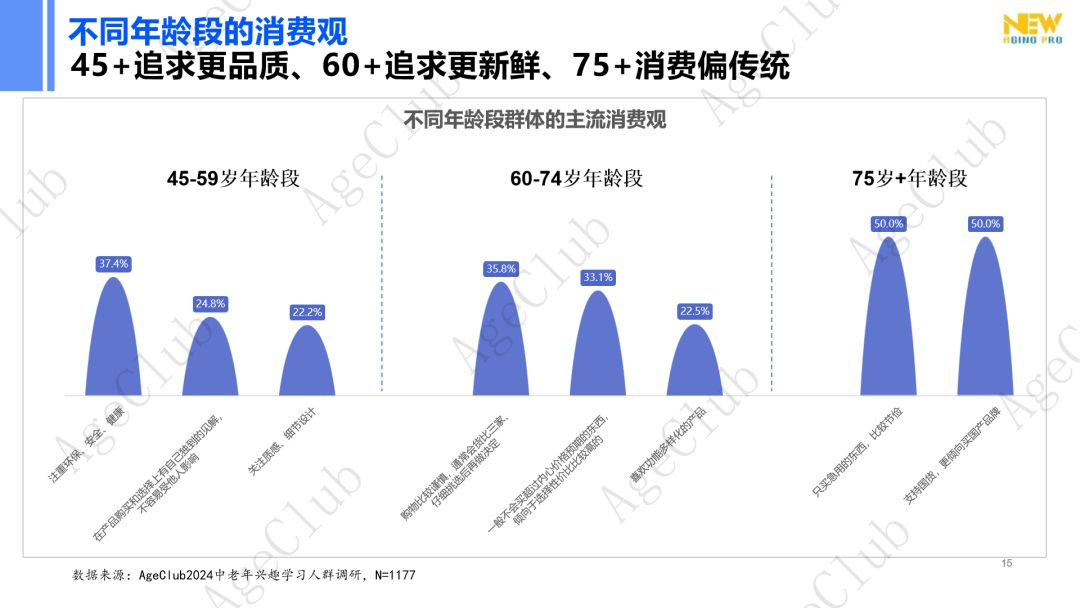

不同年龄段消费观念依然存在代际差异。

NewAgingPro团队调研发现:40岁+泛银发群体中,中年群体更倾向品质消费,追求商品的质感及环保元素,消费理念更加个性化;退休及低龄老人群体则追求精打细算,喜欢多体验、享生活;

75岁+的高龄老人消费观念相对稳定和保守,这主要是基于他们经历过物资相对匮乏的年代,养成了节俭的习惯。

由于生活经验和消费习惯的影响,往往对已经使用习惯的国产品牌更为青睐,对于新兴的产品、技术和消费模式则往往持谨慎态度。

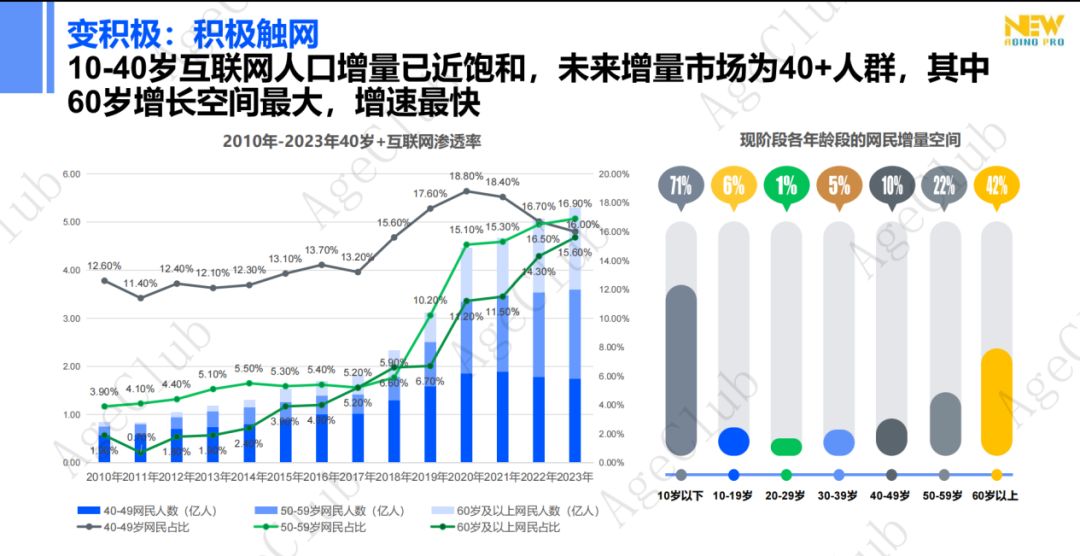

(2)消费行为趋势:积极融入互联网生活。在互联网越来越普及的当下,根据中国互联网络信息中心(CNNIC)发布的最新报告显示,截至2023年12月,我国40岁+网民占比接近总网民规模的一半,其中年龄在50岁以上即“银发网民”占比超30%。发展趋势方面,网民增长主体逐渐由青年群体向10岁以下未成年和40岁+泛银发群体转变。

图源:《2024银发流量全景洞察报告》

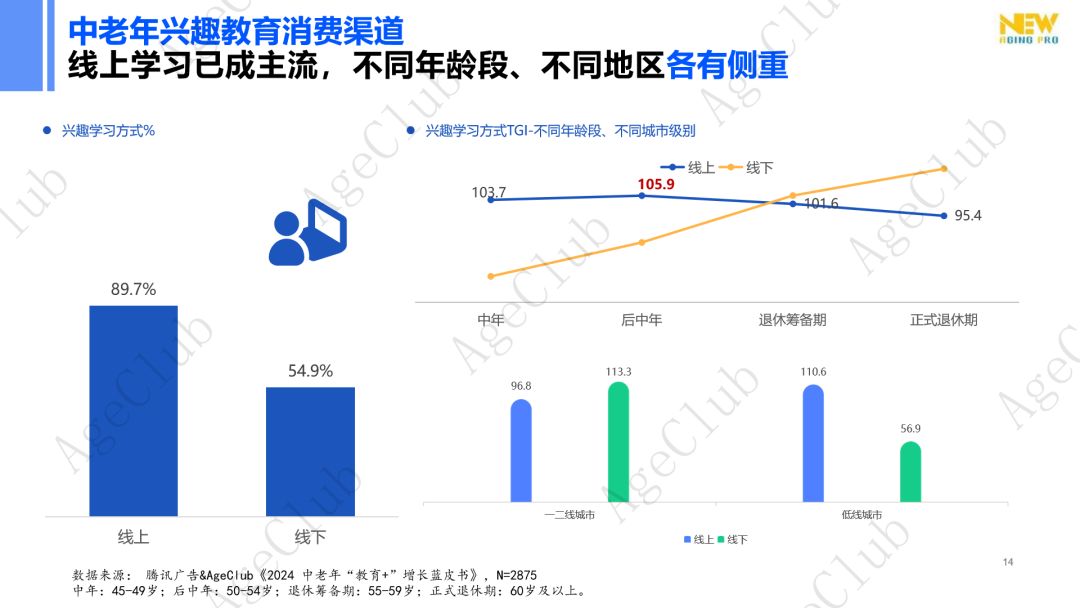

网民渗透率的增加,伴随而来的是消费渠道的重构。NewAgingPro团队多年追踪研究发现,40岁+泛银发群体的主要消费渠道已经从线下的“三场”(商场、菜场、广场)延伸到了线上的“三商”(微商、电商、播商),这一变化反应了随着社会数字化与老龄化进程的加速,40岁+泛银发群体消费行为和习惯的深刻变革。

消费渠道的增多为40岁+泛银发群体带来更多的选择和便利。以中老年兴趣教育消费赛道为例,近九成中老年用户选择报名线上网络课程进行兴趣学习,尤其对于60岁+退休群体及低线城市中老年用户来说,出行不便、线下学习网点较少、校区距离远、上课时间与日常生活冲突、课程种类少等一系列客观阻碍因素,也进一步推动他们选择网络渠道满足自身兴趣学习需求。

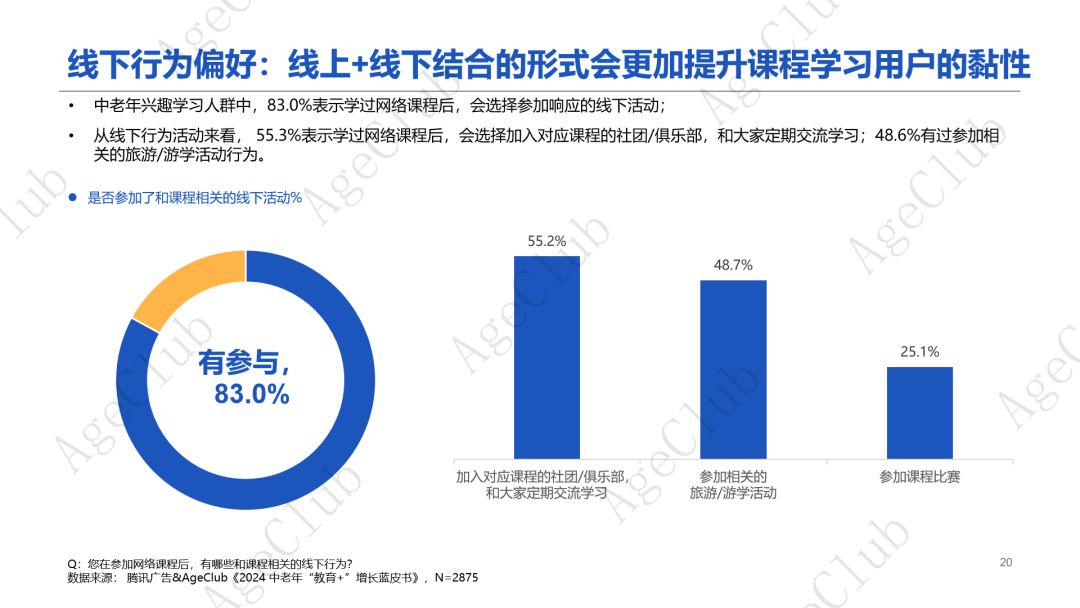

线上线下消费并重逐渐成为40岁+泛银发群体消费大趋势。仍以中老年兴趣教育消费赛道为例,超八成中老年用户在学习线上课程之后,选择通过参与线下付费活动来进一步丰富自己的学习体验和社交生活,如加入线下课程社团/俱乐部、参加相关的旅游/游学活动、参加课程比赛等。

这种趋势反应了中老年用户在兴趣教育消费上的多元化需求和对高质量生活的追求。进一步来看,40岁+泛银发群体在消费时并未完全转向线上,而是呈现出线上线下并重的态势,以获得最佳的购物体验。线上购物的便捷性和线下购物的体验性各有优势,共同满足40岁+泛银发群体多样化的需求。

结语

在银发经济新视角下,银发流量有了新定义,即:40+银发消费参与者在线上&线下的为老&备老消费服务&产品的关联。相较传统的老年群体及老年消费市场,40岁+泛银发群体呈现出“规模上变多、经济上变富、态度上变积极”的人群新特征。

随着老年人口的增加、消费能力的提升以及消费观念的迭代升级,银发经济将展现出更大的潜力和活力。40岁+泛银发群体有哪些消费新需求?不同类型群体的需求存在哪些差异?

敬请期待下一期解读内容。

www.ageclub.net