作者:Tracy

来源:IPO魔女

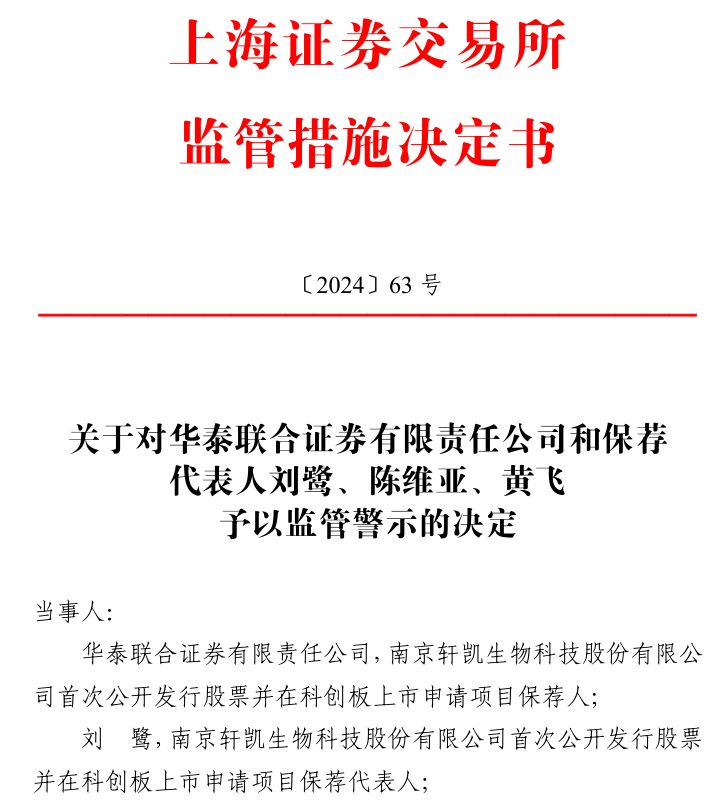

11月21日,南京轩凯生物科技股份有限公司(简称“轩凯生物”)被交易所下达书面警示的自律监管函。同时其保荐机构华泰联合证券和会计师事务所天衡,均受到监管处罚。这是今年来,华泰联合证券第二次受到处罚。

据悉,2022年12月29日,上交所受理轩凯生物科创板上市申请。2023年1月19日,轩凯生物完成第一轮问询,后于2024年9月29日轩凯生物撤回申报文件。

IPO魔女在【一家生物技术企业终止!科创属性可能不足,报告期内专利数猛增】一文中,重点从主营业务来源、应收账款以及核心技术研发投入等方面阐述了轩凯生物终止的原因。

此次监管下发的自律监管函中指出,轩凯生物存在公司销售人员资金流水核查不到位和公司研发投入相关内控不完善的两大违规行为。

值得注意的是,其保荐机构华泰联合证券,自今年以来,保荐业务已收到2个罚单。

01 财务内控不规范

监管函显示,在发行上市申请过程中,轩凯生物存在两大违规行为,其一是公司销售人员资金流水核查不到位,其二是公司研发投入相关内控不完善。

根据申报文件,华泰联合证券和天衡在申报前对轩凯生物2名销售管理人员资金流水进行了核查,发表了肯定性核查意见。

现场督导发现,华泰联合证券和天衡补充调取的部分销售人员资金流水显示其与轩凯生物经销商存在资金往来,华泰联合证券和天衡在申报前未对销售人员资金流水进行充分核查,尽职调查工作执行不到位。

现场督导结束后,华泰联合证券和天衡对销售人员资金流水进行了补充核查。

此外,现场督导发现轩凯生物研发人员工时记录内部控制执行不规范,保荐人未予以充分关注,核查工作不到位。因此,上交所上市审核中心决定对华泰联合证券和天衡及其代表人予以监管警示。

值得注意的是,交易所在第一轮问询中要求华泰联合证券对资金流水核查情况出具专项核查报告:轩凯生物实际控制人、董监高、关键岗位人员2019年至2021年以及2022年1-6月(报告期)内资金的主要流入来源及流出去向,是否与轩凯生物客户、供应商及其关联方、发行人员工之间存在直接或间接资金往来。

华泰联合证券回复称,经核查,轩凯生物实际控制人、董监高、关键岗位人员与发行人客户、供应商及其关联方之间不存在直接或间接资金往来,部分人员曾与发行人其他员工存在资金往来,主要系因购房等需求临时拆借资金,具有合理性。

除此之外,根据申报文件,2021年至2023年轩凯生物研发投入累计金额为6696.70万元,占营业收入的比例为7.52%,研发投入主要由人员薪酬和实验物料构成,实验物料主要用于田间实验,轩凯生物按部门归集、按研发工时记录分摊人员薪酬,按研发项目实际领用材料情况归集及分配实验物料费用。

现场督导发现,轩凯生物研发和销售环节均存在田间实验,轩凯生物未充分说明研发与销售两类田间实验的区别,且未制定具体的田间实验过程管理流程,田间试验过程和结果无法验证,相关内部控制不完善。

此外,现场督导发现轩凯生物研发人员工时记录内部控制执行不规范。这种未区分可能导致研发投入与销售活动之间的界限模糊,影响对公司整体运营效率和成本控制的理解。

同时,上交所上市审核中心认为,轩凯生物研发相关指标对科创属性具有重要影响,轩凯生物研发投入相关内部控制不完善、执行不规范,未能保证发行上市申请文件的真实、准确、完整。华泰联合证券和天衡未对轩凯生物研发投入相关内部控制,进行充分关注和审慎核查,履行保荐职责不到位。

因此上交所上市审核中心决定对轩凯生物、华泰联合证券和天衡及其代表人予以监管警示。

值得注意的是,科创板强调企业的研发投入和核心技术,若研发投入相关内部控制存在缺陷、执行缺乏规范,轩凯生物的IPO进程将难以推进,亦无法获得监管层认可。

02 华泰联合今年两次被处罚

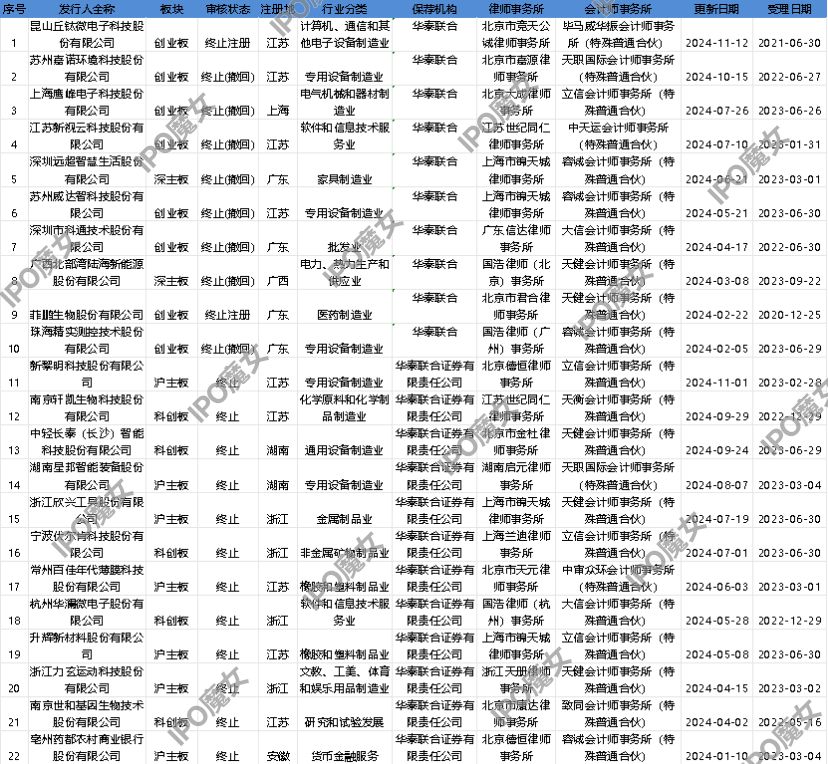

轩凯生物的保荐机构为华泰联合证券,《IPO魔女》梳理后发现,2024年以来,在沪深两地交易所,华泰联合证券保荐的IPO企业中,22家已终止;8家企业正在排队中,其中1家审核状态为已问询,4家企业状态为中止,3家已提交注册,由华泰联合证券保荐并成功注册的IPO企业共6家。

终止的22家企业中,深主板2家,创业板8家,沪主板7家,科创板5家,涉及公司包括昆山丘钛微电子科技股份有限公司、上海鹰峰电子科技股份有限公司和江苏新视云科技股份有限公司等。

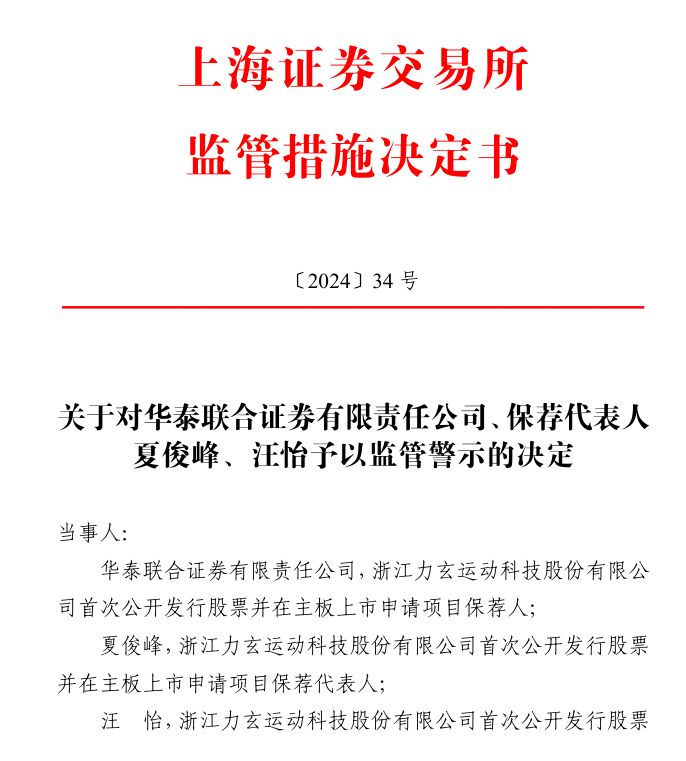

根据《IPO魔女》不完全统计,2024年以来,华泰联合证券保荐业务已经收到2个罚单,分别因浙江力玄运动科技股份有限公司(简称“力玄运动”)和轩凯生物被监管警示。

根据《IPO魔女》不完全统计,2024年以来,华泰联合证券保荐业务已经收到2个罚单,分别因浙江力玄运动科技股份有限公司(简称“力玄运动”)和轩凯生物被监管警示。

具体来看,6月6日,华泰联合证券及两位从业人员因保荐的力玄运动项目被采取书面警示的自律监管措施。

上交所发现,华泰联合证券及两名保代未就力玄运动的关联公司资金流向重合供应商的情况履行审慎核查义务、未审慎评估申报会计师收入相关核查意见,履行保荐职责不到位,投行内部控制薄弱。

申报文件显示,力玄运动的业务及资产系由实际控制人控制的关联公司(以下简称关联公司)于报告期前置入发行人。

现场督导发现,关联公司的原材料供应商与力玄运动供应商存在重合,报告期内关联公司存在向重合供应商支付款项的情形,保荐人员未针对上述情况扩大资金流水核查范围。

与此同时,审核问询回复显示,保荐人对力玄运动主要外销客户执行收入细节测试的样本占比均超过70%。

现场督导发现,上述收入细节测试核查程序主要由申报会计师执行,但申报会计师底稿未完整记录提单(外销收入确认的主要凭据)信息的核查情况,实际记录提单信息的测试比例大幅低于上述比例。保荐人未履行审慎核查义务,评估申报会计师获取的核查资料是否充分可靠、已履行的核查程序及取得的关键性证据是否充分恰当、能否有效支持其出具的专业意见等。

此外,现场督导发现,保荐人向本所报送的保荐工作底稿中,内核会议纪要与保荐人内部归档版本存在一定差异,不符合投行内部控制规范。同时,保荐人质控、内核未充分关注关联公司资金流向重合供应商的情况并复核项目组的核查手段及依据是否充分,内部控制的第二道、第三道防线未发挥有效作用。

END