业务术语

持卡人:持有信用卡的买家

卡组织:银行卡转接清算机构(又称信用卡组织/银行卡组织),由成员组成的国际性或区域性支付卡组织,授权成员发卡,受理商户的卡交易,拥有并经营自己的国际区域处理网络。eg: visa,银联

发卡行:持卡人所持信用卡的发行银行

收单行:商户收单银行(Merchant Acquiring Bank),指跨行交易中兑付现金或与商户签约进行跨行交易资金结算,并且直接或间接地使交易达成转接的银行。

收单机构:从事银行卡收单业务的银行业金融机构,获得银行卡收单业务许可、为实体特约商户提供银行卡受理并完成资金结算服务的支付机构,以及获得网络支付业务许可、为网络特约商户提供银行卡受理并完成资金结算服务的支付机构。

收单商户:与收单机构签约,使用收单机构收单业务能力完成收付款业务的个人或组织。 eg:各大电商平台

商家:电商平台提供商品的商家

第三方金融服务机构:提供各类金融增值服务的组织机构。eg:ethoca

ARN: Acquirer Reference Number的缩写,收单机构参考号,收单网络中一笔支付流水的唯一标识号。

拒付:持卡人对信用卡账单上的某笔交易有争议,在信用卡拒付期限(一般为180天)内,向发卡行申请交易资金强制退回给持卡人。

拒付原因码:由卡组规定发卡行按照持卡人的拒付申请信息映射出来的一套标准拒付原因码,电商平台根据原因码区分贸纠拒付和欺诈拒付。

贸纠类拒付:因商家服务出现问题,致使消费者发起了拒付。例如:无法送到,超时送到,货不对板,货物损坏、联系不到客服等原因

欺诈类拒付:未授权交易拒付,没有经过持卡人同意像是信用卡被盗刷、假卡交易拒付以及恶意拒付这类情况;恶意拒付,消费者收到商品后假称没有收到,商品没问题却故意发起拒付

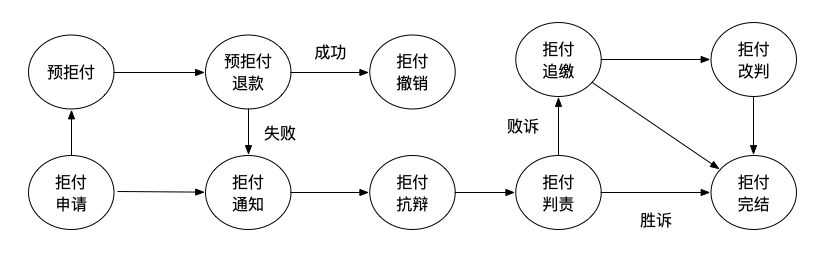

信用卡拒付业务流程

核心业务流程

拒付业务流程

拒付申请:持卡人向发卡行发起拒付申请,发卡行审核和受理拒付请求。

预拒付:发卡行将拒付申请信息通知给第三方金融服务机构,如ethoca。

预拒付退款:第三方金融服务机构将预拒付信息通知给电商平台,电商平台提前向持卡人进行退款

拒付撤销:拒付判责之前,持卡人向发卡行申请取消拒付

拒付通知:发卡行受理拒付后,向收单行->收单机构->电商平台->商家通知拒付信息。

拒付抗辩:电商平台收到抗辩信息,准备材料,通过线下或线上方式向收单机构->收单行->发卡行。发卡行给电商平台的抗辩期限一般为12天,电商平台给商家的准备材料时间一般为7天。

拒付判责:发卡行收到抗辩材料后,进行判责处理。从电商平台角度看,判责结果分为抗辩胜诉和抗辩败诉。

拒付追缴:电商平台抗辩败诉后,向平台的商家发送追缴单,追回支付款项。

拒付改判:电商平台发起拒付追缴后,经过运营核实后,商家没有责任的,对拒付判责结果修改。将追缴单金额改小或者撤销。

拒付完结:拒付流程结束,关闭拒付。

核心资金流

拒付的资金流转场景分为几种,不同的卡种收单机构处理方式不同

拒付扣款: 在拒付判责时,如果胜诉不处理,败诉时进行拒付扣款

先拒付扣款,后拒付扣款撤销: 在拒付通知时,收单机构会先进行拒付扣款,如果拒付败诉时不进行处理,如果胜诉则将资金进行拒付扣款撤销。

拒付反转:发卡行判责商户败诉进行拒付扣款后,又发现判责错误的,会进行拒付反转,将资金归还给商户。

电商平台拒付业务解决方案

核心目标:在保障商家体验的基础上,降低拒付发生率,提升抗辩成功率,降低资损率。

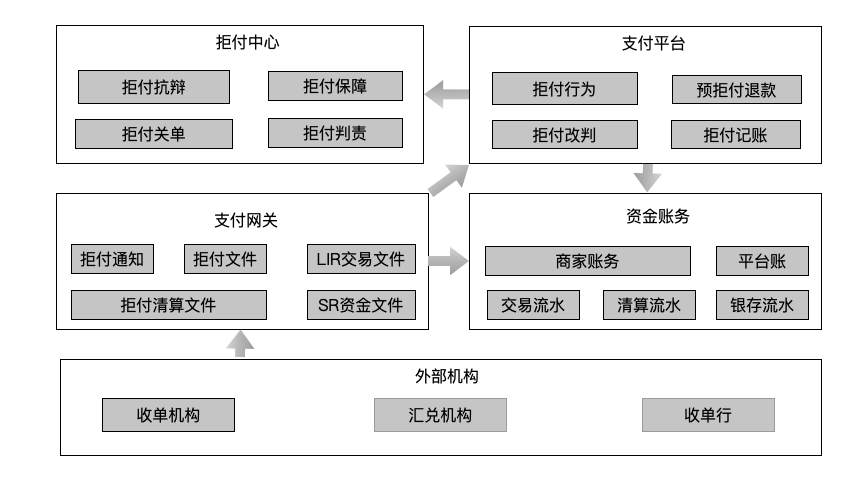

拒付业务模块