本节目录

数据准备(数据源与数据库)

CTA策略

数据源:

在进行量化分析的时候,最基础的工作是数据准备,即收集数据、清理数据、建立数据库。下面先讨论收集数据的来源,数据来源可分为两大类:免费的数据源和商业数据库。

免费数据源包括新浪财经、Yahoo财经等。这些数据源提供的接口比较复杂,不是很好用。好消息是,Python中有对应的开源工具可以让数据获取变得简单。比如,akShare 能够获取新浪财经的数据,pandas-reader能够获取 Yahoo Finance 的数据。本章主要讨论akShare 和 pandas-reader 的用法。

商业数据库包括万得(Wind)、同花顺(iFind)、聚源等。商业数据库也分为两种,一种是软件终端,除了可以提供各种数据查询和可视化功能之外,还提供了接口以便从终端上提取数据。比如万得终端。终端的好处是价格便宜,简单易用。坏处是对提取的数据量有限制,而且数据的定制化功能很差,很多数据甚至都没有提供接口。另一种是落地数据库,通常是SQL数据库,所有数据直接落地,可以用SQL语句进行提取。落地数据库的好处是数据丰富,定制灵活,没有数据量限制;缺点是成本较高,而且技术门槛也相对较高。大部分人使用的是第一种,即终端提供的接口。本章就以Wind为例,讨论第一种数据库的用法。

前几张也详细谈到过获取数据接口,这里就不展开了,接找几个有用的技巧:

获取交易日历:

import akshare as ak

from datetime import datetime# Get the trade date history dataframe

tool_trade_date_hist_sina_df = ak.tool_trade_date_hist_sina()# Specify the start and end dates

start_date = "2022-01-01"

end_date = "2022-12-31"

start_date = datetime.strptime(start_date, "%Y-%m-%d").date()

end_date = datetime.strptime(end_date, "%Y-%m-%d").date()# Extract the dates within the specified range

selected_dates = tool_trade_date_hist_sina_df[(tool_trade_date_hist_sina_df["trade_date"] >= start_date)\& (tool_trade_date_hist_sina_df["trade_date"] <= end_date)]print(selected_dates)

import akshare as ak

from datetime import datetime

macro_usa_gdp_monthly_df = ak.macro_usa_gdp_monthly()

start_date = "2022-01-01"

end_date = "2022-12-31"

start_date = datetime.strptime(start_date, "%Y-%m-%d").date()

end_date = datetime.strptime(end_date, "%Y-%m-%d").date()# Extract the dates within the specified range

selected_dates = macro_usa_gdp_monthly_df[(macro_usa_gdp_monthly_df["日期"] >= start_date)\& (macro_usa_gdp_monthly_df["日期"] <= end_date)]

print(selected_dates)如果想要获取国外市场数据,那么pandas-reader将是一个很好的免费数据接口。但pandas-reader也没有包含在Anaconda当中,需要自行安装。可以使用pip命令进行安装,命令如下:

pip install pandas-datareaderPandas集成了很多免费的数据接口,包括但不限于Yahoo Finance、Google Finance、quandl、美联储、世界银行等提供的数据。

pandas-reader的接口使用也很简单。先导入相关的函数,命令如下:

import pandas_datareader.data as web但是好像接口被关闭,获取不到数据。

获取美国宏观经济数据:

import akshare as ak

from datetime import datetime

macro_usa_gdp_monthly_df = ak.macro_usa_gdp_monthly()

start_date = "2022-01-01"

end_date = "2022-12-31"

start_date = datetime.strptime(start_date, "%Y-%m-%d").date()

end_date = datetime.strptime(end_date, "%Y-%m-%d").date()# Extract the dates within the specified range

selected_dates = macro_usa_gdp_monthly_df[(macro_usa_gdp_monthly_df["日期"] >= start_date)\& (macro_usa_gdp_monthly_df["日期"] <= end_date)]

print(selected_dates)

万得接口

一个简单例子

万得(Wind)提供了一系列的接口,其中也包含Python的接口。下面列举一段简单的示例代码,用于提取股票000001.SZ一周的日线数据,具体如下:

由于没有账号不方便演示,自行学习跳过。教你使用Python连接Wind金融数据接口 - 知乎 (zhihu.com)

基于Wind返回的data的数据结构特点,在创建DataFrame的时候,必须先将index与Fields 对应,columns与日期对应,之后再进行矩阵转置。

数据库:

存储数据有很多种方式。有人比较喜欢以文件的形式存储,比如,csv文件或hdf5文件。但通常情况下,我还是比较喜欢建立一个数据库,以便于进行数据的管理和分享。而且,数据库本身也能完成很多数据计算和分析工作。

现今的数据库主要分为两种:一种是关系型数据库,也就是使用SQL语句进行操作的数据库,常见的有MySQL、PostgreSQL、SQL Sever等;一种是非关系型(NoSQL)数据库,比如MongoDB。这两种数据库各有其优势,这里主要还是使用传统的SQL数据库。本书中以PostgreSQL为例。SQL基础知识的讲解不在范围之内,大家可以自行查找相关的教程进行学习。这里假设读者已经具有SQL的相关基础。

Pandas利用SQLAlchemy包,提供了简单的数据库接口。比如,我们想把一个dataframe 存储到数据库里面,

前提是已经安装了:

pip install psycopg2

pip install sqlalchemy可以使用如下代码:

from sqlalchemy import create_engine

engine=create_engine ('postgresql://postgres@localhost:5432/postgres')

df.to_sql('stock_all_info',engine, if_exists='replace', index=True)其中,engine存储了连接数据库的相关信息(数据库地址、数据库名称、用户名和密码)。

在df.to_sql中,第一个参数表示表的名称。参数if_exists表示假如现在已经存在此表,应进行什么操作;append代表在当前表中添加新的列;replace 表示替换当前表(删除当前已有的表);fail 表示不进行任何操作,默认值是fail;参数index 表示是否将DataFrame的索引也存储到表中。

存储的时候,数据库会自动识别每列的数据类型,并对应到SQL数据库的类型。比如我们将前面获取到的数据存储到stock_all_info中。数据库中会生成一张表。

由于date在df里面是索引,所以数据库也会自动地为这张表创建一个 date索引。

数据库的读取也非常容易,可以使用如下代码实现:

df=pd.read_sql('select * from stock_info',where windcode = '000001.SZ',engine)其中,第一个参数是一个SQL查询语句,接口将返回该查询语句对应的DataFrame。

下载所有股票历史数据并存储

做策略研究的朋友经常会有建立一个完整的股票数据库的需求。本节将展示一个小程序,指导下载所有股票历史行情并存储到数据库中。

此处展示只获取5只股票,市场上有5000多只股票,获取不完,要花很长时间,另外获取时间我固定为20210101到现在的行情,如果有需求的话自行修改代码中的start_date;

先回顾如何在数据库里面创建表:(自行学习前面的数据库,这里不再介绍)

CREATE TABLE stocks (date DATE,stock_code VARCHAR(20),open DECIMAL(15,4),high DECIMAL(15,4),low DECIMAL(15,4),close DECIMAL(15,4),volume DECIMAL(30,8)

);表里面具体的有日期,股票代码,四个价以及成交量。

实现代码具体如下:

delete from stocks;

查看表里面内容:

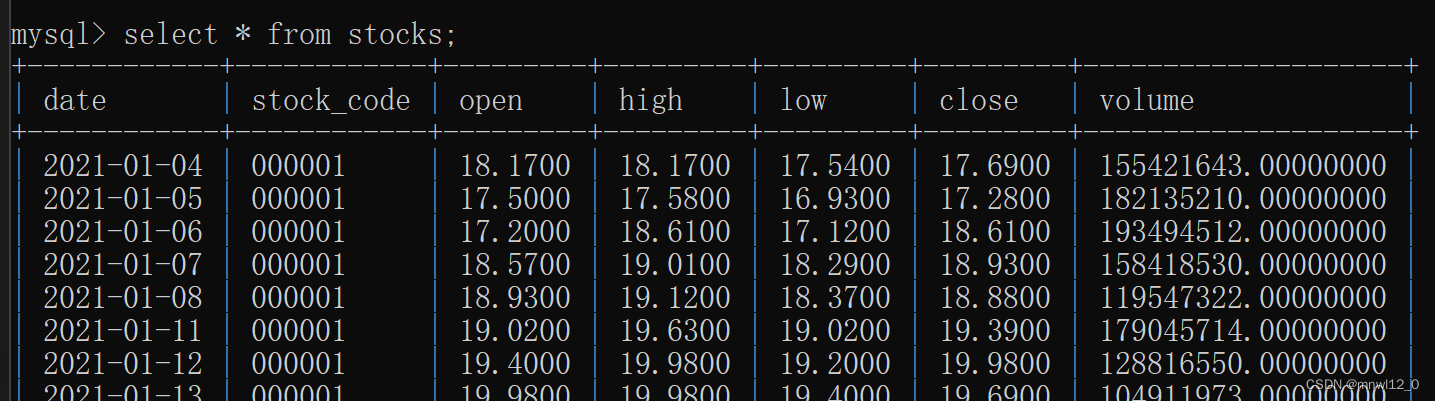

select * from stocks;

全部代码如下:(已经封装成类)

import akshare as ak

import datetime

import mysql.connector

import pymysql

import pandas as pdclass StockDataUpdater:def __init__(self, host, user, password, port, db):self.host = hostself.user = userself.password = passwordself.port = portself.db = db# -------------------------获取数据库中每只股票的历史数据---------------------------------------# 获取所有股票代码def all_stock_codes(self):all_stock_codes = ak.stock_zh_a_spot_em()[['代码']].sort_values(by='代码')all_stock_codes = all_stock_codes.reset_index(drop=True)return all_stock_codes# 判断股票所属市场def code_type(self, code):if code.find('60',0,3)==0:gp_type='sh'elif code.find('688',0,4)==0:gp_type='sh'elif code.find('900',0,4)==0:gp_type='sh'elif code.find('00',0,3)==0:gp_type='sz'elif code.find('300',0,4)==0:gp_type='sz'elif code.find('200',0,4)==0:gp_type='sz'elif code.find('8',0,1)==0:gp_type='bj'code = gp_type+codereturn code# 获取股票指标数据def get_indicator(self, stock_ID):stock_individual_info = ak.stock_individual_info_em(symbol = stock_ID)# 获取索引index = stock_individual_info.loc[stock_individual_info['item'] == '上市时间'].index[0]# 使用索引定位value列的开始日期start_date = str(stock_individual_info.loc[index, 'value'])start_date = start_date[:4] + start_date[4:6] + start_date[6:]start_date = '20210104'# 获取当前日期end_date = datetime.datetime.now().strftime('%Y%m%d')end_date = '20220104'# 新浪拉取数据,有些数据拉取不全stock_code = self.code_type(stock_ID)try:data = ak.stock_zh_a_daily(symbol=stock_code, start_date=start_date, end_date=end_date, adjust="qfq")df = data[['date','open','high','low','close','volume']]df = df.dropna()return dfexcept:return None# 连接数据库def insert_info(self, stock_indicator):conn = pymysql.connect(host = self.host # 连接名称,默认127.0.0.1,user = self.user # 用户名,password = self.password # 密码,port = self.port # 端口,默认为3306,db = self.db # 数据库名称,charset = 'utf8' # 字符编码)cur = conn.cursor() # 生成游标对象for index, row in stock_indicator.iterrows():sql = "INSERT INTO stocks(date,stock_code,open,high,low,close,volume) VALUES (%s, %s, %s, %s, %s, %s, %s)"cur.execute(sql, (row['date'], row['stock_code'], row['open'], row['high'],row['low'], row['close'],row['volume']))conn.commit() # 提交事务cur.close() # 关闭游标conn.close() # 关闭连接# -------------------------更新数据库中每只股票的最新数据---------------------------------------# 获取数据库中每个股票的最新日期def get_latest_date(self, stock_code):conn = pymysql.connect(host='127.0.0.1', user='root', password='152617', port=3306, db='stock_info', charset='utf8')cur = conn.cursor()sql = f"SELECT MAX(date) FROM stocks WHERE stock_code = '{stock_code}'"cur.execute(sql)latest_date = cur.fetchone()[0]cur.close()conn.close()return latest_date# 拉取股票历史数据def update_historical_data(self):stocks_info = self.all_stock_codes()for i in range(len(stocks_info)):if i<3:stock_indicator = self.get_indicator(stocks_info['代码'][i])if stock_indicator is not None:stock_indicator = stock_indicator.assign(stock_code = stocks_info['代码'][i])self.insert_info(stock_indicator)else:break# 更新股票最新行情数据def update_latest_data(self):stocks_info = self.all_stock_codes()for i in range(len(stocks_info)):if i < 5:stock_code = stocks_info['代码'][i]latest_date = self.get_latest_date(stock_code)if latest_date is not None:latest_date = latest_date.strftime('%Y%m%d')stock_indicator = self.get_indicator(stock_code)if stock_indicator is not None:stock_indicator = stock_indicator.assign(stock_code=stock_code)if latest_date is not None:stock_indicator = stock_indicator[stock_indicator['date'] > latest_date]if not stock_indicator.empty:self.insert_info(stock_indicator)else:breakhost = '127.0.0.1'

user = 'root'

password = '152617'

port = 3306

db = 'stock_info'

updater = StockDataUpdater(host, user, password, port, db)# 更新历史数据

updater.update_historical_data()# 更新最新数据

# updater.update_latest_data() 在这里我先将时间固定在20210104—20220104:

运行结果为:文件名为info.py

在获取历史行情时要去掉updater.update_latest_data();

然后更新股票时去掉updater.update_historical_data();同时要去掉end_date:

重新运行:

运行结果为:

有一点不完善的是更新的数据并不是append在原来股票代码后面,但这并不影响,只要在数据库里面按照stock_code sort一下即可。这里就不详细演示了。

上面的程序,主要分为两步,第一步获取所有A股的代码。第二步是针对每一个股票,获取对应的指标(这里是open、high、low、close),并存储于数据库中,并进行实时更新。

下面这部分代码是获取全部股票行情数据存放到数据库中(耗时很长,谨慎运行):

import akshare as ak

import datetime

import mysql.connector

import pymysql

import pandas as pdclass StockDataUpdater:def __init__(self, host, user, password, port, db):self.host = hostself.user = userself.password = passwordself.port = portself.db = db# -------------------------获取数据库中每只股票的历史数据---------------------------------------# 获取所有股票代码def all_stock_codes(self):all_stock_codes = ak.stock_zh_a_spot_em()[['代码']].sort_values(by='代码')all_stock_codes = all_stock_codes.reset_index(drop=True)return all_stock_codes# 判断股票所属市场def code_type(self, code):if code.find('60',0,3)==0:gp_type='sh'elif code.find('688',0,4)==0:gp_type='sh'elif code.find('900',0,4)==0:gp_type='sh'elif code.find('00',0,3)==0:gp_type='sz'elif code.find('300',0,4)==0:gp_type='sz'elif code.find('200',0,4)==0:gp_type='sz'elif code.find('8',0,1)==0:gp_type='bj'code = gp_type+codereturn code# 获取股票指标数据def get_indicator(self, stock_ID):stock_individual_info = ak.stock_individual_info_em(symbol = stock_ID)# 获取索引index = stock_individual_info.loc[stock_individual_info['item'] == '上市时间'].index[0]# 使用索引定位value列的开始日期start_date = str(stock_individual_info.loc[index, 'value'])start_date = start_date[:4] + start_date[4:6] + start_date[6:]start_date = '20210104'# 获取当前日期end_date = datetime.datetime.now().strftime('%Y%m%d')# end_date = '20220104'# 新浪拉取数据,有些数据拉取不全stock_code = self.code_type(stock_ID)try:data = ak.stock_zh_a_daily(symbol=stock_code, start_date=start_date, end_date=end_date, adjust="qfq")df = data[['date','open','high','low','close','volume']]df = df.dropna()return dfexcept:return None# 连接数据库def insert_info(self, stock_indicator):conn = pymysql.connect(host = self.host # 连接名称,默认127.0.0.1,user = self.user # 用户名,password = self.password # 密码,port = self.port # 端口,默认为3306,db = self.db # 数据库名称,charset = 'utf8' # 字符编码)cur = conn.cursor() # 生成游标对象for index, row in stock_indicator.iterrows():sql = "INSERT INTO stocks(date,stock_code,open,high,low,close,volume) VALUES (%s, %s, %s, %s, %s, %s, %s)"cur.execute(sql, (row['date'], row['stock_code'], row['open'], row['high'],row['low'], row['close'],row['volume']))conn.commit() # 提交事务cur.close() # 关闭游标conn.close() # 关闭连接# -------------------------更新数据库中每只股票的最新数据---------------------------------------# 获取数据库中每个股票的最新日期def get_latest_date(self, stock_code):conn = pymysql.connect(host='127.0.0.1', user='root', password='152617', port=3306, db='stock_info', charset='utf8')cur = conn.cursor()sql = f"SELECT MAX(date) FROM stocks WHERE stock_code = '{stock_code}'"cur.execute(sql)latest_date = cur.fetchone()[0]cur.close()conn.close()return latest_date# 拉取股票历史数据def update_historical_data(self):stocks_info = self.all_stock_codes()for i in range(len(stocks_info)):if True:stock_indicator = self.get_indicator(stocks_info['代码'][i])if stock_indicator is not None:stock_indicator = stock_indicator.assign(stock_code = stocks_info['代码'][i])self.insert_info(stock_indicator)else:break# 更新股票最新行情数据def update_latest_data(self):stocks_info = self.all_stock_codes()for i in range(len(stocks_info)):if True:stock_code = stocks_info['代码'][i]latest_date = self.get_latest_date(stock_code)if latest_date is not None:latest_date = latest_date.strftime('%Y%m%d')stock_indicator = self.get_indicator(stock_code)if stock_indicator is not None:stock_indicator = stock_indicator.assign(stock_code=stock_code)if latest_date is not None:stock_indicator = stock_indicator[stock_indicator['date'] > latest_date]if not stock_indicator.empty:self.insert_info(stock_indicator)else:breakhost = '127.0.0.1'

user = 'root'

password = '152617'

port = 3306

db = 'stock_info'

updater = StockDataUpdater(host, user, password, port, db)# 更新历史数据

updater.update_historical_data()# 更新最新数据

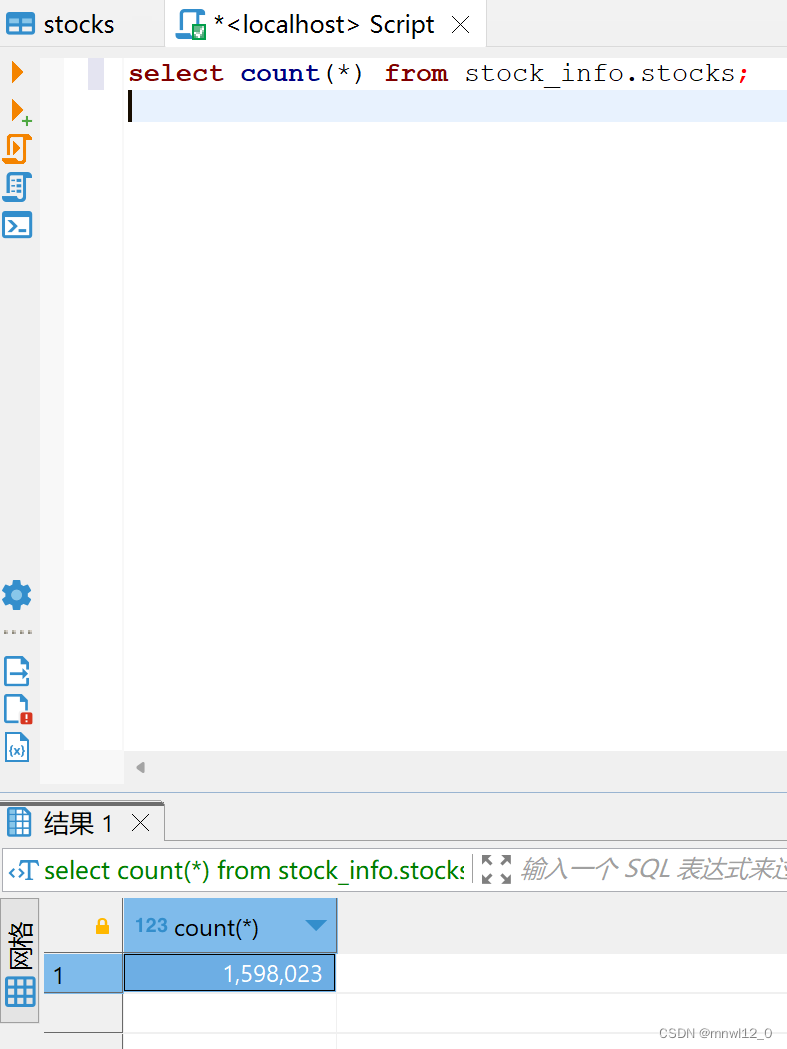

# updater.update_latest_data()获取好后,数据库中存在所有行情大致为:反正一直在更新数据(数据量很大)

部分数据有问题,获取到300999金融鱼后面就暂停了,原因未知,暂时数据已经有159万条,本来预计数据大概有500多万条。

CTA策略

数据准备好后,下面进行策略介绍:

CTA全称是Commodity Trading Advisor,即"商品交易顾问",是由NFA(美国全国期货协会)认定的,在CFTC(商品期货交易委员会)注册,并接受监管的投资顾问。CTA 一般是指通过为客户提供期权、期货方面的交易建议,或者直接通过受管理的期货账户参与实际交易,来获得收益的机构或个人。

以上的定义只是原始的意思,随着市场的发展,市场对CTA策略的理解普遍发生了改变,它已不再只是商品期货了。实际上,目前国内的 CTA 策略大都是基于量价的趋势跟踪策略。无论是商品期货、金融期货,还是股票、外汇,只要是有历史公开量价的二级市场,都可以成为CTA策略运作的市场。国内市场中,期货是T+0,股票是T+1,且期货可以做多做空,所以期货的研究空间要大很多。国内成熟的第三方自动化交易软件,基本上都是从期货人手的。所以本部分就以期货作为研究对象,介绍基本的CTA策略研究思路和方法。

趋势跟踪策略理论基础

但凡接触过投资的,大概都听过"趋势跟踪"的概念。著名经济学家大卫.李嘉图曾将"趋势跟踪"策略表述为"截断亏损,让利润奔跑"。"趋势跟踪"策略,通俗地讲,就是涨了的股票,会涨得更高;跌了的股票,会跌得更低。只要我们顺着大势做,就能赚钱。

很多人将"趋势跟踪"奉为圭臬,坚定不移。也有人将其当作"金融巫术",认为该策略不值一提。那么"趋势跟踪"是否真的有效?很多信徒内心也不免打鼓。这种怀疑,就像肉中刺,平时隐隐作痛,令人不得安稳。假若不幸,连续亏损,则是"发炎肿胀",让人难受得开始怀疑人生。

"趋势跟踪"不是魔法,不可能让你天天赚钱,甚至都不一定能年年赚钱。但既然该策略能广为流传,那一定是有其道理的。

为了"讲清道理",各种机构的学者没少花时间和精力来研究该策略。

2012年,Tobias J. Moskowitz 等人发表的文章《Time series momentum》,使用了最基本的"趋势跟踪"策略——买人最近上涨的资产,卖空最近下跌的资产。此策略自 1985年以来,在几乎所有的股票指数期货、债券期货、商品期货以及远期货币上,平均来看,都是盈利的。

当然,30 年的数据不算太长,为了能有更强的说服力,美国著名的对冲基金AQR.发表了报告《A Century of Evidence on Trend-Following Investing》(《趋势投资策略:一个世纪的证据》),报告中列举了100年的数据,证明了"趋势跟踪"策略是有效的,不仅长期来看取得了正收益,而且与各传统大类资产相关性很低,是一种非常好的分散风险的投资方法。

既然上文已从实证的角度说明了"趋势跟踪"策略的有效性,那么此类策略的现实逻辑基础究竟是什么呢?为了回答这个问题,我们可以反过来思考:"趋势跟踪"策略无效的理论基础是什么?就是赫赫有名的"弱有效市场假说"。此假说指出,证券的历史价格已反映了全部的市场信息。历史价格是公开的,所有投资者都可以基于此做出理性的判断,从而形成当前的有效价格。换句话说,当前资产是被完美定价的。

此假说明显不符合事实,投资界的"非理性狂热"和"羊群效应"是明显存在的。也正是这种"非理性"的部分,常常使得证券价格偏离了"实际价值",也就是被错误定价。由于"非理性"的长期存在,"趋势跟踪"策略也能长期有效。

著名的《黑天鹅》作者,纳西姆·塔勒布其实也是类似策略的践行者。不过他实现的方式不一样,他的交易策略是买入那些远离实际价格的期权,平时亏小钱,希望在大波动来临的时候,一把挣足。实际情况就是,他开办的公司在最初几年,表现平平,略有亏损,结果在"911事件"的时候,大发横财。这也符合了他的理念,"极端行情比我们想象的要多而且极端"。正是这一认知误差,使得市场长期低估了"大趋势"出现的可能性。这也是"趋势跟踪"策略长期有效的根本原因。

技术指标

国内的量化CTA大部分使用的都是技术指标构建策略。所谓技术指标,就是价格、成交量、持仓量的数学组合。大体上,技术指标可分为三种类型,具体说明如下。

(1)趋势型

顾名思义,趋势型指标可用于描述并捕捉趋势行情,适合趋势跟踪策略,比如,MACD、SAR等。

(2)超买超卖型(也可以称作"反转型")

股市价格的涨跌中,也会有反复和振荡,比如,KDJ、RSI等。超买超卖型与趋势型刚好相反,此类指标可用于描述并捕捉趋势行情的终结,即反转状态,目标是为了识别震荡和短期的头部底部。

(3)能量型

能量型的指标是指从成交量的角度考察价格变动的力量,常用于辅助判断信号的强度。比如VOL、OBV等。

主力合约的换月问题

期货合约是会到期的。若要进行较长历史的回测,使用的数据则是由多个合约拼接而换月时会产生"假跳空"的问题。由于不同合约经常会存在一个较大的价差,因此表现在成的,也就是所谓的主力连续合约。使用这种主力连续合约,往往会存在一个问题,就是连续合约上,就会产生一个大的跳空,这个跳空就是"假跳空"。这种"假跳空",最大的影响就是技术指标的计算会失真。比如,实际行情明明没有突破,但由于存在"假跳空"的问题,从而出现了突破。举个例子,比如某期货品种,假设换月前两天的收盘价依次为1020、1000,换月后的价格为1200、1220。那么由于跳空的问题,就好像价格突然上涨了200一样,从而就出现了"假突破"问题,如果不进行复权处理,那么很可能会产生多头信号,然则这个信号其实是错误的。

在进行回测的时候,我们需要处理"假跳空"的问题。为了避免"假跳空"问题带来的误差,一般会采用如下三种方法。

□使用期货的合成指数来进行回测。

□对跳空进行复权处理。

□不使用主力合约,而是使用单独月份的合约来进行分析。

这三种方法的实现成本依次递增,准确性也依次增强。在实际应用中,需要针对自己的具体需求来选择。下面针对这三种方法做一个详细介绍。

1使用合成指数进行回测

合成指数,是指对某个品种各个月份的价格,分配权重,计算出一个综合性指数,用于代表该品种的整体走势。计算指数的时候,算法一般都会保证其连续性,不会出现"假跳空"的问题。市面上很多第三方平台都会提供期货的合成指数。这样就可以直接使用指数进行回测,回测结果也就不会受到"假跳空"问题的影响。但这种方法也存在缺点:一是指数不是真实的价格数据,多少会存在一些误差;二是指数的计算公式往往不是透明的,而且各个平台很可能又是不一样的。使用"黑盒"的指数,总是感觉会有些不踏实,这种方法比较适合进行初步的测试。初步回测通过之后,就可以考虑使用更精确的方法来回测了。

2.对主力连续合约进行复权处理,抹平跳空

复权算法共有好几种,一般包含两个维度。首先,复权可以分为加减复权和乘除复权;其次,可以分为前复权和后复权。这样两两组合,其实就有四种算法了。

为了更清楚地解释复权的概念,这里使用本节开始的例子来进行说明。假设有四天的数据,换月前两天的收盘价依次为1020、1000,换月后的价格为1200、1250,这样在换月时候就会有200的"假跳空"价差了。

先解释加减复权和乘除复权。所谓加减复权是指对跳空产生的价差进行加减平移。比如说,我们将换月后两天的数据,也就是1200和1250,都减去200,得到1000和1050。处理后的数据序列就是:1020、1000、1000、1050。加减复权的好处是,直观易理解,价格序列比较"整洁",不会出现小数点。缺点是收益率会出现偏差,比如处理之前的1200到1250,涨幅是(1250-1200)/1200-0.042,处理之后涨幅是(1050-1000)/1000=0.05。为了保证收益率不出现偏差,就需要使用乘除复权了。顾名思义,乘除复权是指在价格的基础上乘上一个因子。比如这里,换月前后,1000跳空到1200,相当于是白白乘了1.2倍。为了复权,就需要将换月后的数据除以1.2。这样得到的数据序列就是1020和1000,1200/1.2=1000.1250/1.2=1041.66,这样保证每天收益率不会因为复权而产生偏差,缺点是复权之后的数据就没有那么"整洁"了,出现了小数点。在各大股票软件中,一般使用乘除复权。但其实这两种方法都有自己的用武之地。比如,在高频策略的研究中,由于价差变化非常小,因此加减复权带来的收益率偏差也很小,可以忽略不计,这个时候就可以使用加减复权,来保证数据的整洁性。

3.不使用主力连续合约,使用单独的实际合约进行回测

这种方法的缺点是,由于大部分指标都需要针对一段时间内的历史数据进行计算,因此这段时间内,是不会有交易信号的,相当于损失了这段时间内的历史数据,所以这种方法比较适合于小周期策略的回测(比如15分钟策略),因为小周期策略损失的数据会很少,一般就是两三天,影响并不大。

用Python实现复权

上一节节中介绍了处理合约换月的几种方法,本节就来介绍如何编写程序完成复权操作。复权方法共有两种:加减复权和乘除复权。下面将讲解这两种复权方法的实现。

加减复权

假设每次换月的时候,换月前的收盘价和换月后的开盘价就是换月导致的"伪跳空"价差。这个假设并不完全准确,但是这样假设比较简便,容易处理。

这样我们就可以得到相应的算法了,具体步骤如下。

1)初始化复权因子为0。

2)每次换月后,将"伪跳空"累加到复权因子上,算出所有的复权因子。

3)统一将所有的价格都减去复权因子。

在 Pandas 里面,我们可以很方便地用向量化还有对应的函数来实现这个功能,甚至不需要编写循环语句就可以完成。以下是完成加减复权的函数,具体代码如下:

def adjust_price_sum(df):