本心、输入输出、结果

文章目录

- 系统设计 - 我们如何通俗的理解那些技术的运行原理 - 第五部分:支付系统

- 前言

- 如何学习支付系统

- 信用卡为什么被称为“银行最赚钱的产品”?VISA/万事达卡如何赚钱?

- 步骤说明

- 为什么开证行应该得到补偿

- 当我们在商家的商店刷信用卡时,VISA如何运作

- 捕获和结算流

- 全球支付系统系列(第 1 部分):印度的统一支付接口 (UPI)

- 弘扬爱国精神

系统设计 - 我们如何通俗的理解那些技术的运行原理 - 第五部分:支付系统

编辑:简简单单 Online zuozuo

地址:https://blog.csdn.net/qq_15071263

如果觉得本文对你有帮助,欢迎点赞、收藏、评论

前言

我们使用视觉效果和简单术语来解释复杂的系统是如何运转的,帮助我们理解技术细节

我们使用视觉效果和简单术语来解释复杂的系统是如何运转的,帮助我们理解技术细节

如何学习支付系统

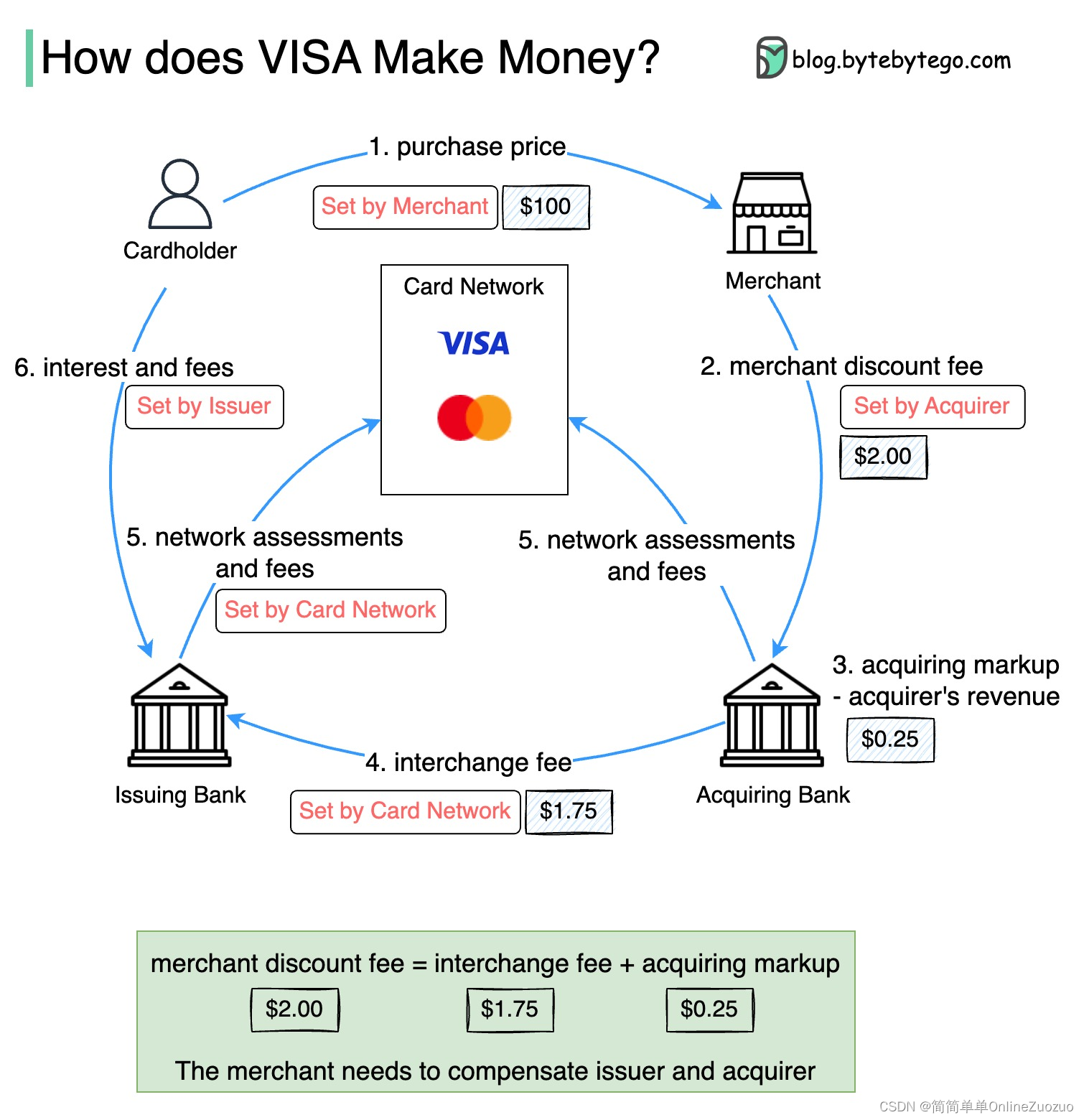

信用卡为什么被称为“银行最赚钱的产品”?VISA/万事达卡如何赚钱?

下图显示了信用卡支付流程的经济性

步骤说明

- 持卡人向商家支付 100 美元购买产品。

- 商户因使用销量较高的信用卡而受益,需要补偿发卡方和卡网提供支付服务。收单银行向商家设定费用,称为“商家折扣费”

-

- 收单银行保留 0.25 美元作为收单加价,并向开证行支付 1.75 美元作为交换费。商家折扣费应包括交换费。

交换费由卡网络设定,因为每个发卡行与每个商家协商费用的效率较低。 - 卡网与各银行设置网络评估和费用,各银行每月向卡网支付服务费用。例如,VISA对每次刷卡收取0.11%的评估费,外加0.0195美元的使用费。

- 持卡人向发卡行支付服务费用。

为什么开证行应该得到补偿

- 即使持卡人未能向发卡机构付款,发卡机构也会向商家付款。

- 发卡机构先向商家付款,然后持卡人向发卡机构付款。

- 发行人还有其他运营成本,包括管理客户账户、提供报表、欺诈检测、风险管理、清算和结算等。

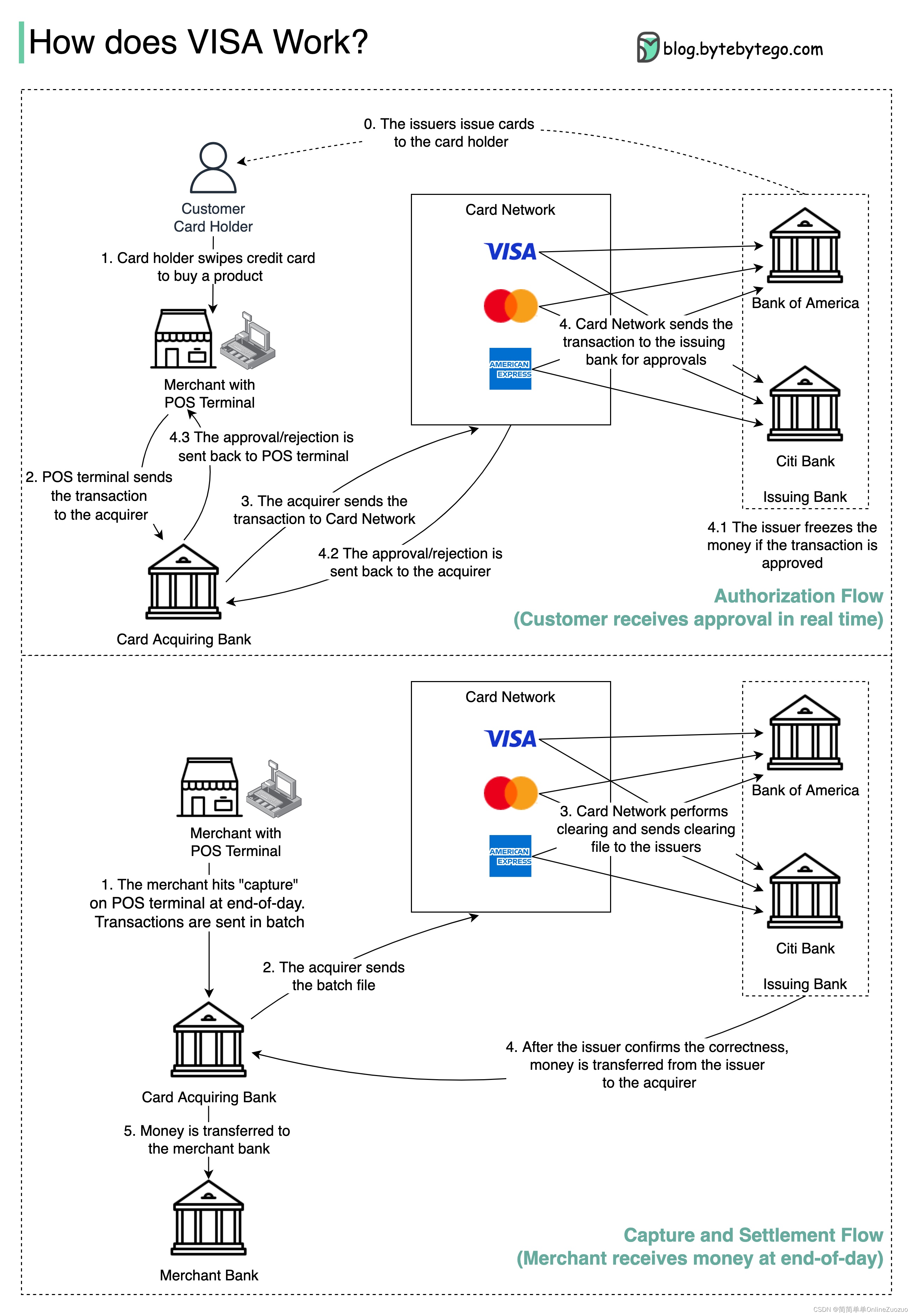

当我们在商家的商店刷信用卡时,VISA如何运作

VISA,万事达卡和美国运通卡充当清算和结算资金的卡网络。收单银行和发卡银行可以 - 而且通常是 - 不同的。如果银行在没有中间人的情况下逐一结算交易,则每家银行都必须与所有其他银行结算交易。这是非常低效的。

下图显示了VISA在信用卡支付过程中的作用。涉及两个流。当客户刷信用卡时,就会发生授权流程。当商家想要在一天结束时获得资金时,就会发生捕获和结算流。

授权流程

- 第 0 步:发卡银行向其客户发行信用卡。

- 第 1 步:持卡人想要购买产品并在商家商店的销售点 (POS) 终端刷信用卡。

- 第 2 步:POS终端将交易发送到收单银行,收单银行已经提供了POS终端。

- 第 3 步:收单银行将交易发送到卡网络,也称为卡方案。卡网络将交易发送给发卡行进行审批。

- 步骤 4.1、4.2和4.3:如果交易获得批准,开证行将冻结资金。批准或拒绝将发送回收单行以及POS终端。

捕获和结算流

- 第 1、2 步:商家想在一天结束时收款,因此他们在 POS 终端上点击了“捕获”。交易将批量发送给收单行。收单行将包含交易的批处理文件发送到卡网络。

- 第 3 步:卡网对从不同收单行收集的交易进行清算,并将清算文件发送到不同的发卡行。

- 第 4 步:开证行确认清算文件的正确性,并将资金转入相关收单行。

- 第 5 步:然后,收单银行将资金转入商家的银行。

- 第 4 步:卡网络清算来自不同收单银行的交易。清算是相互抵消交易净额的过程,因此减少了总交易的数量。

在此过程中,卡网络承担了与每家银行交谈的负担,并收取服务费作为回报。

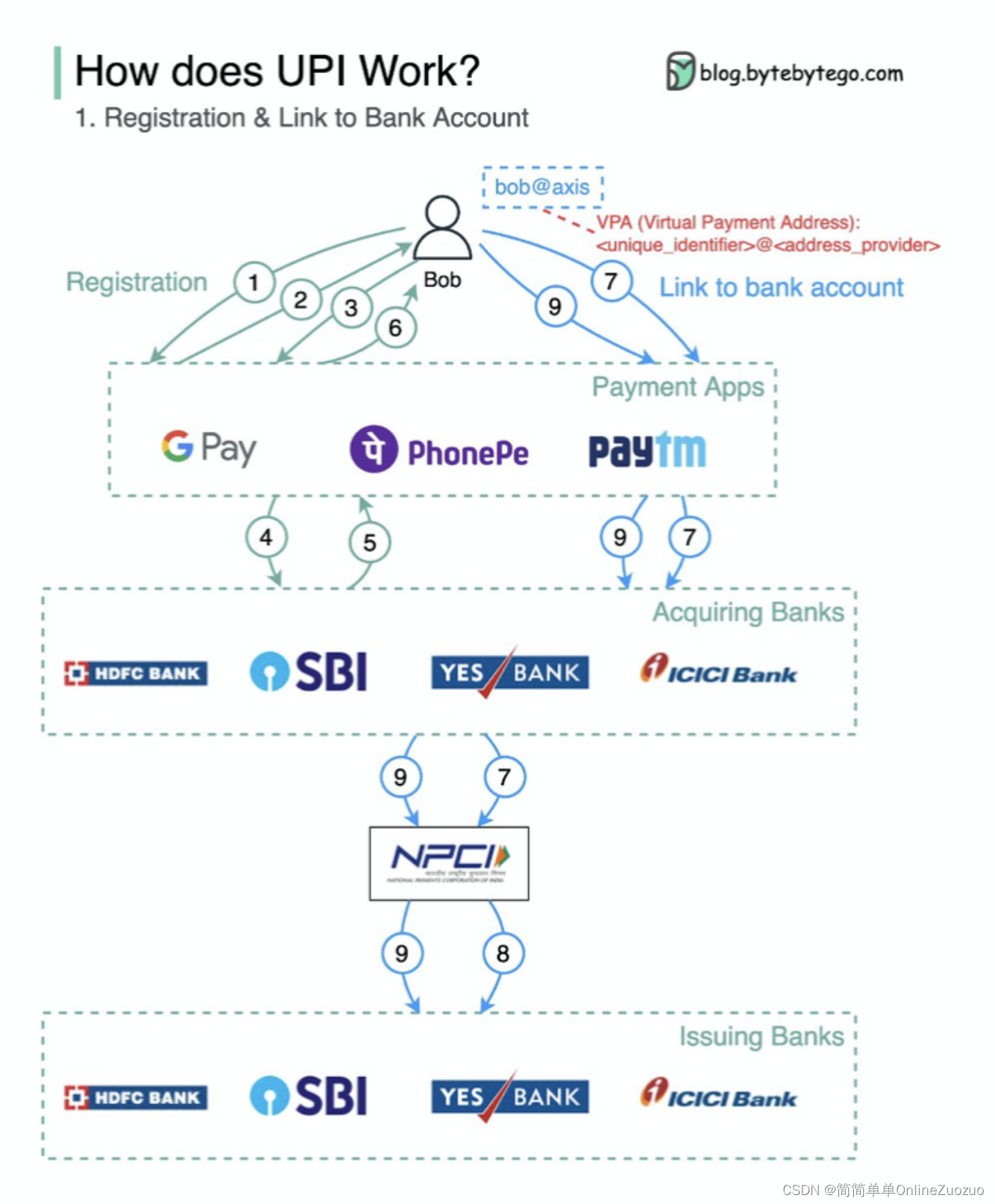

全球支付系统系列(第 1 部分):印度的统一支付接口 (UPI)

什么是银联国际?UPI是由印度国家支付公司开发的即时实时支付系统。

它占当今印度数字零售交易的60%。

UPI = 支付标记语言 + 可互操作支付标准

弘扬爱国精神