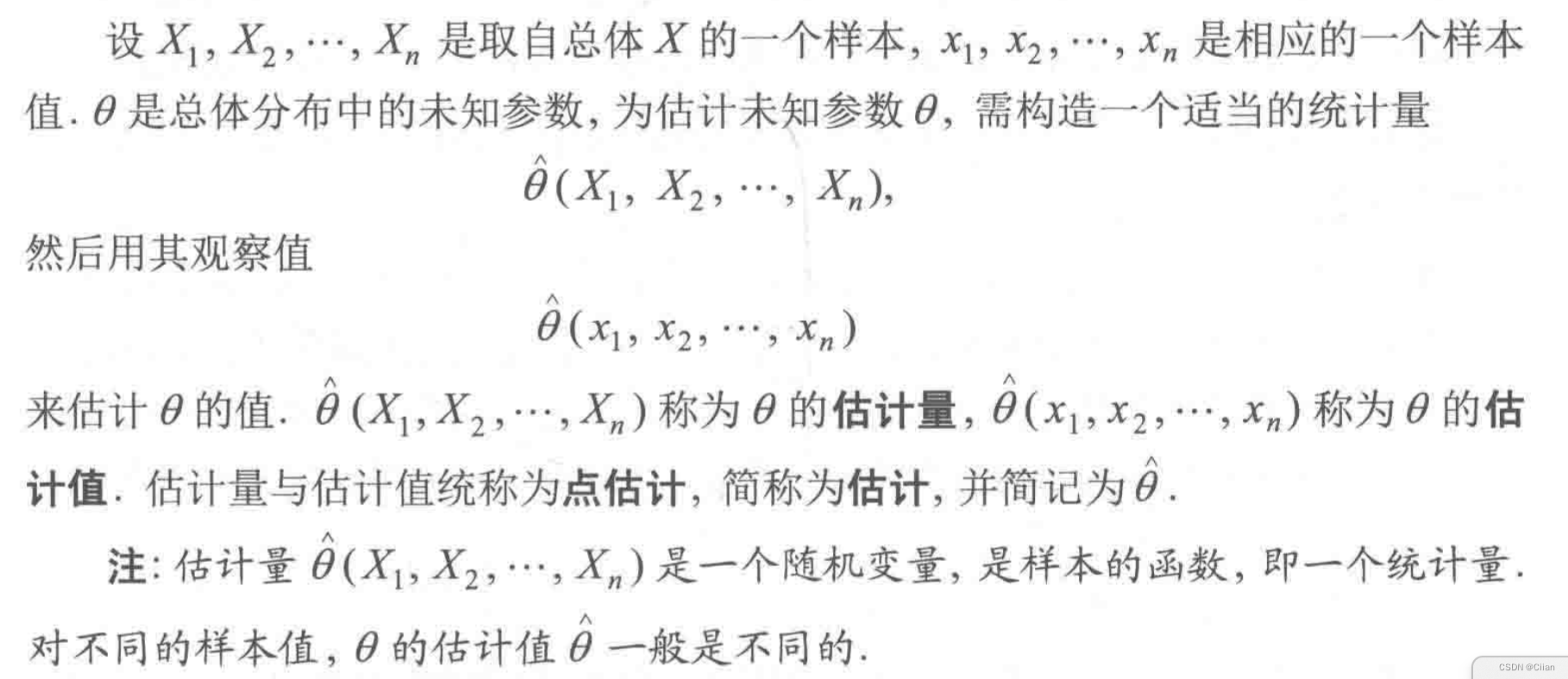

6.1 点估计问题概述

一、点估计的概念

二、评价估计量的标准

- 无偏性

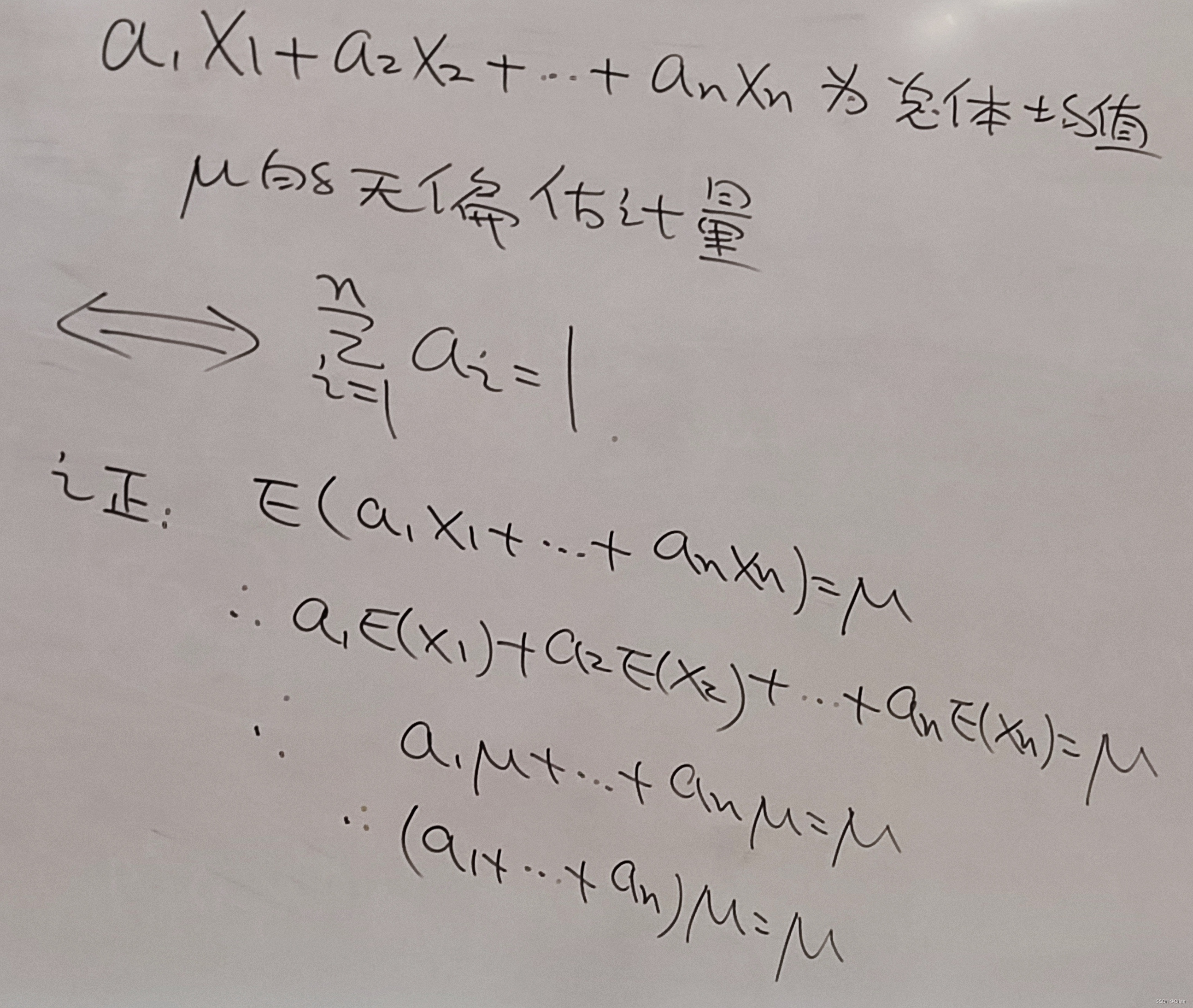

- 定义1:设^ θ(X1,…,Xn)是未知参数θ的估计量,若E(^ θ)=θ,则称^θ为θ的无偏估计量

- 定理1:设X1,…,Xn,为取自总体X的样本,总体X的均值为μ,方差为σ2,则

(I)样本均值¯X是μ的无偏估计量;

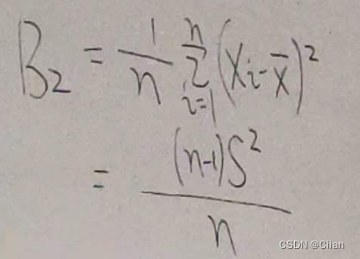

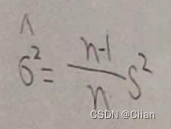

(2)样本方差S2是σ2的无偏估计量;

&1

- 有效性

无偏性是有效性的前提。

- 定义2:

- 例题:

*1

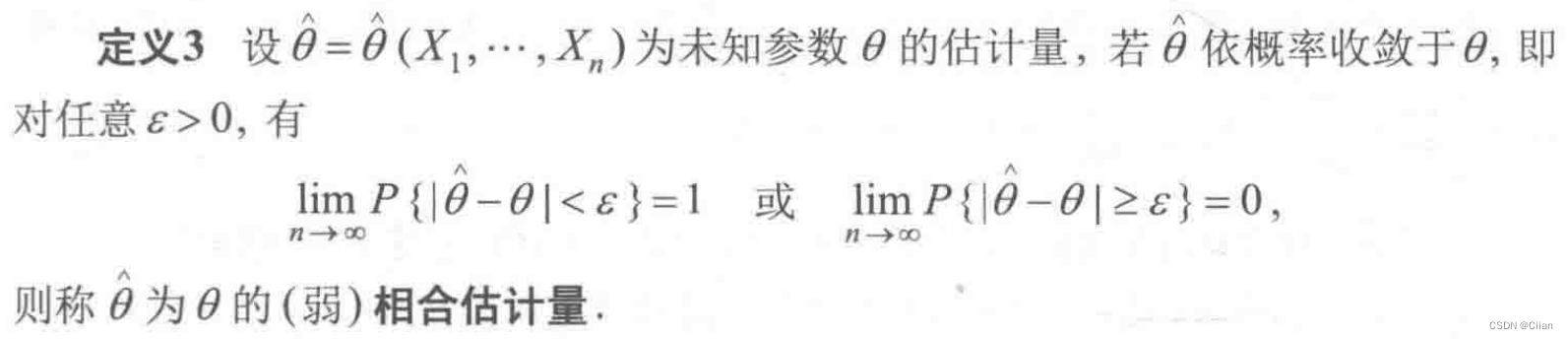

- 相合性(一致性)

我们不仅希望一个估计量是无偏的,并且具有较小的方差,还希望当样本容量无限增大时,估计量能在某种意义下任意接近未知参数的真值,由此引入相合性(一致性)的评价标准.

6.2 点估计的常用方法

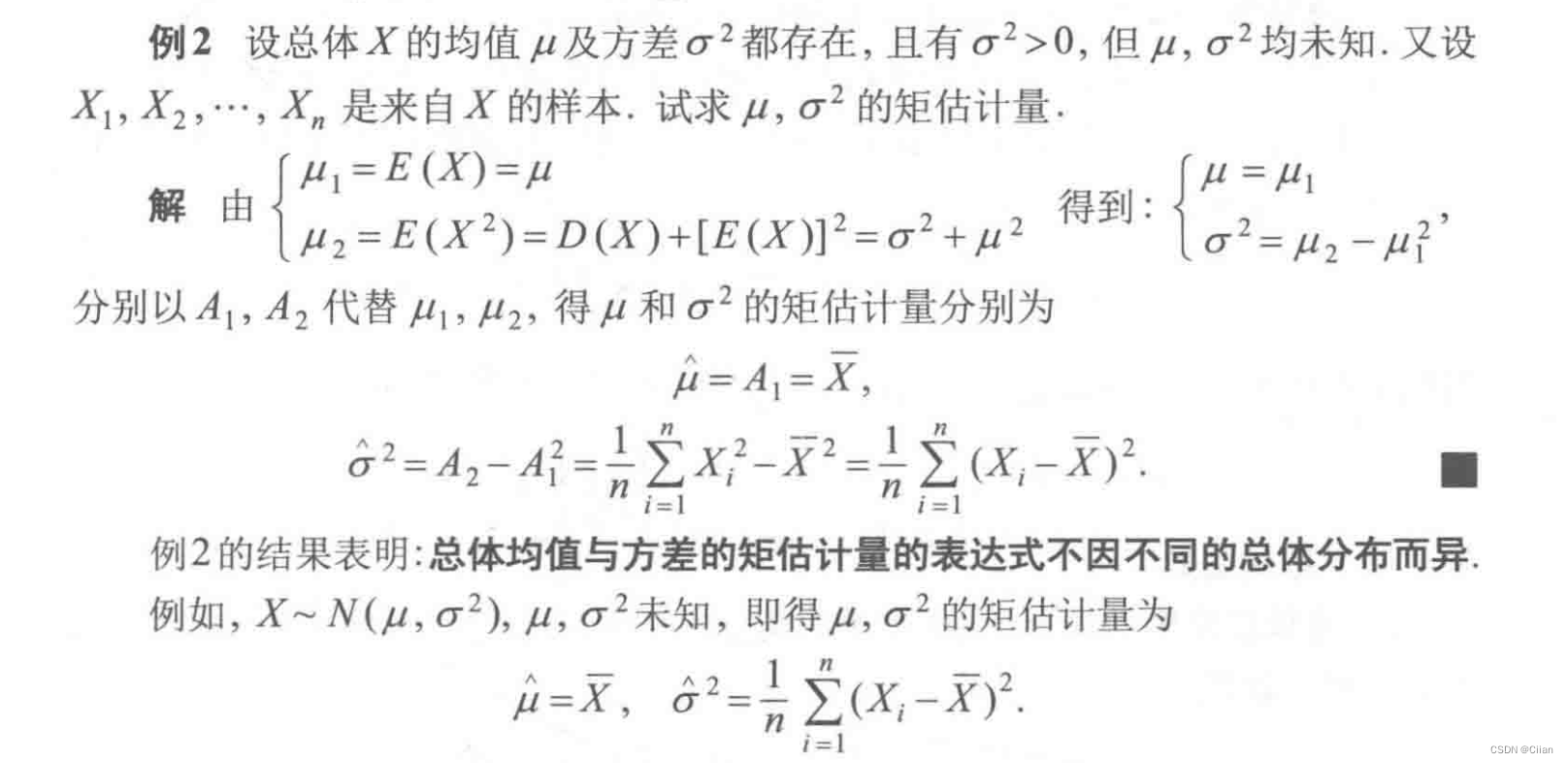

一、矩估计法

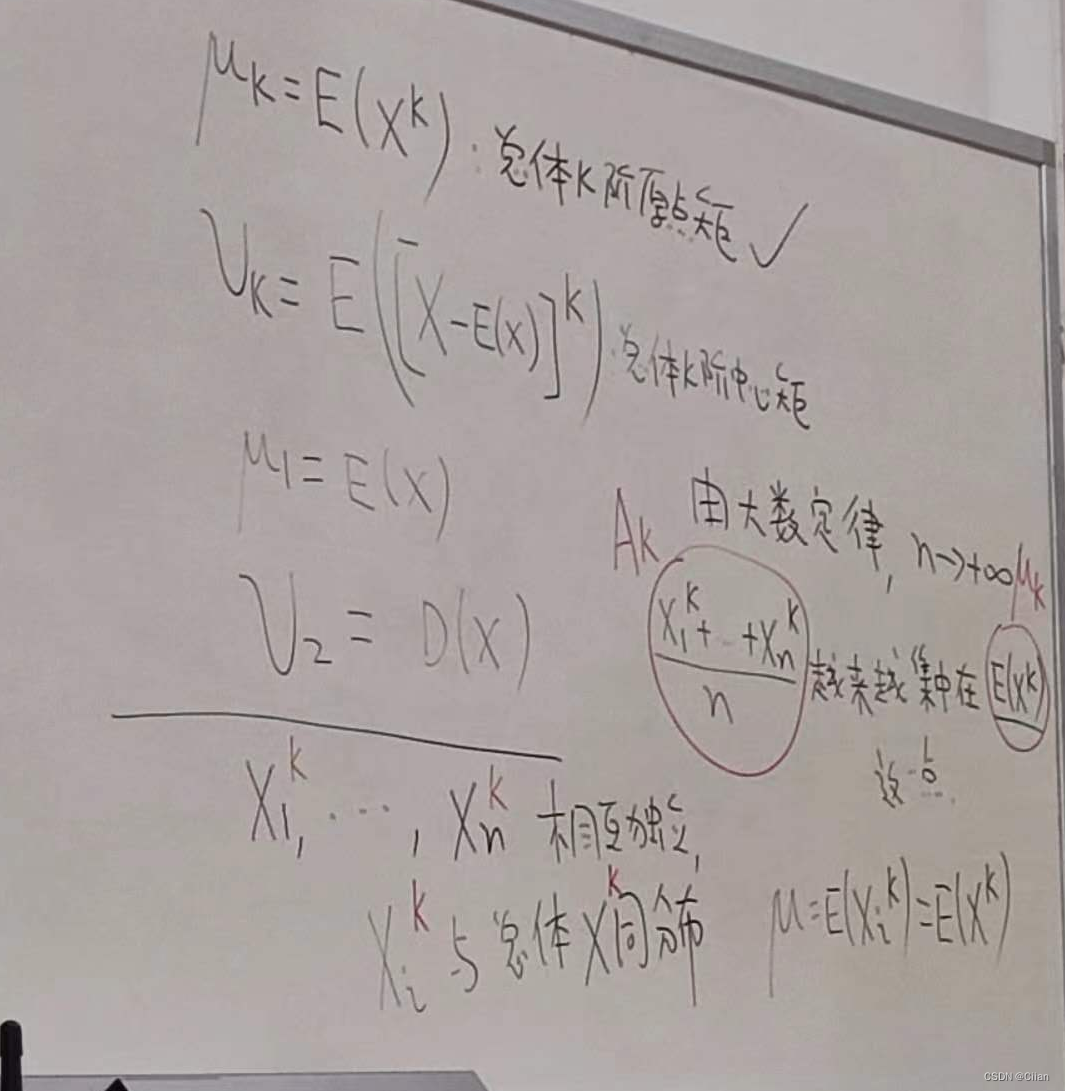

**矩估计法的基本思想是用样本矩估计总体矩.**由大数定律知,当总体的k阶矩存在时,样本的k阶矩依概率收敛于总体的k阶矩.例如,可用样本均值X作为总体均值E(X)的估计量.一般地,记

-

总体k阶矩=总体k阶原点矩

-

定义1:用相应的样本矩去估计总体矩的方法称为矩估计法.用矩估计法确定的估计量称为矩估计量.相应的估计值称为矩估计值,矩估计量与矩估计值统称为矩估计.

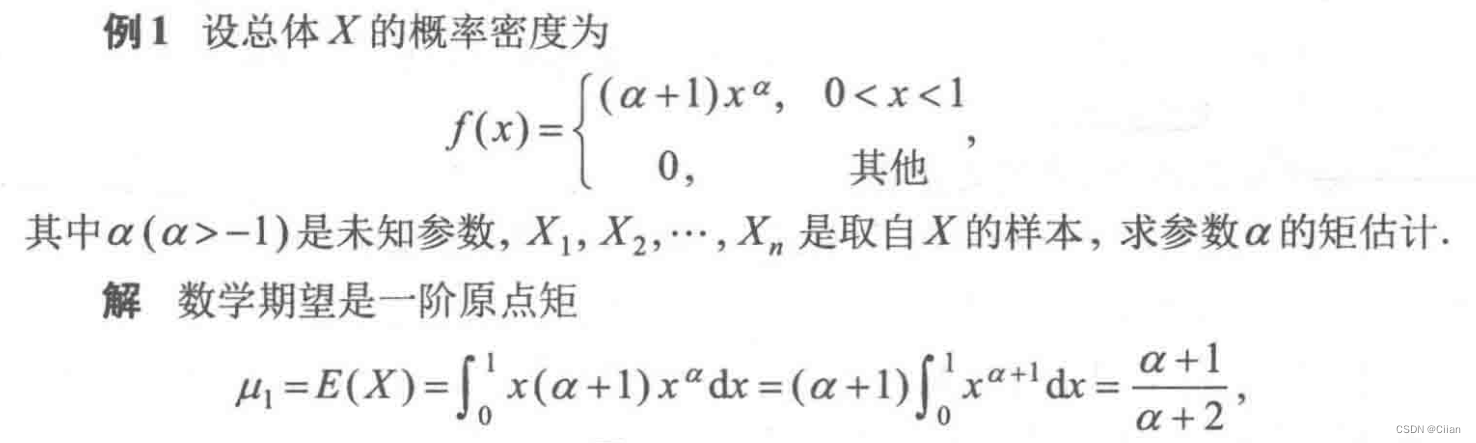

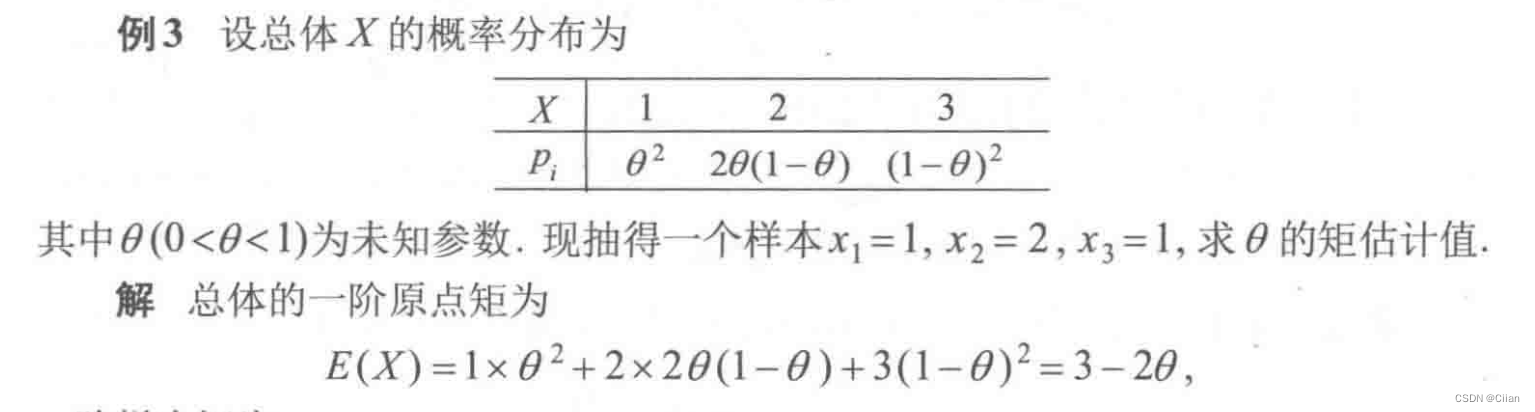

令¯X=E(X),则

2.

令¯X=E(X),则¯X=3-2θ

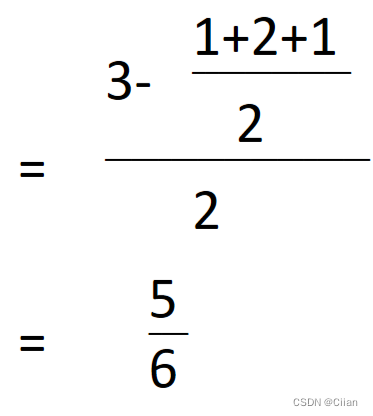

则矩估计量^θ=(3-¯X)/2,

矩估计值 ^θ=

先求矩估计量,再求矩估计值。

二、最大似然(可能)估计法

1.最大似然估计法的基本思想

- 似然函数

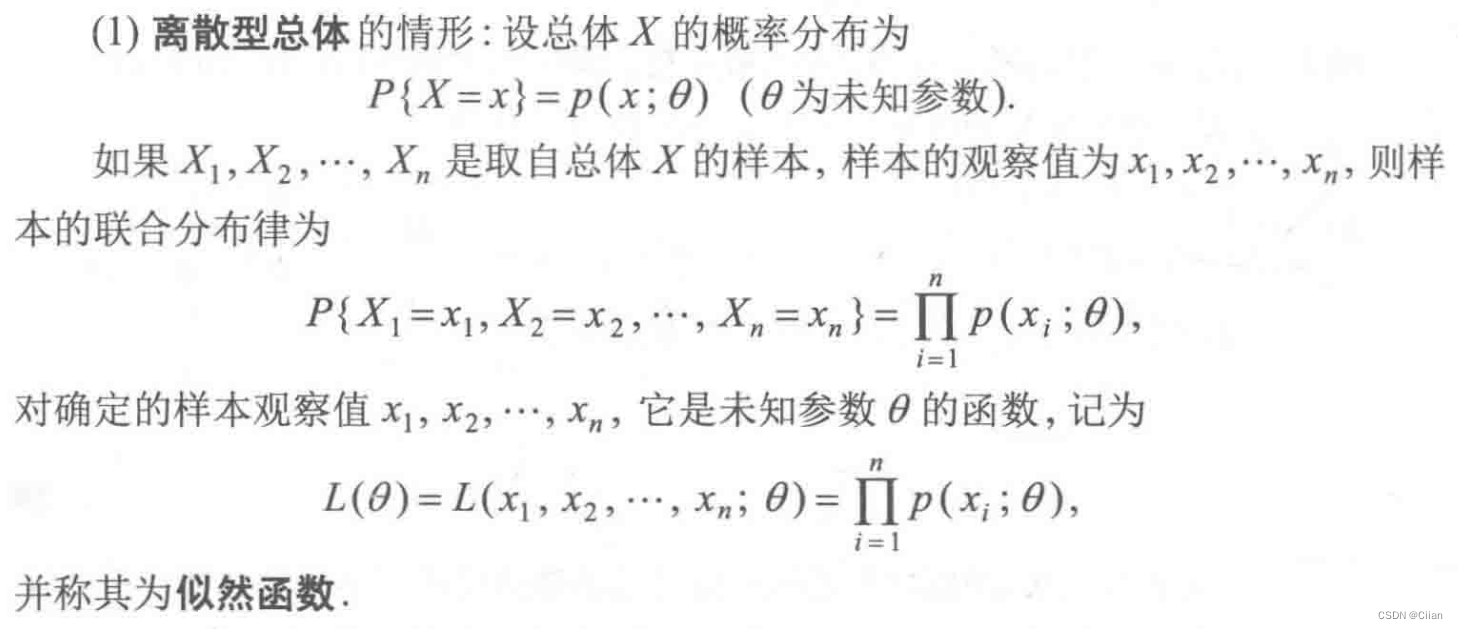

即求概率

=fx1(x1)*fx2(x2) *… *fxn(xn)

=fx1(x1)*fx2(x2) *… *fxn(xn)

即求联合密度函数的函数值

似然函数L(θ)的值的大小意味着该样本值出现的可能性的大小,在已得到样本值x1,x2,…,xn的情况下,则应该选择使L(θ)达到最大值的那个θ作为θ的估计^θ.这种求点估计的方法称为最大似然估计法.

求最大似然估计值,再求最大似然估计量

-

定义2:最大似然估计值,最大似然估计量,最大似然估计

-

(离散型)例4:设X ~b(1,p),X1,X2,Xn是取自总体X的一个样本,试求参数p的最大似然估计.

-

(连续型)例5:设总体X服从指数分布,其概率密度函数为

置信区间

一、置信区间的概念

定义1设θ为总体分布的未知参数,X1,X2,Xn是取自总体X的一个样本,对给定的数1- a a a(0< a a a<1),若存在统计量

则称随机区间(_θ,¯θ)为θ的1- a a a双侧置信区间,称1- a a a为置信度(可信度)(也称置信水平),又分别称_θ与¯θ为θ的双侧置信下限与双侧置信上限.

其中统计量可以计算出

- 性质:

可靠度:

要求区间以很大的可能性包含θ即

精度:

估计的精度要尽可能高,即区间的长度要尽可能小,或能体现此要求的其它准则。

在保证可靠度的条件下,尽量提高精度

正态总体的置信区间

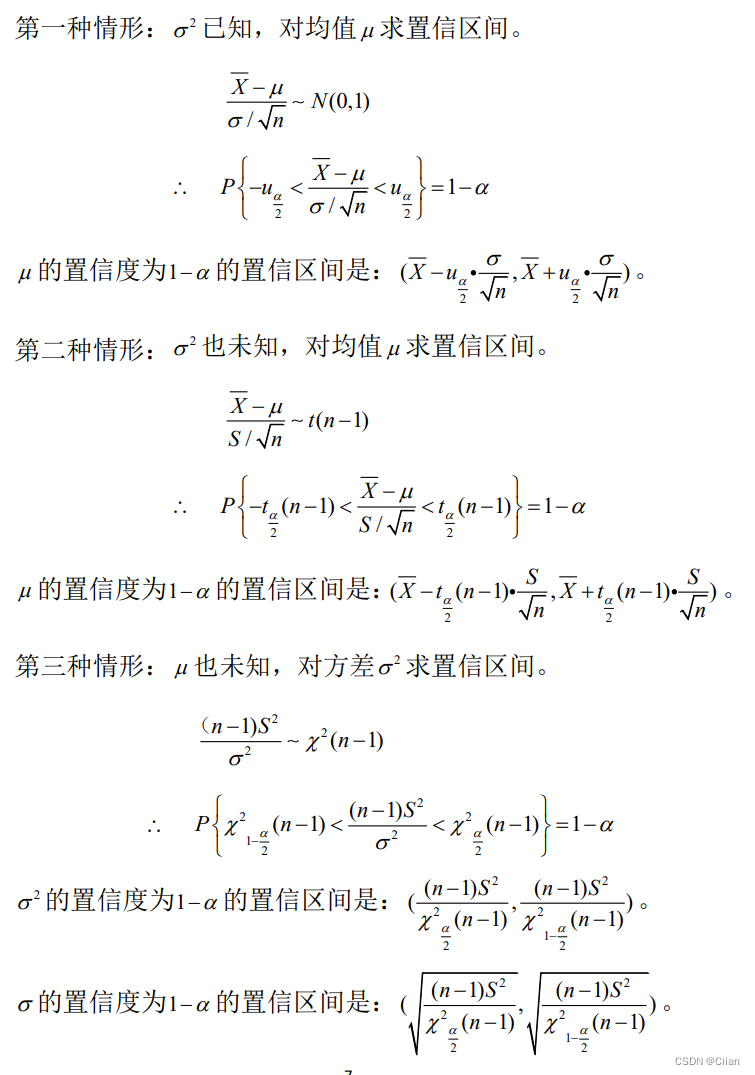

一、单正态总体均值的置信区间

- 设总体X~N(μ,σ2),其中σ2已知,而μ为未知参数,X1,X2,Xn是取自总体X的一个样本.

均值μ的1-a的置信区间为

(考)例1:

- 设总体X~N(4,σ2),其中μ,σ2未知,X1,X2,…,Xn是取自总体X的一个样本.

此时可用σ2的无偏估计S2代替σ2,构造枢轴变量

则

均值μ的1-a的置信区间为

三、单正态总体方差的置信区间

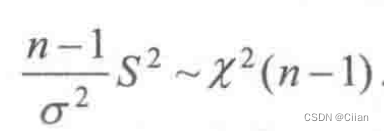

设总体X~N(μ,σ2),其中μ,σ2未知,X1,X2,…,Xn是取自总体X的一个样本.求方差σ2的置信度为1-a的置信区间.σ2的无偏估计为S2

有定理得

小结

单正态总体的抽样分布的三个结论