股票打板策略分析

这里我们只分析一件事情,就是如何打板才能最大概率赚到钱,就是我们可以分析过去一天涨停今天还涨停、分析过去两天涨停今天涨的概率,一直到过去10天涨停今天涨的概率,其实很多人都喜欢打板,但是可能大家都没分析过打板的胜率。

前面我们已经可以筛选出截止到特定日期的过去10天中的连续涨停了,这里我们只需要将所有日期过去10日的连续涨停计算出来就可以作为我们的数据源,然后计算统计个数算分布就可以了,至于如何计算连续涨停可以参考股票数据分析

计算历史数据的涨停情况

我们今天的打板分析,是在昨天的基础上,这里我们真的是需要一个for 循环了,循环所有日期

def main(args: Array[String]): Unit = {val data=spark.read.option("header", true).csv(path).select("ts_code","trade_date","open","high","low","close","pre_close","change","pct_chg","vol","amount")// close 收盘价 pre_close 昨收价 change 涨跌额 pct_chg 涨跌幅 vol 成交量 (手) amount 成交额 (千元)data.createOrReplaceTempView("trade")val stocks=spark.read.option("header", true).csv(stocksPath)stocks.createOrReplaceTempView("stocks")val dates=spark.read.option("header", true).csv(datesPath)dates.createOrReplaceTempView("dates")val start=LocalDate.of(2018,1,1)val loop = new Breaks;val pattern=DateTimeFormatter.ofPattern("yyyyMMdd")// 循环的日期loop.breakable{for(i<- 1 to 2000){val lastDate = start.plusDays(i).format(pattern)val startDate=LocalDate.parse(lastDate,pattern).plusDays(-30).format(pattern)lastContinueDays(lastDate,startDate)if(lastDate.equals("20211104")){loop.break}}}}// 算出截止lastDate过去10天内,连续涨停的情况def lastContinueDays(lastDate:String,startDate:String): Unit ={println(s"业务时间: '${startDate}' '${lastDate}'")// 首先选出涨停的票sql(s"""|select| ts_code,trade_date,$lastDate as end_date|from(| select| ts_code,trade_date,open,high,low,close,pre_close,change,pct_chg,vol,amount,row_number() over(partition by ts_code order by trade_date desc) as rn| from| trade| where| -- 时间要换掉 大致的过滤条件| trade_date>='${startDate}'| and trade_date<='${lastDate}'|)tmp|where| -- 过去10条记录(这里注意一下不一定是过去10天的)| rn<=10| -- 涨停的数据| and pct_chg>=9.8|""".stripMargin).createOrReplaceTempView("zhangting")sql("""|select| ts_code,trade_date,end_date,zt_cnt|from(| select| ts_code,| trade_date,| end_date,| zt_cnt,| row_number()over(partition by ts_code order by zt_cnt desc) as rn| -- 筛选出 zt_cnt最大的记录| from(| select| a.ts_code,| a.trade_date,| a.end_date,| count(distinct b.trade_date) as zt_cnt| from| zhangting a| left join| zhangting b| on| a.ts_code=b.ts_code| and a.trade_date<=b.trade_date| and a.end_date>=b.trade_date| left join| dates dates| on| dates.cal_date>=a.trade_date| and dates.cal_date<=a.end_date| -- 是否是交易日| and dates.is_open=1| group by| a.ts_code,a.trade_date,a.end_date| having| count(distinct b.trade_date)=count(distinct dates.cal_date)| )t|)t|where| rn=1|order by| zt_cnt|""".stripMargin).write.format("parquet").mode(SaveMode.Overwrite).save(s"/Users/gemii/Desktop/data/day=${lastDate}")}

这个代码主要是我们以前讲的SQL,今天的话主要是配合了for循环,唯一要注意的是我们s"/Users/gemii/Desktop/data/day=${lastDate}" 这个路径,文件的命名方式是分区的处理,后面在读取的时候spark 就可以分区感知,自动读取,否则的话比较麻烦,效果如下

这里有一个地方要注意一下,那就是你可以打开某一天的文件夹,你会发现下面有很多小文件

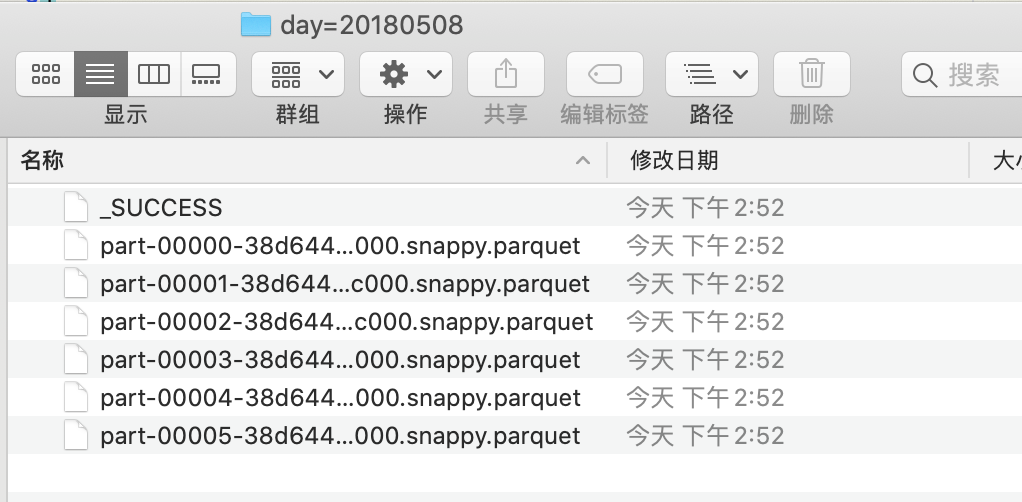

其实这里我们知道我们每一天的数据量其实很小,所以我们可以针对这些小文件做一下处理,就是在DataFrame 写出的时候调用一下,repartition 或者coalesce 方法,最后的效果如下

分析涨停的分布情况

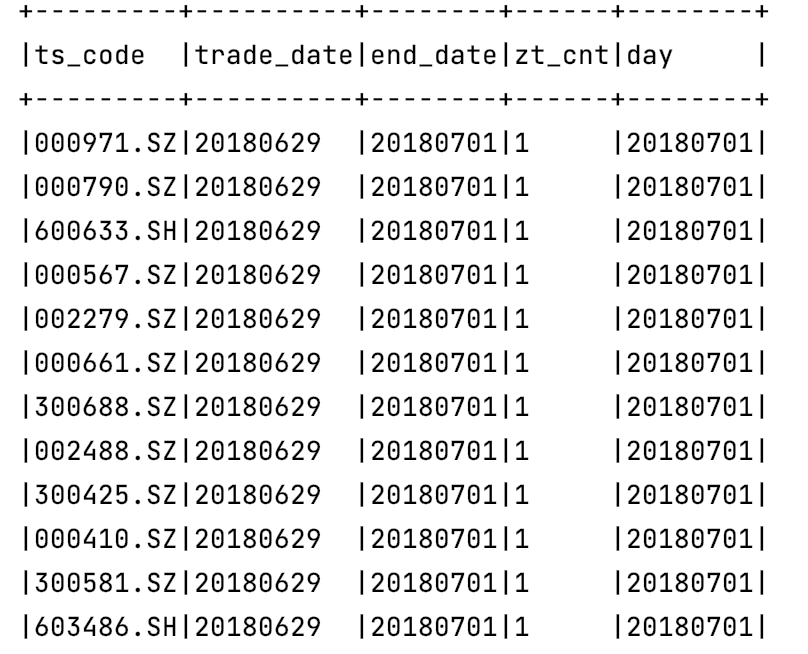

上面我们统计出了截止每一天的过去10天的连续涨停数据,接下来我们就统计一下涨停的分布,首先我们先看一下我们的数据

这里我们的end_date就是我们的业务日期,day是分区信息,所以end_date和day是相等的,zt_cnt是连续涨停的天数,1 就代表只有end_date那天是涨停的

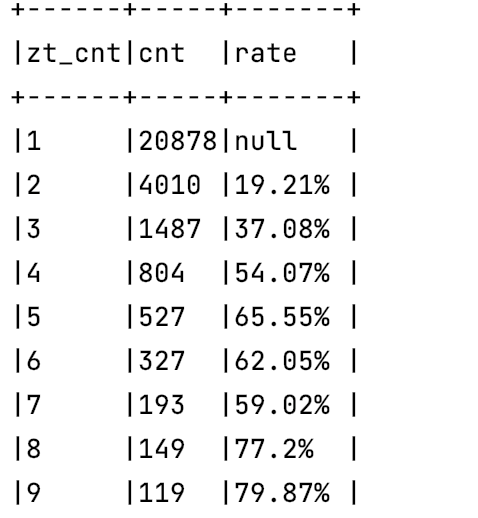

我们想算的是在n连涨的情况下n+1 连涨的概率,我们只需要统计出n连涨的个数和n+1连涨的个数即可。

def daBan(): Unit ={val data=spark.read.parquet("/Users/gemii/Desktop/data")data.createOrReplaceTempView("daban")sql("""|select| zt_cnt,| cnt,| concat(cast(round(cnt/lag(cnt)over(order by zt_cnt)*100,2) as string),"%") rate|from(| select| zt_cnt,| count(ts_code) as cnt| from| daban| group by| zt_cnt|)|order by| zt_cnt|""".stripMargin).show(2000,false)}

计算结果

我们可以看到在8连板之后买入涨停的概率最大,所以打板的小伙伴们,不要在打三连板了,网上很多大佬告诉你打三连板,哈哈!

总结

股市有风险,入市需谨慎,学习无限好,从此自由活