多元相关与回归分析及R使用

文章目录

- 多元相关与回归分析及R使用

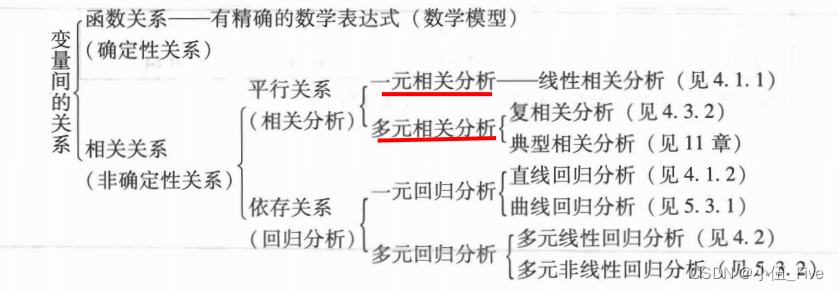

- 一.变量间的关系分析

- 1.两变量线性相关系数的计算

- 2.相关系数的假设检验

- 二.一元线性回归分析的R计算

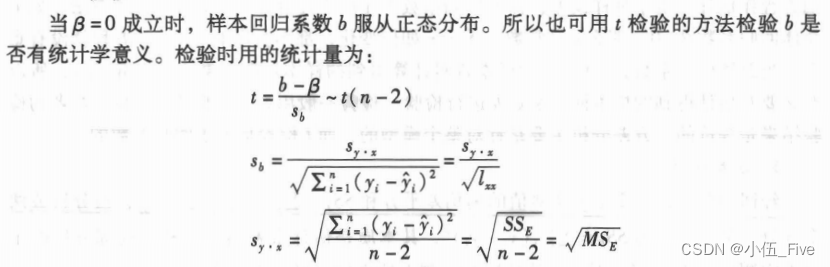

- 三、回归系数的假设检验

- 总结

一.变量间的关系分析

变量间的关系及分析方法如下:

1.两变量线性相关系数的计算

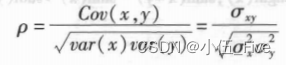

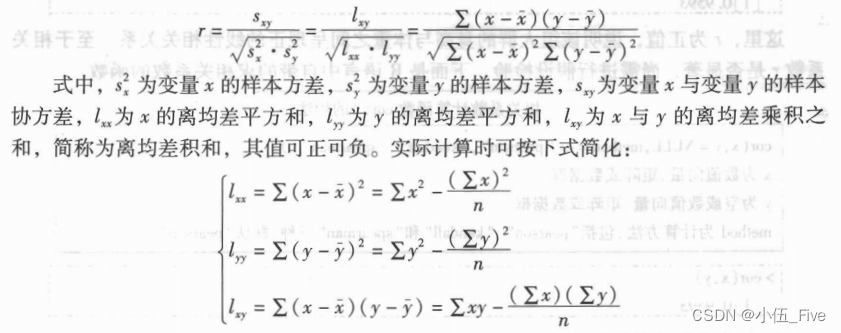

两个变量之间的线性相关,用相关系数来表示线性关系,总体相关系数计算公式为:

实际中,我们通常计算Pearson相关系数

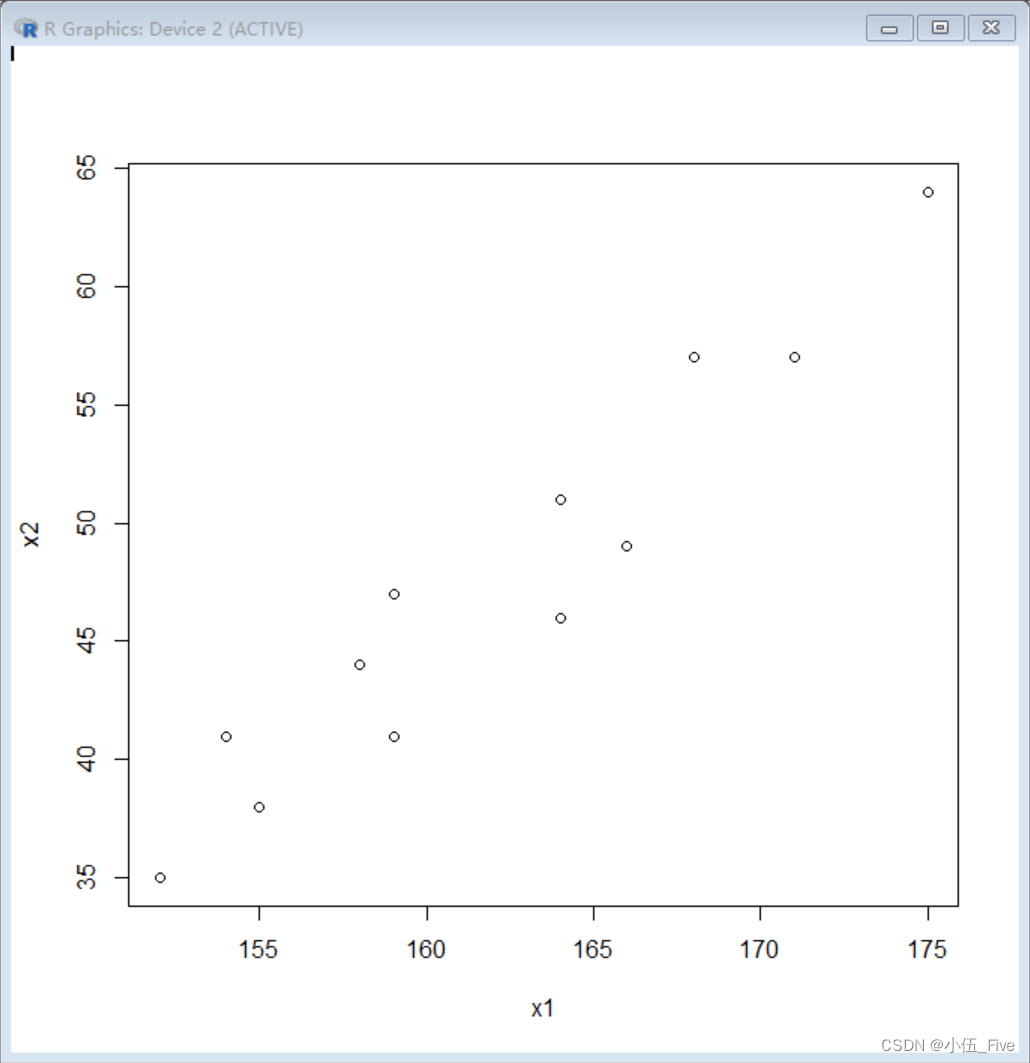

例:身高与体重的相关关系分析

> x1=c(171,175,159,155,152,158,154,164,168,166,159,164) #身高

> x2=c(57,64,41,38,35,44,41,51,57,49,47,46) #体重

> plot(x1,x2)

离均差积和函数

> lxy <- function(x1, x2) {

+ n <- length(x1)

+ sum(x1 * x2) - sum(x1) * sum(x2) / n

+ }

> lxy(x1,x1)

[1] 556.9167

> lxy(x1,x2)

[1] 645.5

> lxy(x2,x2)

[1] 813

> (r=lxy(x1,x2)/sqrt(lxy(x1,x1)*lxy(x2,x2)))

[1] 0.9593031

这里r为正值,说明该组人群的身高与体重之间呈现正的线性相关关系。

当然,R语言中也自带求相关系数的函数

cor(x,y=NULL,method=c(“pearson”,“kendall”,“spearman”))

x为数值向量、矩阵或数据框

y为空或数值向量、矩阵或数据框

method为计算方法,包括"pearson"、"kendall"和"spearman’“三种,默认"pearson”

> cor(x1,x2)

[1] 0.9593031

2.相关系数的假设检验

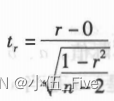

r与其他统计指标一样,也有抽样误差。从同一总体内抽取若干大小相同的样本,各样本的相关系数总有波动。要判断不等于0的?值是来自总体相关系数ρ=0的总体还是来自P≠0的总体,必须进行显著性检验。

由于来自p=0的总体的所有样本相关系数呈对称分布,故r的显著性可用t检验来进行。

> n=length(x1)

> t=r/sqrt((1-r^2)/(n-2))

> t

[1] 10.74298

计算t值和P值,作结论。

cor.test(x,y,alternative=c(“two.sided”,“less”,“greater”),

method=c(“pearson”,“kendall”,“spearman”),…)

x,y为数据向量(长度相同)

alternative为备择假设,“two.sided”(双侧),“greater”(右侧)或"less"(左侧)

method为计算方法,包括"pearson"、"kendall"和"spearman’"三种

> cor.test(x1,x2)Pearson's product-moment correlationdata: x1 and x2

t = 10.743, df = 10, p-value = 8.21e-07

alternative hypothesis: true correlation is not equal to 0

95 percent confidence interval:0.8574875 0.9888163

sample estimates:cor

0.9593031

由于p<0.05,于是在显著性水平a=0.05上接受H1,可认

为该人群身高与体重呈现正的线性关系。

注:相关系数的显著性与自由度有关,如n=3,n-2=1时,虽然r=-0.9070,却为不显著;当n=400时,即使r=-0.1000,亦为显著。因此不能只看r的值就下结论,还需看其样本量的大小。

二.一元线性回归分析的R计算

直线方程的模型为:y=a+bx

式中,y为因变量y的估计值,x为自变量的实际值,a、b为待估参数。

其几何意义是:a是直线方程的截距,b是斜率。

其经济意义是:a是当x为0时y的估计值,b是当x每增加一个单位时y增加的数量。b也叫回归系数。

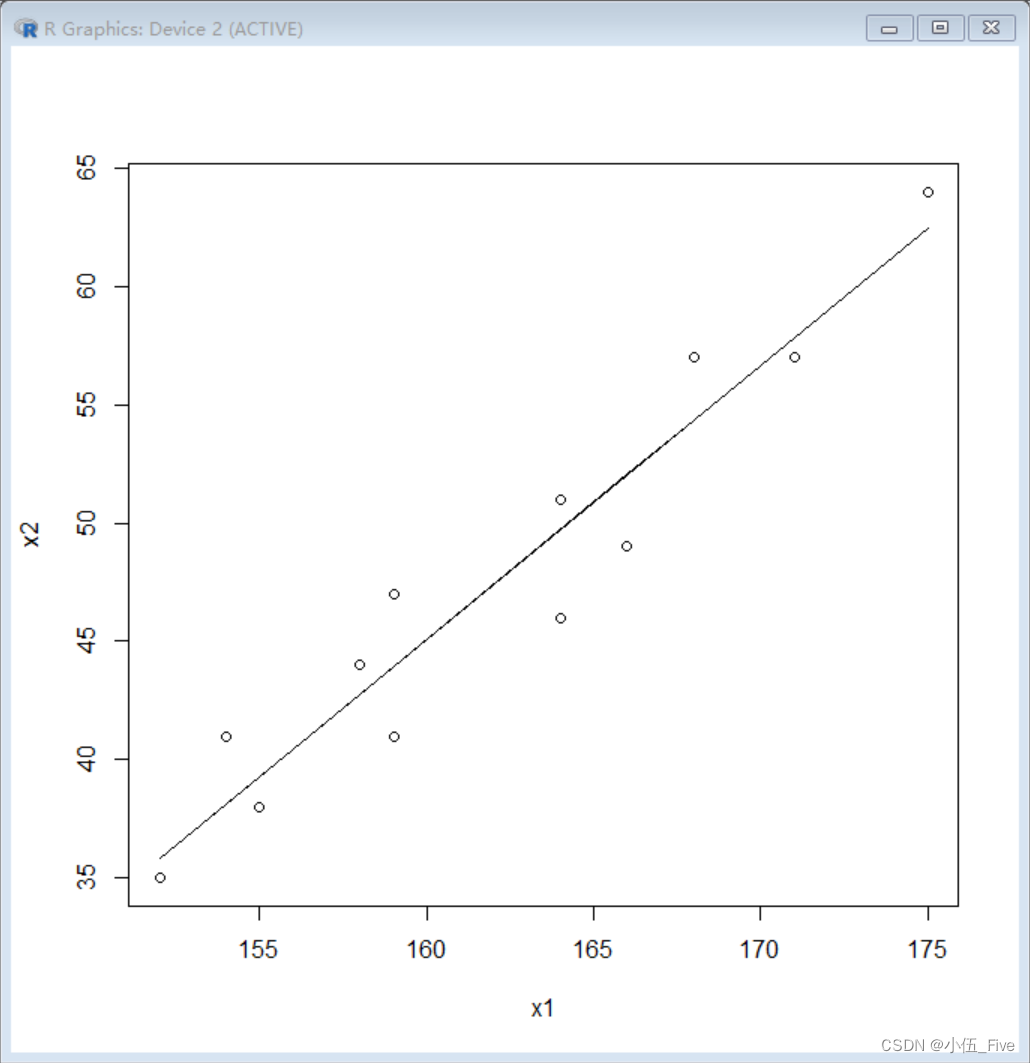

建立直线回归方程:得到回归方程:y=-140.364+1.159x

> b=lxy(x1,x2)/lxy(x1,x1)

> a=mean(x2)-b*mean(x1)

> c(a=a,b=b)a b

-140.36436 1.15906

建立回归方程,作出回归直线

> plot(x1,x2);lines(x1,a+b*x1)

三、回归系数的假设检验

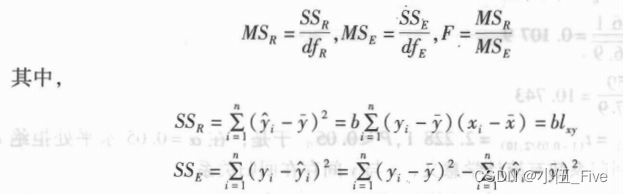

1.方差分析

> SST=lxy(x2,x2)

> SSR=b*lxy(x1,x2)

> SSE=SST-SSR

> MSR=SSR/1

> MSE=SSE/(n-2)

> F=MSR/MSE

> c(SST=SST,SSR=SSR,SSE=SSE,MSR=MSR,MSE=MSE,F=F)SST SSR SSE MSR MSE F

813.000000 748.173425 64.826575 748.173425 6.482657 115.411531

2.t检验

> sy.x=sqrt(MSE)

> sb=sy.x/sqrt(lxy(x1,x1))

> t=b/sb

> ta=qt(1-0.05/2,n-2)

> c(sy.x=sy.x,sb=sb,t=t,ta=ta)sy.x sb t ta 2.5461063 0.1078901 10.7429759 2.2281389

R语言自身的拟合线性模型函数

lm()

lm(formula,…)

formula为模型公式,如y~x

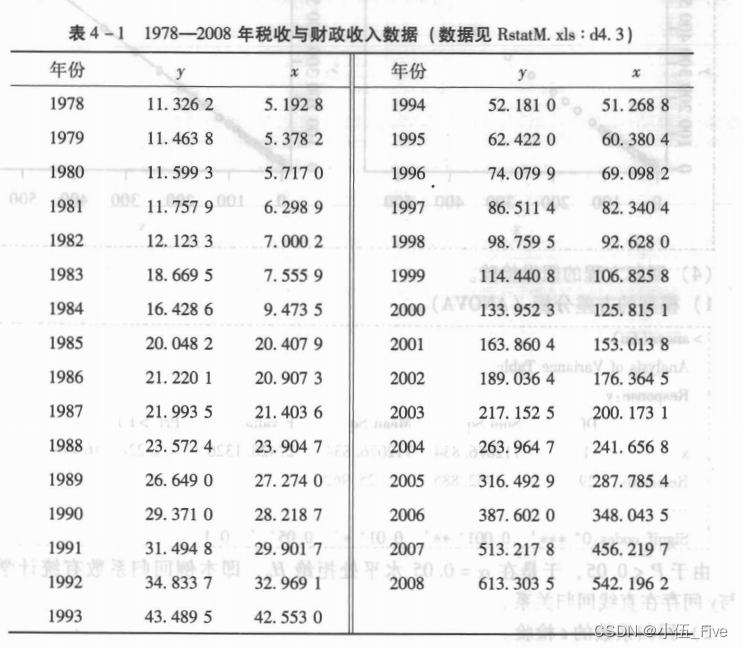

例:财政收入与税收的关系探究

> yx=read.table("clipboard",header=T)

> attach(yx)

> fm=lm(y~x)

> fmCall:

lm(formula = y ~ x)Coefficients:

(Intercept) x -1.197 1.116

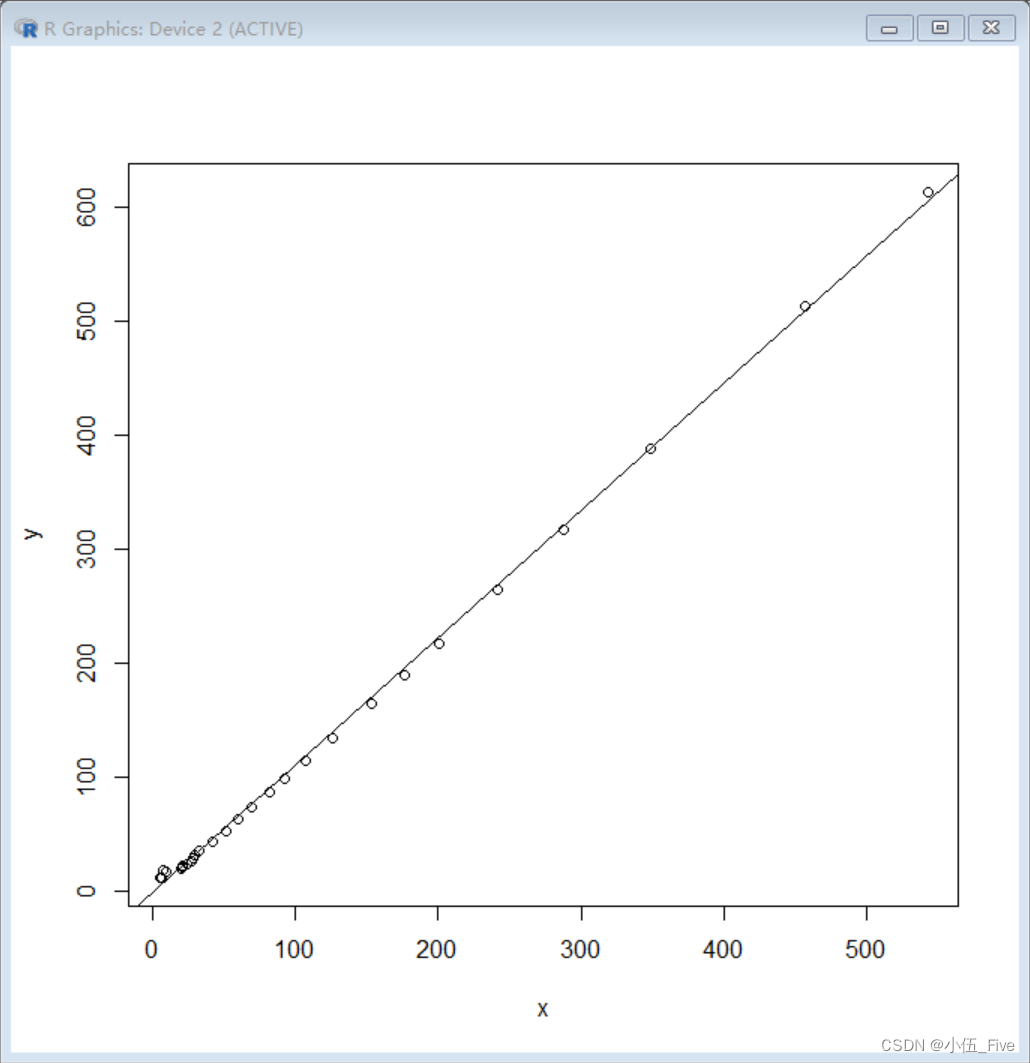

得到回归方程:y=-1.197+1.116x

接着作回归直线:

> plot(x,y);abline(fm)

作回归方程的假设检验

1)模型的方差分析(ANOVA)

> anova(fm)

Analysis of Variance TableResponse: yDf Sum Sq Mean Sq F value Pr(>F)

x 1 712077 712077 27427 < 2.2e-16 ***

Residuals 29 753 26

---

Signif. codes: 0 ‘***’ 0.001 ‘**’ 0.01 ‘*’ 0.05 ‘.’ 0.1 ‘ ’ 1

P<0.05,x与y间存在直线回归关系

2)回归系数的t检验

> summary(fm)Call:

lm(formula = y ~ x)Residuals:Min 1Q Median 3Q Max

-6.631 -3.692 -1.535 5.338 11.432 Coefficients:Estimate Std. Error t value Pr(>|t|)

(Intercept) -1.19660 1.16126 -1.03 0.311

x 1.11623 0.00674 165.61 <2e-16 ***

---

Signif. codes: 0 ‘***’ 0.001 ‘**’ 0.01 ‘*’ 0.05 ‘.’ 0.1 ‘ ’ 1Residual standard error: 5.095 on 29 degrees of freedom

Multiple R-squared: 0.9989, Adjusted R-squared: 0.9989

F-statistic: 2.743e+04 on 1 and 29 DF, p-value: < 2.2e-16

由于P<0.05,则x与y间存在回归关系

总结

本小节主要学习了线性相关系数及一元线性回归分析,重点讨论了假设检验等方法过程,继续加油,下节就是多元线性回归分析啦