目录:

一、保险查询

1、金事通APP

2、商业保险APP

二、平安寿险

1、智能星

2、智富人生A

3、总结

三、保险中的掩藏项

一、保险查询

1、金事通APP

中国银行保险信息技术管理有限公司发挥金融基础设施作用,以“切实让数据多跑路、百姓少跑腿”为初心,于2021年初,推出了面向保险消费者的移动应用金事通APP。

保单查询功能:

2、商业保险APP

比如“平安金管家”。

二、平安寿险

1、智能星

2016年9月3日购买,目前有“智能星重疾”与“无忧医疗A”。

已经保障7年282天,账户总价值52735.98,已交保费56000.00,利息收入:-3,264.02,要想有正收入,估计10年后。

2、智富人生A

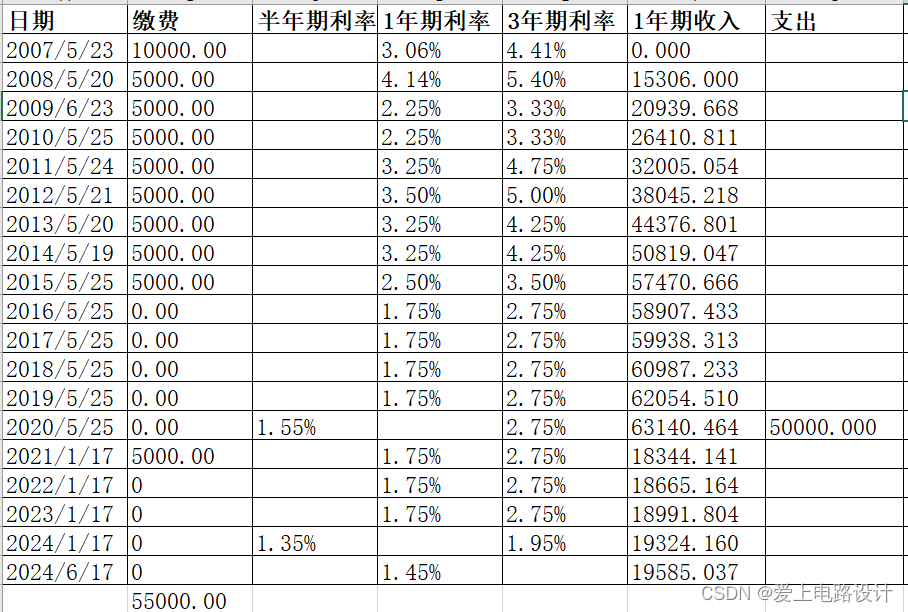

2007年5月19日购买,目前有“智富重疾A”。

已经保障17年27天,账户总价值20890.64,已交保费55000.00,2020年5月份提出50000.00,利息收入:20890.64-5000.00 = 15890.64,一般不会超过3.5%,超过的部分要向相关部门报批。保险合同上可能写有6%、7%的收益,但那是预期收益,可能实际只有2%、3%的收益。

按照最保守的1年期甚至半年期的利率去计算,17年的时间可得19585.04-5000.00 = 14585.04利息,如下图所示。3年期太不好算了,暂时没算好。

计算表格下载移步:平安-智富人生A。

3、总结

从上面的两个保险可以看出,商业保险具有有限的保障,但绝对不能用于财富的保值与增值。有关理财的内容移步:从零开始学理财(内容详实)。

三、保险中的掩藏项

对保险感到最无语的一批人,是那些过去购买疾病险的人。因为当时很多疾病都无法彻底根治,所以买保险作为保障,能够抵消以后的巨额开支,所以有些家庭早早就买了这种疾病险。

然而当这些人不小心患病,真正需要这份保险来保障时,这时候才发现自己被忽悠了。什么意思呢?就拿心脏病来举例吧,一般而言心脏病基本都在保单范围之内,但是当你真正患病之后才发现,原来心脏病也分好多种,但偏偏你得的这种不在保单范围内。

即便在保单范围内,根据病情的不同,赔付标准往往也分三六九等,最终获得的赔偿金往往起不到太大的作用,假如你治病总共花了100万,而赔偿金额只有三五万,根本没啥意思。

赔付拖拖拉拉,文字游戏叠加隐藏条款其实还是好的,如果真正遇到了上面的疾病尚能获得赔付。但如果是延迟赔付,甚至是拒绝赔付呢。

保险如同保障,它不能让你避免风险,但能让你在风险来临时,有一些底气去面对。觉得不错,动动发财的小手点个赞哦!