摘要

本文聚集于实战,只讲解最实用的知识点,至于支付起源、在线支付发展历程等科普知识,感兴趣的读者可参考其它优秀的支付类书籍或网络上其它优秀的文章。本章内容对大部分专业概念进行了极致简化,以便更好地帮助读者入门。实际的实现会复杂得多,在后面的章节中我们将展开详细说明。另外,在线支付系统涉及的专业术语比较多,理解这些术语对理解支付系统的设计至关重要。

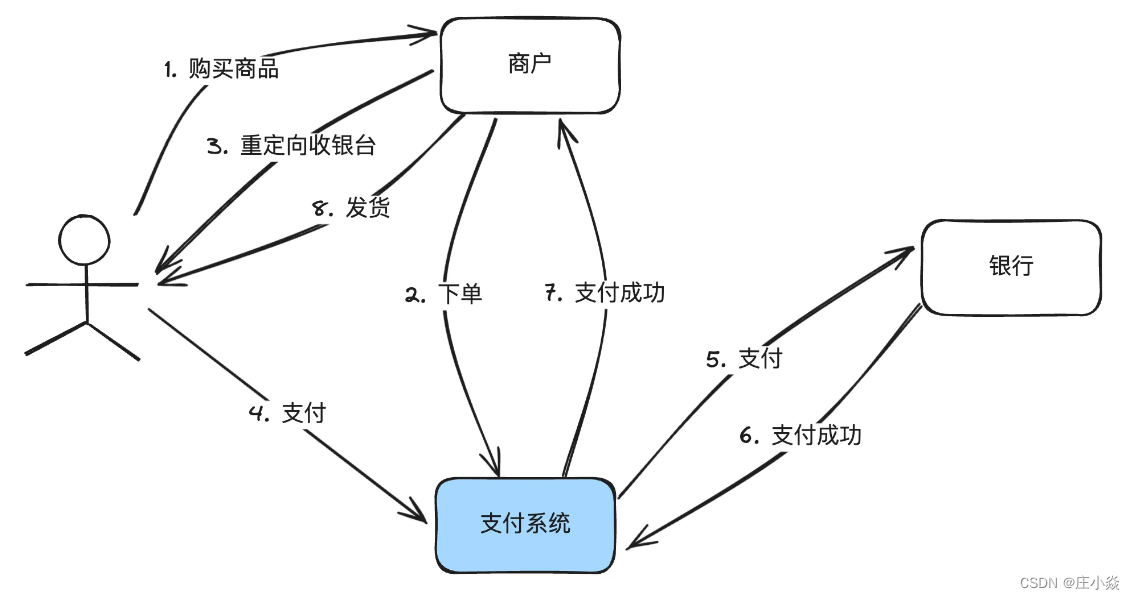

简略支付流程

说明:

- 这是一个最简化的支付流程。真实的交互比这个复杂得多,单收银台渲染就可以写一整篇文章。但对于讲清楚支付系统的作用,已经足够。

- 从图中可以引申出支付系统最核心的作用:帮商户收钱。

- 有支付当然就有退款、撤销等逆向操作,复杂的跨境支付还会有外汇交易,跨境结算等业务。

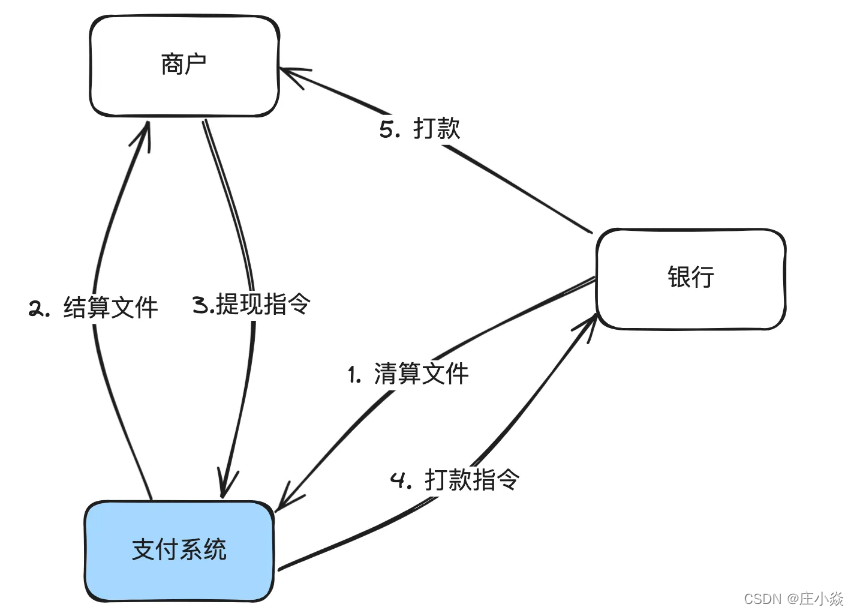

简略清结算流程

说明:

- 这里画的是信息流。

- 银行和支付平台之间是机构对机构的关系,通常使用清算概念,因为金融机构之间大部分情况下会有独立的清算机构做清算服务。

- 支付平台和商户之间,通常使用结算概念,由支付平台直接打款给商户。

- 上面画的是结算到商户开在支付平台的内部账户余额,所以需要商户手动提现,支付平台通常也支持直接结算到卡,这样就不需要商户手动提现。

- 清结算三个字还有另外一层含义︰清分+结算。前者是把钱算清楚,后者是真实打款。

简略本对本收单流程

说明:

- 所谓本对本收单,就是指商户的商品标价币种、向支付系统的下单币种、用户支付币种、商户结算币种都是同一个币种。不涉及到外汇交易。

- 一个中国人拿着中国招商银行信用卡在淘宝或京东买东西,就是标准的本对本收单。

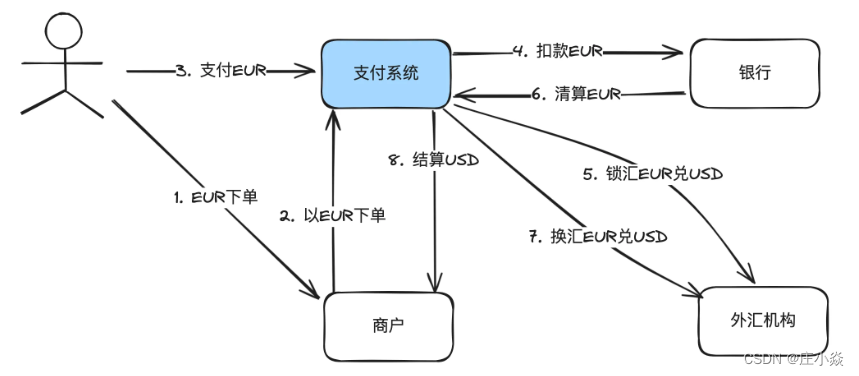

简略跨境收单流程

说明:

- 所谓跨境收单,就是结算给商户的币种和用户支付的币种不一样,需要经过外汇机构换汇。

- 在扣款EUR成功后,支付平台会调用外部的外汇机构进行锁汇((HA)。

- 在银行清算后,支付平台再调用外部的外汇机构进行真正的换汇(TA)。

- 最后支付平台结算给商户USD。

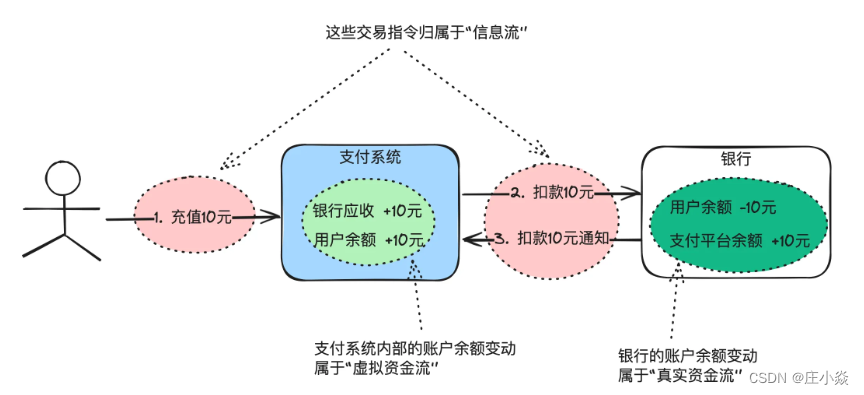

简略信息流与资金流

说明:

- 用户在支付平台充值10元,支付平台向银行发起扣款请求,这些指令操作归属于信息交互,属于信息流。

- 真实资金流:银行账户余额的变动。比如∶银行在内部把用户的余额减10元,给支付平台备付金账户加10元。

- 虚拟资金流︰支付平台内部账户余额的变动。比如:支付平台内部把银行应收账户加10元,给用户余额账户加10元。

- 为什么会有真实资金流和虚拟资金流之分?因为我们真正能拿到钱的地方是银行,在支付系统内看到的只是一个数字,如果想变成真实世界的钱,还得发给银行提现。