数据智能产业创新服务媒体

——聚焦数智 · 改变商业

2021年,可谓是联想集团的波折之年。9月30日,提交科创板上市申请;10月8日,仅仅一天就“终止”IPO,撤回上市申请;11月,与司马南之争,再次把联想集团送上风口浪尖;12月29日,证监会更是发布了一份《关于对中国国际金融股份有限公司及王晟、孙雷、赵霈林、幸科、谢晶欣采取监管谈话监管措施的决定》。负面缠身的联想,可谓一波三折。

与其他负面消息相比,证监会的这份报告似乎更有一锤定音的说服力。这份决定的发布是因为发现某些企业和个人在保荐联想集团上市科创板过程中,没能完整、准确地评价联想集团的发行属性,仅仅依靠联想集团的说明性文件就草草下定义。这样的发声可以说是直接否认了联想登录科创板的资格。

证监会发声、舆论压力、大众热议……曾经的王者,一朝被舆论送上顶峰,38岁的联想集团到底经历了什么才会如此?

IPO折戟,科创含量过低,是否是联想集团的原罪?

关于设立科创板的初衷,2019年国家曾明确指出,设立科创板并试点注册制要坚守定位,提高上市公司质量,支持和鼓励“硬科技”企业上市,强化信息披露,合理引导预期,加强监管。

“硬科技”绝非一纸空谈。但是联想集团近年来却屡被冠以“组装工厂”“电脑拼装公司”等头衔,其“科创”属性更是屡遭诟病。

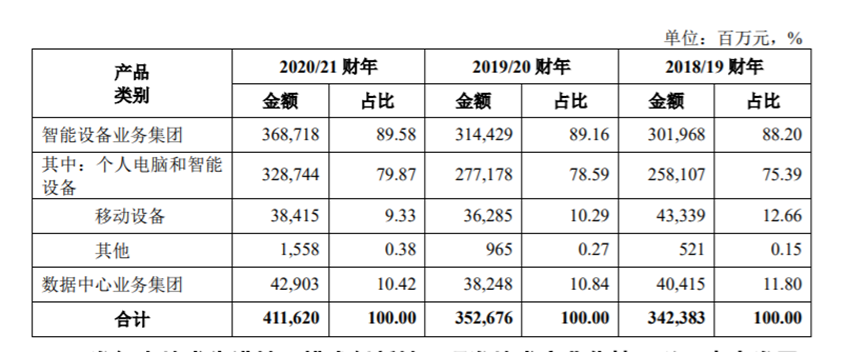

据此前提交的招股书显示,2018年-2020年,联想集团主营业务收入分别为3423.83亿元 、 3526.76亿元 、4116.20亿元;归母净利润分别为38.38亿元、46.25亿元、77.72亿元。最近三年联想集团累计研发投入337.58亿元;截至2021年一季度末,研发人员为10216人,占公司总人数比例为19.48%。与收入相比,联想集团的研发支出显然不高。

不仅研发支出偏低,联想集团在发明专利上的含金量也是杯水车薪,据国家知识产权局公开数据显示,截至2021年3月31日,登记在联想集团及其子公司名下的已授权专利共21658项,其中生产经营相关的具有代表性的专利仅2100项,其中境内专利1463项,包括发明专利1270项,境外专利637项。对于一个拥有38年发展历程的科技巨头来说 ,联想集团的专利成绩只能算差强人意。

“硬科技”“硬实力”“核心技术自研”“供应链自主可控能力”这些关键性字眼已经渐渐成为科创企业发展的重要标签。从华为、小米等企业的快速崛起来看,核心技术自研能力越来越受到重视。

但是联想集团的“硬科技”实力却并不突出。联想集团近九成收入来源于智能设备业务,但该业务的科技含量并不高。招股书显示,近三年联想主要原材料采购金额分别为1931.87亿元、1872.59亿元及2153.32亿元。其中,2020年联想采购处理器和芯片花费900.55亿元,内存及存储器花费605.83亿元。如此巨额的处理器、芯片、内存、储存器等采购花费,也正说明联想集团过分依赖外部采购,核心技术迟迟得不到提升。

联想官网显示,在合作伙伴成功案例上,联想集团也有较多高精尖科技领域的涉猎。但是深入研究则会发现,联想集团所提供的解决方案更多的仍然集中在依托硬件衍生的技术、升级优化等方面,如部署5G网络、丰富园区的智能化设施等。为数不多的聚焦芯片的案例,则是为国科微电子设计了DM系列统一存储方案,远未达到芯片核心能力研发的阶段。

另一方面,招股书上除数据中心业务外,也似乎找不到其他科创属性相关的收入来源。核心技术得不到显著提升,创新发展遇瓶颈无法发挥更大价值。联想集团的科创能力可谓腹背受敌,进退两难。

此外,在招股书上关于技术能力还有这样一段阐述:“在智能设备产品方面,除传统的个人电脑及移动设备外,公司还推出了一系列面向消费者的AR/VR、智能门锁、智能显示器等各种新型智能终端,同时可以为客户提供硬件、软件、服务一体的商用物联网方案。公司专注于技术的架构能力和技术的深入研究,持续优化并推动设备的智能化。”

根据这一段描述不难看出,联想集团的技术能力侧重点似乎更倾向于硬件能力,这也让联想的基础科技能力、科创能力广受质疑。那么,单凭科创含量过低,科创能力不足,是否足以击垮联想?显然并不是!

再夺销量桂冠,联想为何仍然不被看好

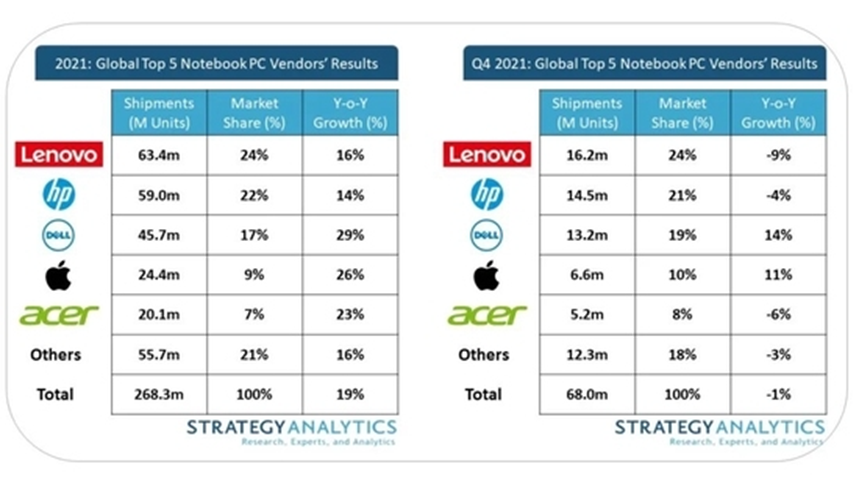

2月7日,市场调研机构Strategy Analytics 发布“2021年全球笔记本电脑出货量”统计数据。数据显示:2021年全球笔记本电脑的出货量同比增长19%,达到了2.68亿台,再创出货量纪录。联想电脑打败惠普、戴尔、苹果这3家美企,销量成绩蝉联全球第一,拿下了24%的全球市场份额占比。

图片来自Strategy Analytics

值得一提的是,在2021年全球笔记本电脑的出货量排名中,联想是唯一一家笔记本电脑的出货量成绩超过6000万台的厂商。

如此傲人的成绩,是否能成功助力联想扭转舆论的败局?显然,理由并不充分。

首先,资产负债率高是外界质疑联想集团的一个重要原因。wind数据显示,2018年至2020年三年,联想的资产负债率分别为86.34%、87.37%、90.50%,2021年第一季度数据接近90%,达到89.72%。也就是说,联想集团的总负债几乎逼近于其总资产。

其次,包括柳传志和杨元庆在内的高管薪酬是外界质疑联想集团的另外一个原因。

资料显示,2018年-2020年,作为联想集团核心领导人物的柳传志总薪酬分别是3673万、4061万、7603万元。杨元庆,2018年-2020年其联想集团的薪酬分别是1.035亿、1.747亿、1.719亿。根据财报显示,联想一位未明确姓名的董监高2021年酬金为3037万美元,合人民币约为1.95亿元;另一位董监高2021年酬金为2870万美元,合人民币1.84亿元。两位具体信息财报并未披露。

在负债率居高不下的情况下,高管们动辄上亿的薪水,着实有些刺眼,同时也招致很多批评……负债过高、高额薪酬,联想集团一直口碑欠佳,饱受争议实非无缘无故。

再者,与同业相比,联想集团的研发投入明显不够。

从此前联想提交的招股书显示,虽然联想集团2018年、2019年及2020年的研发投入累计超过300亿元。但三年的研发占比仅为2.48%、2.63%、2.39%。

相比上交所披露的2021年上半年,科创板公司研发投入占营业收入比例平均为14%相距甚远。研发投入占比过低的事实,确实无法扭转。

而从近期发布的2021年全球科技公司研发投入排行榜中也不难看出,华为近10年的研发投入超过7200亿元。而联想从2006年至2019年的14年时间里,总研发投入仅为636亿元。

最后,司马南直指“涉嫌国有资产流失”。相比于其他原因来说,国有资产流失无疑是致命打击。对于国有资产有没有被贱卖,转让的过程究竟是否合理合法,最具说服力也最具权威的无疑就是我国中央部门。然而截至目前,尚未有任何相关部门做出回应,疑团尚未剖白,联想的负面风波也并未烟消云散。

布局芯片市场,联想能否迎来新转机?

老业务市场遭遇天花板,新业务增长点遭政策影响面临不确定,难掌大局,创新能力亟需突破瓶颈打开新局面,舆论疑云尚未解开……光鲜背后,联想集团需要解决的问题似乎还有很多。

相比当下的舆论困境以及IPO终止所带来的负面影响,联想集团其实更该思考的是如何突破困局,提升核心能力,摆脱“组装”标签。

联想董事长兼CEO杨元庆

2021年8月,在联想财报沟通会上,联想董事长兼CEO杨元庆表示,联想未来三年研发投入要翻番,而且非常坚定地要聚焦在新IT领域,也就是端管云智。对于芯片投入,杨元庆则表示不排除自研芯片的可能,也不排除合作可能。这似乎是一个明确的信号,联想集团要在科创能力上发力了,而且决心不小。

9月,在联想创新科技大会上,联想便推出了自主设计、联合开发的一款叫做 LA2 智能嵌入式控制器的产品,虽然命名为智能控制器,但也有不少业内人士认为该产品就是一款“芯片”。联想在随后发布的新品官方宣传海报图中,也证实了这一点。

据悉,LA2是一款为PC打造的专用硬件,以运行智能算法、实现智能功能为目的,采用独创的异构多核心混合架构,基于传感器融合技术,可实现高效快速的智能控制。此外,联想也在加快布局电竞市场、VR/AR市场等。

2022年开年,联想又在芯片市场动作频频,投资寒武纪歌、深圳忆芯等半导体公司。1月26日,联想还成立了百分百控股的智芯半导体有限公司,似乎是已经做好了准备亲自下场发展半导体。

不管是芯片市场,还是其他科创领域,显然联想此刻入局已经迟到了。想要彻底翻盘,想必还要有很长的一段路要走。无论如何,再次拿到PC全球销量第一 ,联想仍然具备不可否认的实力。如何在接下来的日子里走的更坚定,更有力量,才是联想值得期待的未来。

文:晴天 / 数据猿

《2022中国企业数智化转型升级服务全景图/产业图谱1.0版》

《2022中国数据智能产业图谱1.0版》

《2021中国企业数智化转型升级发展研究报告》

《2021中国数据智能产业发展研究报告》

❷ 创新服务企业榜

❸ 创新服务产品榜

❸ 最具投资价值榜

❺ 创新技术突破榜

☆条漫:《看过大佬们发的朋友圈之后,我相信:明天会更好!》

联系数据猿

北京区负责人:Summer

电话:18500447861(微信)

邮箱:summer@datayuan.cn

全国区负责人:Yaphet

电话:18600591561(微信)

邮箱:yaphet@datayuan.cn