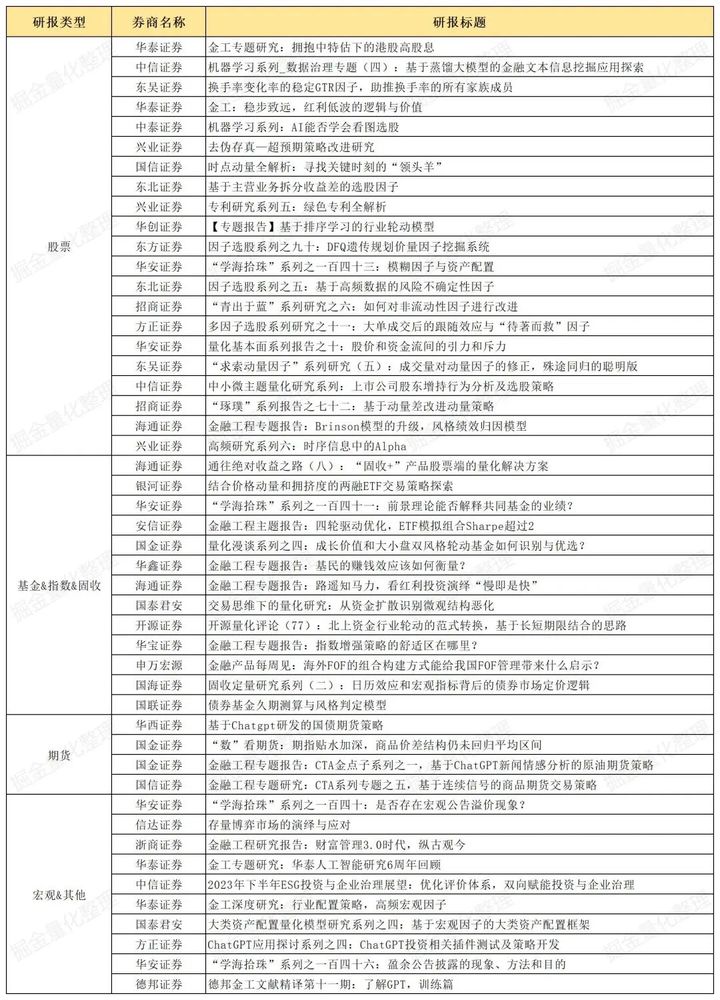

目录

-

【行业230528华金证券】传媒行业深度研究:AIGC最新应用与场景研究 -

【行业230528国海证券】电动船舶行业深度报告:绿色智能大势已至,驶向电化百亿蓝海 -

【行业230528华西证券】纺织服装行业周报:5月增长放缓无碍中长期出清逻辑 -

【个股230528山西证券_海利得】全球差异化涤纶工业丝领军者,光伏反射膜空间广阔 -

【个股230528民生证券_小熊电器】深度报告:小熊起舞,创意小电龙头正当时 -

【个股230528财通证券_圣农发展】白羽鸡全产业链龙头,种源与食品齐发力

【行业230528华金证券】传媒行业深度研究:AIGC最新应用与场景研究

AIGC发展过程:AI自行生成内容

AIGC(ArtificialIntelligenceGeneratedContent)指的是人工智能系统生成的内容,通常是文字、图像、音频或视频。这类内容可以通过自然语言处理,机器学习和计算机视觉等技术生成,即生成式AI。AI最初设立的目的是让机器像人类一样思考解决问题。目前AI的总体目的是通过各种算法解决问题提高生产效率。

AIGC多样化的内容生成能力使其覆盖各类内容形式,各类应用场景正随技术进步逐渐落地。AIGC不仅可覆盖文本、音频、图像、视频等基本内容模态,还可综合图像、视频、文本进行跨模态生成,并应用于各类细分行业成为具体的生产力要素,例如游戏行业中的AI、NPC、虚拟人的视频制作与生成等。

AIGC发展过程:GPT助力,进入黄金期

ChatGPT的发展带动了文字类AI生成,或将在2023年进入黄金时期,图片类AI生成黄金时期将在2025年左右抵达,3D和视频类AI生成在2023年可能正处于草稿阶段,进入黄金时期或许在2030年。

AIGC产业应用,如在制造业、建筑业等巨型垂直实体领域中,AIGC的C/Content内容将不仅停留在图片和文字的领域,而是进入信息更为丰富的领域。

【行业230528国海证券】电动船舶行业深度报告:绿色智能大势已至,驶向电化百亿蓝海

电动船舶发展背景与回顾:交通运输领域节能减排的重要抓手,渗透率不足1%仍处快速增长前夕

船运行业是减碳降污的重要场景之一。在交通运输领域,2020年船运行业是汽车行业(包含轻型车和重卡)之后的第二大碳排放领域,占比约11%;船舶的污染物排放大,占非道路移动源排放的比例高。

各类船舶绿色动力技术中,电动船舶在运营成本和驾乘体验等方面具备优势,是船运行业技术升级的重要方向。实现船舶绿色转型的核心在于应用绿色动力技术,按照燃料不同分为LNG、液氨、甲醇、氢动力和锂电为主的电驱动。其中,以电池为储能装置、开展电力推进的技术具有多重优势,尤其是在降低运营成本、提升驾乘体验、以及推动船舶智能化等方面优势较为明显。我们认为,减碳降污大势叠加电动技术迭代升级,电动船舶将逐渐渗透适宜场景,在未来的绿色船舶中占据一席之地。

发展回顾:全球持续推进船舶节能减排政策落地,电动船舶发展正处在快速增长前夕。国内外权威机构出台一系列政策,推动船舶领域节能减排。政策指引下,全球绿色船舶数量提升,据DNV统计,2022年全球绿色船舶保有量突破1000艘,其中电动船舶586艘占比约56%,但各类绿色船舶渗透率均不足1%。海外尤其欧洲的船舶电动化发展较早,已开始由“消费品”场景向“经济实用”场景渗透;中国电动船舶近年来发展提速,从电动船舶锂电池出货量看,2021年同比增速达100%,达151.2MWh,电动船舶在船型、场景方面愈加丰富,电池容量快速增长。我们认为,中国内河场景的电动化已在快速增长前夕,政策发力叠加技术成熟将带来电动船舶渗透率曲线的上翘。

电动船舶行业展望:低基数下或迎高增速,预计中国市场2030年空间将超300亿元

根据我们测算,2025年中国电动船舶市场规模约162.5亿元,2030年可达370.5亿元。若以全球商船数量为测算基础,我们预计2025年电动船舶市场规模约89.6亿元,2030年可达432.5亿元。以中国内河船舶数量为基础,我们预计中国电动船舶保有量渗透率有望从2022年的0.3%提升至2025年的3.4%,2030年达到21.9%;中国电动船舶市场规模有望从2022年的11.9亿元提升至2025年的162.5亿元,CAGR达139%,2030年可达370.5亿元。

多重痛点下,关注能够提升电动船舶需求的关键路径。中国电动船舶发展尚未触及拐点,主要原因在于行业仍存在明显痛点,其中核心是电动船舶初始投资高、经济性不足。我们认为实现渗透率提升的主要路径在于:1)国家及地方层面提升电动船舶支持力度,推动示范先行;2)提升经济性以实现适宜场景的快速渗透。根据经济性测算,现阶段电动客船与燃油客船相比已具有一定成本优势,在大型货运场景经济性较弱,因此将主要以“特定水域-内河水域-近海水域”的次序逐步开展应用;3)发展电动船舶关键技术;4)完善配套法规,引导形成产业集群。

解构电动船舶产业链:关注核心“三电”系统与补能设施的产业化

船舶电动化转型将带来动力系统改变,且需增加充换电配套设施。电动船舶主要是电池、电力推进和电控系统:1)电池系统:电动船舶的动力源,性能与成本均占据主导。电池企业纷纷入局,当下宁德时代与亿纬锂能占据主导;2)推进系统(组网与控制技术):直流组网为主,以无锡赛思亿和时代电气为代表的自主品牌已实现国产化;3)推进系统(电力推进方式):持续开展性能升级,国内在无轴轮缘推进等先进技术方面尚待突破。岸电系统包括岸基供电、岸电连接和船舶受电系统,随政策支持力度提升,岸电系统覆盖率进一步提高,岸电产品供应商或将迎来设备需求增加的发展机遇期。

投资建议及风险提示

行业评级:船运行业面临转型,电动船舶是实现船舶绿色智能化的优选,中国市场正处在渗透率曲线斜率上翘的前夕,“政策护航”+“经济性提升”为主要实现路径,未来有望拥抱百亿市场空间,首次覆盖,给予电动船舶行业“推荐”评级。

重点关注:具备电动船舶相关产品产业化落地能力的优质企业,包括赛思亿(未上市)、江龙船艇、时代电气、天海防务。

风险提示:宏观经济波动影响船舶行业复苏,电动船舶政策支持力度不及预期,电池价格波动风险影响电动船舶经济性,产品推广与产业链构建不及预期,技术产业化不及预期,重点关注公司业绩不及预期。

【行业230528华西证券】纺织服装行业周报:5月增长放缓无碍中长期出清逻辑

主要观点:

短期来看,5月终端增长较4月有所放缓;我们分析主要由于:(1)同比21年来看,21年的五一假期、电商五五节全部在5月,而今年有部分分散到4月;(2)近期疫情反复影响、二阳人群增多影响线下客流;(3)天气偏冷影响夏装销售。

但中长期来看,我们分析,(1)此次服装行情上涨逻辑主要在于:行业出清带来的竞争格局改善(包括部分海外品牌退出中国、网红品牌的倒闭甚至部分上市公司经营情况的恶化)、疫后复苏的客流恢复、以及高经营杠杆的利润弹性。(2)从行情持续性角度来说,自Q2开始进入低基数阶段,部分月份高频数据的扰动无碍趋势,且相较21年比较更有意义。(3)从空间来看,尽管估值已有一定修复,但不排除未来仍有超预期带来的盈利预测上修、估值提升以及估值切换机会。

投资观点:(1)维持结构性的高端好于低端、直营好于加盟、男装好于女装的判断,具备开店空间的公司业绩确定性更高。重点推荐报喜鸟、锦泓集团、太平鸟;(2)部分公司对应24PE仅10倍左右,我们认为一季报超预期或股权激励有望形成催化,推荐森马服饰、歌力思、兴业科技;(3)纺织制造板块目前面临海外通胀影响需求及去库存压力,预计23Q2仍可能承压、下半年有望迎来拐点,推荐受海外去库存影响小、受益于欧洲产能转移的毛纺板块,推荐新澳股份、南山智尚。

行情回顾:跑赢上证综指0.74CT

本周,上证指数下跌2.16%,创业板指下跌2.16%,SW纺织服饰板块下跌1.42%,跑赢上证综指0.74PCT、跑赢创业板指0.74PCT,其中,SW纺织制造下跌2.50%,SW服装家纺下跌1.08%,SW饰品下跌0.73%。其中涨跌幅前三的板块为高端女装、鞋类、纺织。目前,SW纺织服饰行业PE为19.69。

行情数据追踪:中国棉花价格指数上涨0.32%

截至5月26日,中国棉花328指数为16501元/吨,区间上涨0.32%。截至5月26日,中国进口棉价格指数(1%关税)为15387元/吨。截至5月25日,CotlookA指数(1%关税)收盘价为15538元/吨,下降5.62%。整体来看,国内外棉价差缩小,截至5月19日,外棉价格低于于内棉价格1114元。

行业新闻:

阿迪达斯投资10亿的苏州自动化配送中心开运;耐克因临时工合同或被罚5.3亿美元;比音勒芬对旗下新收购的两个品牌授权进行清查;C&A重返北京开店;优衣库将完全退出俄罗斯市场;李宁33亿加码广西供应链基地;利郎获“首创简约男装品牌奖”。

风险提示:疫情再次爆发;原材料波动风险;系统性风险。

【个股230528山西证券_海利得】全球差异化涤纶工业丝领军者,光伏反射膜空间广阔

海利得(002206)

投资要点:

全球差异化涤纶工业丝领军者,光伏反射膜有望加快落地。公司经过二十余年发展积累,形成了涤纶工业丝、塑胶材料和涤纶帘子布三大产品线,依托现有PVC膜业务积累,公司战略性布局可增强双面光伏组件发电效能的光伏反射膜,有望成为未来增量利润来源。

公司先行迈向差异化发展战略,主营车用涤纶工业丝和帘子布。涤纶工业丝性能优异,下游应用涉及土工材料、汽车、轮胎帘子布、输送带和广告灯箱布等领域,受宏观经济影响大,预计2022-2030年全球复合增速为5.1%。供给方面,涤纶工业丝产能集中度高,普通丝同质化严重,而差异化丝壁垒较高,议价能力强。公司上市后稳步推进差异化战略,重点布局以车用丝为主的差异化丝市场,目前占据全球30%的安全带丝市场份额,以及超过60%的涤纶安全气囊丝市场份额,帘子布已获得米其林等全球轮胎巨头长期认证。伴随国内外宏观经济边际改善带来的汽车消费提振,我们预计未来公司车用丝和帘子布业务有望稳健回暖。

越南产能进入收获期,形成“成本优势+积极应对反倾销+国际化布局”三大壁垒。2018年5月,公司通过了在越南投资成立子公司暨实施年产11万吨差别化涤纶工业长丝(一期)项目的议案,根据2022年年报,已投产7.9万吨。目前尚未有公开报道其他国内企业布局越南,考虑到涤纶工业丝产能建设期通常需要两年以上以及较长的认证周期,我们认为中期内海利得有望形成如下三大优势:1)利用税收优惠和劳动力红利,越南产能的建成将进一步降低成本,提升利润空间;2)中国作为全球最大的涤纶出口国长期面临反倾销调查,公司在越南投建产能,并且通过将部分之前由国内面向海外销售的部分向越南产能转移,相较竞争对手有望显著降低贸易摩擦风险;3)越南产能投产有助于提升国际化运营水平,更多承接差异化丝需求,从而进一步拉大公司与竞争对手的差距。

全球首创光伏反射膜,市场空间广阔。公司基于PVC膜的研发经验和生产能力,已研发出可增强双面光伏组件发电效能的光伏反射膜,发电增益高达10.32%,且随产品迭代仍有提升空间,可广泛应用于国内外的沙漠戈壁等地貌,国内方面在西北地区风光大基地具备应用可行性,国外方面已在阿曼等国的光伏项目落地,客户反馈良好。与光伏跟踪支架相比,光伏反射膜具备更低的运维成本和更高的经济性,我们认为光伏反射膜在大规模量产后的渗透率提升空间较为广阔。

盈利预测、估值分析和投资建议:我们预测2023年至2025年,公司分别实现营收58.4/63.78/69.85亿元,同比增长5.96%/9.21%/9.50%;实现归母净利润4.01/4.96/6.32亿元,同比增长20.76%/23.63%/27.46%,对应EPS分别为0.34/0.42/0.54元,PE为15.58/12.60/9.89倍,首次覆盖给予“增持-B”评级。

风险提示:

宏观环境风险:当前国内经济面临需求收缩、供给冲击、预期转弱三重压力,地缘政治冲突不断,可能导致上游供货不稳定、原材料价格上涨,下游需求降低,进而对公司未来业务发展和经营业绩带来不利影响。

行业内部竞争风险:中国的制造业面临产能过剩,公司化纤产品所处的化纤制造行业同样充满竞争。公司以技术品质优势领先同行,差别化产品和服务是公司的核心竞争能力,但是激烈的市场竞争还是可能导致公司产品利润率下降的风险。

光伏反射膜推广不及预期的风险:目前公司光伏反射膜已经在国外项目落地,且在持续推进国内项目导入,由于光伏反射膜属于新兴技术,客户前期接受度存在不确定性,如果推进项目进度推迟,可能影响未来中期的推广效果。

汇率波动的风险:公司出口销售主要以美元和欧元作为结算货币,且海外业务处于持续增长中,因此汇率的波动,可能影响公司的盈利能力。

【个股230528民生证券_小熊电器】深度报告:小熊起舞,创意小电龙头正当时

小熊电器(002959)

成长复盘:积极改革,精品化战略效果显著。公司在2020年上半年经历了戴维斯双击后,由于高基数+原材料价格上涨,2020年Q4公司进入了业绩调整期,业绩与股价双承压。2021年下半年起,外部环境逐渐回暖,公司内部积极改革,多举措实施开源节流,公司业绩复苏态势显著,2023Q1营收同比增长28%,在精品化战略的引导下步入品牌重塑期,公司作为长尾精品王者未来可期。

小家电造就大空间,竞争格局进一步优化。1)应用场景出发,产品与品类创新推动发展:横向看,基于新场景开发和旧场景延伸拓展新品类,通过品类叠加扩大市场规模,是小家电行业主要增长动力。纵向看,产品内部升级形成了产品多元特点。2)行业集中度提升,格局进一步优化:随着流量竞争加剧、电商红利见顶、产品技术门槛提高,中小企业逐步出清,市场迎来整合的机会。根据欧睿数据,2020-2022年小家电行业CR3分别为29%/29%/31%。

产品端优势:深耕长尾市场多元化布局,精品化战略表现亮眼。公司坚守多元化方针,传统品类与长尾品类共同发力,品类分布较为分散。在精品化战略的引导下,公司在固有强势品类上不断进行产品升级迭代,均价提升显著,重塑精品化品牌形象。根据魔镜数据,2022年小熊淘系平台均价同比+23.2%,进而带动销额增速同比+18.3%。与此同时,公司仍重视长尾品类发展,持续开拓创新品类,并凭借高质价比与长尾精品标签在新品类里占据领先市场份额。

渠道端优势:线上渠道运营优势显著,多元化营销精准投放。公司从线上渠道起家,借助电商红利实现了早期积累,随后又逐步建立了完善的线上销售体系,积极拥抱直播带货、内容运营等新模式,线上渠道运营优势显著。公司在传统电商流量见顶的趋势下,一方面积极优化传统电商经销商体系,另一方面发力新兴电商,已在抖音等平台建立以自营团队为主的直播体系。

成长空间:布局高增长品类,母婴赛道有望成为新增长极。1)正值蓝海,母婴小家电市场成长可期:电商快速发展&政策利好巩固母婴消费确定性。家电企业技术更迭满足了更多细分需求,母婴消费逐渐家电化,带动母婴小家电市场增长,根据中怡康数据,2022年母婴家电市场零售额为350亿元,同比+25%。2)发力母婴,前瞻布局有望开启新增长曲线:小熊发力母婴小家电,SKU数量持续提升,同时,小熊母婴厨房小家电销额增速领先行业,小熊凭借高质价比标签持续开拓母婴小家电市场,该业务有望成为公司成长新引擎。

投资建议:预计公司2023-2025年营收分别为49.43、59.14、70.06亿元,同比增长20.0%、19.6%、18.5%;归母净利润分别为4.78、5.82、6.89亿元,同比增长23.8%、21.8%、18.3%,目前股价对应PE27x、22x、19x。公司产品/品牌/渠道优势突出,母婴业务发展迅速,维持“推荐”评级。

风险提示:新品表现不及预期,行业竞争加剧,原材料成本上涨。

【个股230528财通证券_圣农发展】白羽鸡全产业链龙头,种源与食品齐发力

圣农发展(002299)

公司作为白羽鸡养殖龙头,全产业链发展:公司深耕肉鸡养殖领域40年,在自主育种-种鸡养殖-肉鸡养殖-肉鸡屠宰-食品深加工产业链全环节基本实现规模化生产。公司鸡肉业务稳步增长,2017-2022年收入CAGR为6.7%;肉制品业务较快增长,2017-2022年收入CAGR为18.2%。受禽养殖周期影响,公司2022年实现营业收入168.17亿元(同比+16.15%),归母净利润4.11亿元(同比-8.33%)。2022年,公司白羽鸡养殖产能超6亿羽,已建及在建食品深加工产能合计超过43.32万吨,位列全国第一。

行业需求长期向好,祖代鸡引种受阻传导,静待周期上行。需求方面,餐饮连锁化率提升及健康饮食需求增加,禽类消费中长期仍具备较大增长空间。供给方面,2022年海外爆发高致病性禽流感疫情,国内祖代白羽肉鸡引种受阻,全年祖代白羽种鸡引种量为96.34万套,同比-24.5%。引种受阻影响已传导至父母代,预计商品代价格上行有望于2023年底开启。

公司成本优势稳固,种源优势加强,食品持续发力:1)降本增效成果显著:公司通过优化饲料成本、提升生产效率、精细化运营等方面举措,稳固成本优势;2)种源优势加强:海外引种恢复时间和程度仍存不确定性,公司自研品种“圣泽901”的销售有望快速推进,种苗销售有望成为公司业务新增长点。“圣泽901”父母代种鸡雏2022年销售655万套,目前具备1750万套的年供种能力。根据钢联统计,2022年祖代鸡更新量圣泽901占比25.29%,公司目标2025年市占率达到40%。3)食品业务持续发力:2022年公司C端业务含税收入突破14亿元,同比增长64%,公司在产品研发、渠道开发、运营管理等多点发力,多层次深化渠道营销,提升品牌影响力。

投资建议:公司产能建设稳步推进,为持续发展奠定基础;同时种源优势进一步加强,降本增效成效显著,食品业务持续发力,我们预计公司有望充分受益于行业景气上行,预计公司2023-2025年实现营业收入180.2/195.5/206.5亿元,归母净利润16.6/22.7/24.1亿元,5月26日收盘价对应PE分别为14.7/10.7/10.1倍,维持“增持”评级。

风险提示:鸡肉价格波动风险,动物疾病风险,食品安全风险,饲料原料价格波动风险。

关注@漫游随机,后台留言"研报+日期"获取当日全部研报🗂️请注意当日研报集合需次日生成

本文由 mdnice 多平台发布