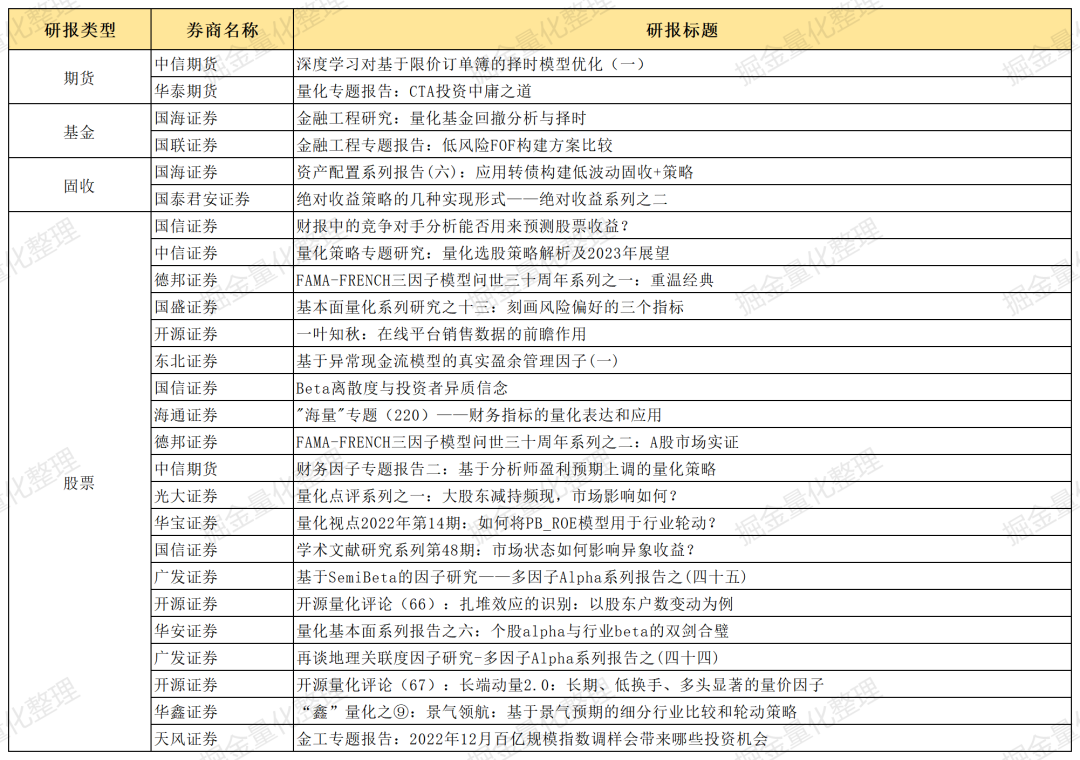

✦研报目录✦

✦简述✦

按发布时间排序

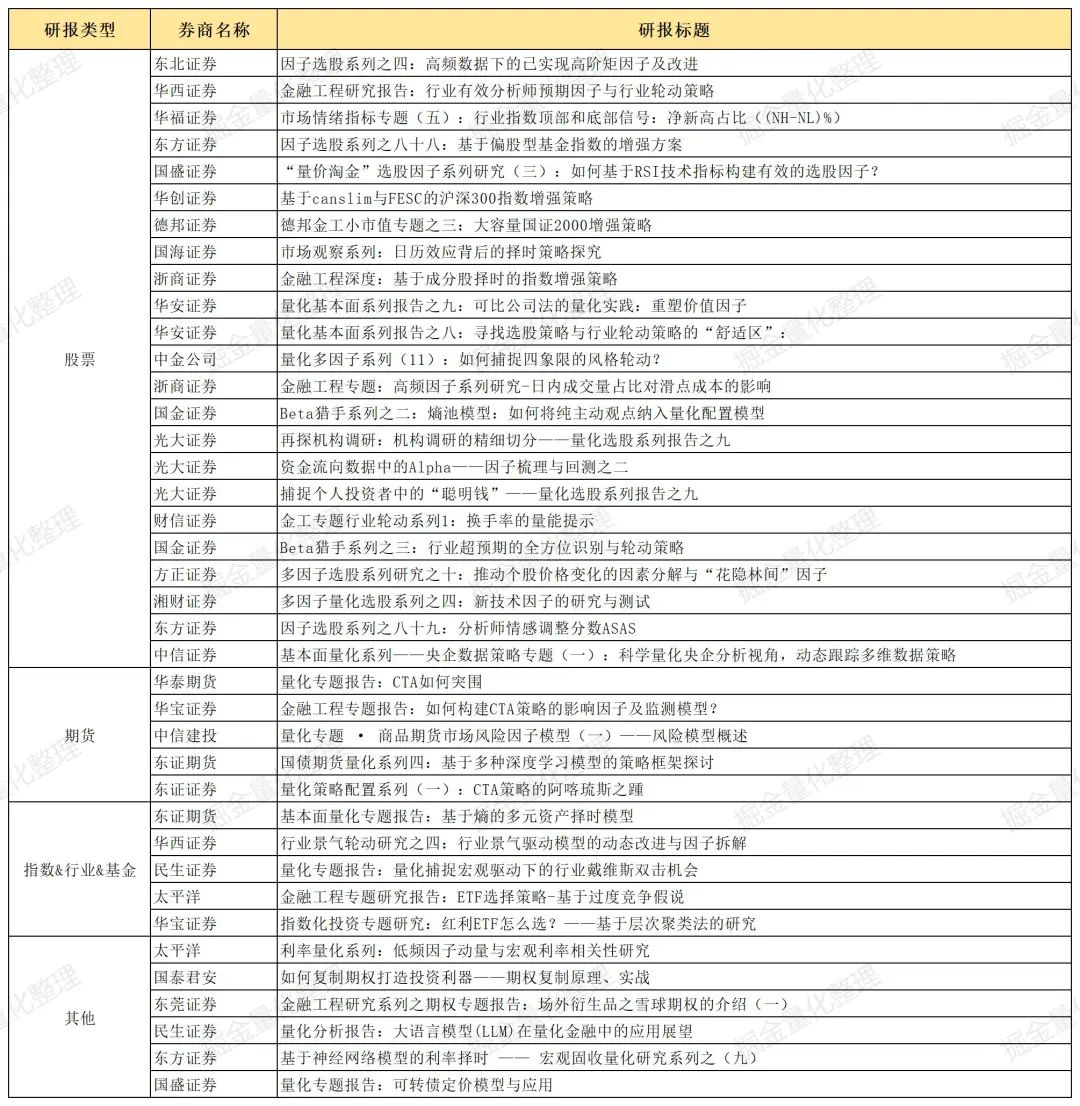

东北证券

因子选股系列之四:高频数据下的已实现高阶矩因子及改进

发布日期:2023-03-01 关键词:股票、高频数据、高阶矩

主要内容:本文作为对高频因子研究的初探。对于收益率分布类别中的高频因子进行研究,我们测试发现构造与改进的因子具有较好的选股表现。其中,我们构造并改进的subRK_5min_week因子与在2022年多头超额收益为13.03%。

华西证券

金融工程研究报告:行业有效分析师预期因子与行业轮动策略

发布日期:2023-03-02 关键词:股票、分析师、行业轮动

主要内容:我们从分析师预期数据入手,将个股分析师预期相关指标合成为行业因子,并根据因子的本质含义对其进行归类,包括分析师预期变化、市场信心、报告覆盖加速度、机构覆盖加速度、财务报表超预期、业绩预告超预期六大类。并进一步基于扩展法将全部有效因子汇总,构建分析师预期行业轮动策略,年化收益为18.36%,年化超额为12.86%。

国盛证券

量化专题报告:可转债定价模型与应用

发布日期:2023-03-02 关键词:可转债、定价模型、CCB模型

主要内容:本文基于已有的研究成果,研究并实证了“有赎回保护期的可赎回可转债定价模型”,我们将其简称为CCB模型,该模型相对于传统模型有着诸多优点。基于该因子构建的“低估值策略”能够实现20.6%的年化收益,波动和回撤分别仅有12.6%与11.7%,超额收益8.5%,信息比例2.28。

华福证券

市场情绪指标专题(五):行业指数顶部和底部信号:净新高占比((NH-NL)%)

发布日期:2023-03-03 关键词:股票、行业、净新高占比

主要内容:文章通过构建净新高占比((NH-NL)%)指标来刻画行业指数的情绪,这延续了我们对价格新高和价格新低的重视,其核心逻辑仍基于行为金融学的锚定效应。在净新高占比((NH-NL)%)信号的基础上,我们构建了一个简单的反转策略,包括买入、卖出、仓位、止损及移动等要素。

东方证券

因子选股系列之八十八:基于偏股型基金指数的增强方案

发布日期:2023-03-06 关键词:股票、偏股型基金指数、指数增强

主要内容:对于885001.WI和930950.CSI两个偏股型基金指数,本报告对其进行了股票仓位的探测,并在此基础上构建了增强组合。其中930950.CSI在基本面因子和量价因子增强组合下的年化超额收益分别为4.4%和9.6%。

国盛证券

“量价淘金”选股因子系列研究(三):如何基于RSI技术指标构建有效的选股因子?

发布日期:2023-03-07 关键词:股票、RSI、高频

主要内容:本文对RSI指标进行深入探索,讨论如何将其拓展到横截面选股领域,构建有效的选股因子。我们尝试提高数据频率,基于分钟涨跌幅数据构建高频RSI因子,选股效果显著提升,10分组多空对冲的信息比率已接近2。更进一步,利用成交量的信息,对每日RSI指标进行加权,得到选股效果更稳健的成交量配合RSI因子。

太平洋

利率量化系列:低频因子动量与宏观利率相关性研究

发布日期:2023-03-07 关键词:宏观、利率、因子动量

主要内容:本文从时间截面角度入手,对宏观因子动态属性和利率涨跌关系进行研究,旨在寻找与利率涨跌确定性较大的动量模式。文章发现出口交货值同比增速 和 PMI 原材料购进价格指数 差分动量存在负相关延迟效应、企业景气指数 和 GDP 平减指数 惯性动量存在正值正相关延迟效应。

华创证券

基于canslim与FESC的沪深300指数增强策略

发布日期:2023-03-07 关键词:股票、指数增强

主要内容:文章对 canslim2.0 在 各行业的选股效果进行测试,筛选其中适用 canslim 策略的行业;并对 canslim2.0 在 各行业的选股效果进行测试,筛选其中适用 canslim 策略的行业。策略在回测期间年化收益率 10.2%,基准(沪深 300)年化收益率 4.7%,策略相对沪深 300 年化超额收益 5.5%,策略最大回撤 49.1%。

德邦证券

德邦金工小市值专题之三:大容量国证2000增强策略

发布日期:2023-03-07 关键词:股票、国证2000、小市值

主要内容:文章测试机器学习模型在国证 2000 指数内增强的效果,机器学习残差因子、反转因子和复合因子分组回测都具有稳健的单调性。将机器学习复合因子与规模因子合成为新的选股因子,构建国证 2000 增强策略,合成因子多头组的超额年化收益率为 15.4%。

太平洋

金融工程专题研究报告:ETF选择策略-基于过度竞争假说

发布日期:2023-03-08 关键词:基金、ETF、过度竞争

主要内容:ETF市场从基金标的的角度可以分为两类,一类是基于指数的宽基类,一类是基于行业或者风格等维度的特化类。这两类ETF的其中一个区别就是目标购买者群体不同。宽基类的购买者的需求主要是复制指数。特化类的购买者则是基于自身对某个概念的信念。基于此,特化类ETF的构建会迎合投资者需求,选择关注度高的赛道。我们研究发现,避开一年内新成立的ETF投资,可以显著的提高投资组合的表现。

国海证券

市场观察系列:日历效应背后的择时策略探究

发布日期:2023-03-08 关键词:股票、日历效应、择时

主要内容:文章认为存在效应显著、周期稳定的日历效应。发现月内的旬度效应与社融效应的时间节点接近,节奏相似,二者共同那个强化了日历效应中的“半月效应”。文章围绕日历效应特征构建择时策略。其中行业轮动优选日历多头策略超额从6.74%提升到12.50%。

浙商证券

金融工程深度:基于成分股择时的指数增强策略

发布日期:2023-03-08 关键词:股票、指数增强、择时

主要内容:本文将前期研究推出的AlphaCY择时系统应用于股票市场,以不同于因子打分的选股方法,提出一种无因子择时的指增策略构建方法,在沪深300、中证500和中证1000指数应用均得到验证。其中中证1000增强等权组合在2017至2022年实现了84%的累积超额收益,平均年化超额收益11.34%。

华宝证券

指数化投资专题研究:红利ETF怎么选?——基于层次聚类法的研究

发布日期:2023-03-09 关键词:基金、ETF、红利

主要内容:文章通过层次聚类法把9个指数归为了4大类。第一类为偏大盘的红利策略指数,第二类为在红利因子暴露最为纯粹的主流红利策略指数,第三类为使用市值加权的红利策略指数,第四类是红利+质量的混合策略指数,并根据不同类型给出了不同的投资建议。

华泰期货

量化专题报告:CTA如何突围

发布日期:2023-03-09 关键词:期货、CTA

主要内容:以趋势策略为代表的CTA基金在2022年3月以来回撤至今,我们认为1)交易拥挤加剧;2)市场有效波动降低;3)策略适用性减弱;4)分散性收益降低,这四个因素是造成CTA表现不佳的重要原因。

华安证券

量化基本面系列报告之九:可比公司法的量化实践:重塑价值因子

发布日期:2023-03-10 关键词:股票、基本面量化、价值因子

主要内容:从生命周期、公司规模、盈利能力、资产结构和运营效率五个维度定义可比公司,通过余弦相似度计算可比公司间的相似程度。在可比公司框架下改进价值因子,合成后的大类关联价值因子的选股效果有显著提升,相比原价值因子ICIR由2.47提升至3.75,IC月胜率从74.4%提升至86.8%,多空年化收益提升3.3%。

华安证券

量化基本面系列报告之八:寻找选股策略与行业轮动策略的“舒适区”

发布日期:2023-03-10 关键词:股票、基本面量化、择时

主要内容:我们从基本逻辑出发,构建了基于宏观与市场(经济基本面、市场周期)、中观(风格切换、行业切换、资金切换)、微观(行业内分化、景气分歧度、投资者结构)多维度的指标体系,通过指标投票法合成策略择时信号,综合评估当下市场环境是哪类策略的“舒适区”。

中金公司

量化多因子系列(11):如何捕捉四象限的风格轮动?

发布日期:2023-03-11 关键词:股票、风格轮动、四象限

主要内容:文章基于三个维度15个指标构建二维复合得分指标,并进一步通过坐标法搭建四象限风格的仓位调整轮动策略,轮动策略的年化收益为9.30%,年化超额收益为5.06%。

东方证券

基于神经网络模型的利率择时 —— 宏观固收量化研究系列之(九)

发布日期:2023-03-13 关键词:固收、债券、神经网络

主要内容:本报告引入神经网络的相关模型,基于日频的量价因子(特征)进行训练,从而对未来N日的利率涨跌和国债期货涨跌进行预测,以形成日频的多空信号。模型对于10年期国债期货,年化收益达到5.98%,收益风险比达2.36,平均交易天数为4.79天/次,其中,多头端年化3.81%,空头端年化2.26%。

浙商证券

金融工程专题:高频因子系列研究-日内成交量占比对滑点成本的影响

发布日期:2023-03-14 关键词:股票、日内成交量、滑点

主要内容:本文以成交量占比高频因子为研究对象,以当日开盘价为挂单价,研究了股票日内分钟级交易的滑点成本与该因子的相关关系。研究发现成交量占比与滑点成本线性关系显著,20%以下相对稳定;循环步长精度提高,边际滑点成本波动率与成交量占比近似成正比。

国金证券

Beta猎手系列之二:熵池模型:如何将纯主动观点纳入量化配置模型

发布日期:2023-03-14 关键词:股票、熵池模型、主动观点

主要内容:文章通过引入新的模型框架(熵池模型)使得配置模型的适用性更强,并举例说明主观投资者使用的比较型观点与宏观外部因子观点等都能放入配置模型,并使用非参数方法提升估计准确性,得到较为稳定的结果。其中使用宏观因子配置信号构造排序型观点叠加外部因子的配置策略一年化收益达到23.82%,夏普比为1.624。

光大证券

再探机构调研:机构调研的精细切分——量化选股系列报告之九

发布日期:2023-03-15 关键词:股票、机构调研

主要内容:文章深入研究了机构投资者对上市公司的调研活动情况,认为机构调研信息不宜通过日频事件驱动的方式进行调仓,且机构调研叠加业绩预告、券商金股和突然被调研,超额收益显著;构造了机构调研打分体系。经测试,模型年化收益率33.91%,夏普比率0.92。

华宝证券

金融工程专题报告:如何构建CTA策略的影响因子及监测模型?

发布日期:2023-03-17 关键词:期货、CTA、监测模型

主要内容:本文借鉴股票市场的多因子研究思路,我们把CTA策略的影响因素,拆分为各个独立的因子,并对因子的轮动规律进行研究,在不同环境下对各类CTA因子进行排序打分,并选取得分排名靠前的因子构建轮动模型。

光大证券

资金流向数据中的Alpha——因子梳理与回测之二

发布日期:2023-03-17 关键词:股票、资金流向

主要内容:本系列旨在为投资者提供一本因子参考手册,本篇报告为系列报告的第二篇,基于资金流向数据构造因子。其中其中总量单类和特殊时段交易类因子表现更佳,动量调整大单净流入因子在流动性1500股票池中的周度RankIC为4.32%。

国泰君安

如何复制期权打造投资利器——期权复制原理、实战

发布日期:2023-03-21 关键词:期权、期权复制

主要内容:本篇报告介绍了期权复制解决方案,包括复制基本原理以及潜在风险来源,并在国内市场进行了实战检验。香草期权复制效果与价差期权相近,二元期权复制效果偏弱。

东证期货

基本面量化专题报告:基于熵的多元资产择时模型

发布日期:2023-03-23 关键词:指数、择时、熵

主要内容:文章尝试测试金融时间序列的熵与金融资产价格波动的关系,包括股指、国债、商品和外汇资产标的,计算各资产的样本熵指数,通过斜率和均线设定开平仓规则,研究认为上证指数测试的组合中胜率最高达59.6%,年平均收益以指数点数记为392.4。

光大证券

捕捉个人投资者中的“聪明钱”——量化选股系列报告之九

发布日期:2023-03-24 关键词:股票、聪明钱、个人投资者

主要内容:文章以进入上市公司十大流通股股东的个人投资者作为研究对象,对“聪明”进一步定量分析,跟踪“聪明”的“个人投资者”,对新进股票进行跟踪并构建组合。其中优秀短期交易者跟踪组合策略的超额年化收益率为16.39%,月度胜率为66.94%。

财信证券

金工专题行业轮动系列1:换手率的量能提示

发布日期:2023-03-24 关键词:股票、行业轮动、换手率

主要内容:文章通过筛选“底部放量”、“缩量上升”、剔除“顶部放量” 的行业等权构建组合,长期来看,策略相对于等权组合,年化收益高出 4pct.+,夏普比高出近一倍,同时缩小最大回撤。

国金证券

Beta猎手系列之三:行业超预期的全方位识别与轮动策略

发布日期:2023-03-24 关键词:股票、行业超预期、轮动策略

主要内容:本篇报告中,我们将从业绩超预期和文本超预期两个维度对行业层面的超预期特征进行衡量,并构建行业轮动因子。文章合成的超预期增强轮动因子,IC均值为9.70%,多空年化收益率为20.43%,夏普比率为1.15。

中信建投

量化专题 · 商品期货市场风险因子模型(一)——风险模型概述

发布日期:2023-03-26 关键词:期货、风险因子

主要内容:本系列报告针对国内商品市场的风险模型进行探讨分析研究。本篇为系列的第一篇,主要对风险模型的功能、风险模型的分类以及风险模型的演变历程给出了概括描述。

方正证券

多因子选股系列研究之十:推动个股价格变化的因素分解与“花隐林间”因子

发布日期:2023-03-27 关键词:股票、多因子、价格变化

主要内容:文章构造了“朝没晨雾”因子、“午蔽古木”因子、“夜眠霜路”因子,最终合成为“花隐林间”因子,寓意较好的股票(花)往往非市场层面的信息较少(隐没于林间),Rank IC 达-9.34%,Rank ICIR 为-5.69,多空组合年化收益率达32.39%,信息比4.46,因子月度胜率88.43%。

华西证券

行业景气轮动研究之四:行业景气驱动模型的动态改进与因子拆解

发布日期:2023-03-27 关键词:行业、景气

主要内容:在本篇报告中,我们通过对以往的中观因子进行分类与删减,降低共线性对模型的影响,同时放弃了lasso等特设稀疏性方法对模型的改造,直面高维数据影响。相对于行业平均收益,根据模型推荐选取的前五大行业,其年化超额收益高达16.90%,信息比率达1.54,月度胜率达65%。

东莞证券

金融工程研究系列之期权专题报告:场外衍生品之雪球期权的介绍(一)

发布日期:2023-03-28 关键词:期权、雪球

主要内容:雪球期权发行机构收益来源于利用中证500股指期货进行delta对冲的收益,以及闲置保证金购买的固收产品。而股指期货delta对冲方式是高抛低吸,同时于中证500股指期货还能带来年化贴水5%-15%的额外收益。因为股指期货合约在交割日必然向现货价格收敛。

湘财证券

多因子量化选股系列之四:新技术因子的研究与测试

发布日期:2023-03-28 关键词:股票、技术因子

主要内容:本篇报告从换手率、非流动性和量价信息结合这几个方面继续挖掘新的技术因子。加入中证500指数增强策略后,改进后的策略在2021.12至2023.02,超额收益从5.43%提升至7.21%,信息比率从1.34提升至1.77,Calmar比率从1.42提升至2.12。

东方证券

因子选股系列之八十九:分析师情感调整分数ASAS

发布日期:2023-03-29 关键词:股票、分析师、情感

主要内容:分析师情感调整分数因子,该因子通过分析师的研报标题和摘要文本序列来捕捉他们对股票的看法,并结合盈利预测调整值作为标签来训练模型。使用双层Transformer和一维卷积网络提取特征,并计算过去三个月内某只股票的情感打分均值作为量化选股因子,全样本RankIC均值为0.04,ICIR为2.0。

民生证券

量化分析报告:大语言模型(LLM)在量化金融中的应用展望

发布日期:2023-03-30 关键词:大语言模型、量化

主要内容:当前大语言模型(LLM)成为市场关注焦点,本报告将从各个角度展望 LLM在量化金融领域的应用。LLM 的代表模型 GPT-4 是一个基于预训练的给定上文推测下文(单词)的神经网络。通过自回归语言模型, GPT 实现了从单词推断到完整回答的功能。

东证期货

国债期货量化系列四:基于多种深度学习模型的策略框架探讨

发布日期:2023-03-30 关键词:期货、深度学习

主要内容:本文我们探讨目标收益波动率下的深度学习模型应用,探讨多品种量化策略配置框架,基于不同模型进行的仓位预测,得到最优配置。

东证证券

量化策略配置系列(一):CTA策略的阿喀琉斯之踵

发布日期:2023-03-30 关键词:期货、CTA

主要内容:基于筛选出的指标参数和阈值,我们简单的构建了一个预警信号机制以更好的预测未来市场环境的变化。通过预警机制,我们动态配置时序动量策略(CTA趋势跟踪策略)和时序反转策略(CTA趋势反转策略),测试结果显示策略的夏普比从0.86提升至1.32。

民生证券

量化专题报告:量化捕捉宏观驱动下的行业戴维斯双击机会

发布日期:2023-03-30 关键词:行业、宏观、景气度

主要内容:文章在宏观变量与资产价格之间,引入景气度和估值作为中间变量,把宏观指标的预测目标从收益率转换到景气度和估值预测上,再由行业景气度和行业估值变化驱动行业价格变化。策略绝对年化收益为28.0%,超额年化收益为17.6%,策略表现优异。

中信证券

基本面量化系列——央企数据策略专题(一):科学量化央企分析视角,动态跟踪多维数据策略

发布日期:2023-03-31 关键词:股票、基本面、央企数据

主要内容:基于政策、ESG、估值、央企考核和其他5个维度,结合行业配置框架构建月度央企打分数据策略,其中回溯来看政策红利指标化与ESG评级体系均具备明显的多空组合收益。

- End -