数据获取可以用爬虫,api。api我了解的有tushare和pandas_datareader,用conda或者pip命令安装即可。此处只介绍tushare。

一、 注册

到tushare官网注册,并获取自己的token(调用api需要token才可以访问数据)。官网链接如下:

tushare pro官网(积分制,积分越多,权限越高)

Tushare数据

tushare官网(基础版,可获取的数据少,免费,已不再更新)

Tushare -财经数据接口包

注册后会有100积分,修改个人资料获得20积分,貌似积分越高允许的数据获取频率越高。

toke在个人主页可以查看。

二、 安装

pip instal tushare三、 使用

简单例子如下:

1. 导入相关的库

import datetime

import tushare as ts

import pandas as pd

import numpy as np

%matplotlib inline

import matplotlib.pyplot as pltimport seaborn as sns # 画图用的# token_str是在tushare注册的token

pro=ts.pro_api(token_str)2 获取的股票数据

# 获取某个股票的日数据。SZ代表深交所,SH代表上交所

start=datetime.date(2022,1,1).strftime('%Y%m%d')

end=datetime.date(2023,2,15).strftime('%Y%m%d')

df1 = pro.daily(ts_code='300474.SZ', start_date=start, end_date=end)# 获取上证指数数据,需要2000积分权限

# df1 = pro.index_daily(ts_code='000001.SH', start_date=start, end_date=end)

print(df1)# 升序

df1 = df1.sort_index(ascending=False)

3. 查看前若干行数据

4. 股票的描述性统计信息

df1.describe().round(2) # 描述性统计

5. 绘制收盘价趋势

df1.index = df1['trade_date']

df1['close'].plot(figsize=(12, 6))

plt.ylabel('close price')

plt.show()

6. 绘制成交量数据

df1.index = df1['trade_date']

df1['vol'].plot(figsize=(12, 6))

plt.ylabel('vol')

plt.show()

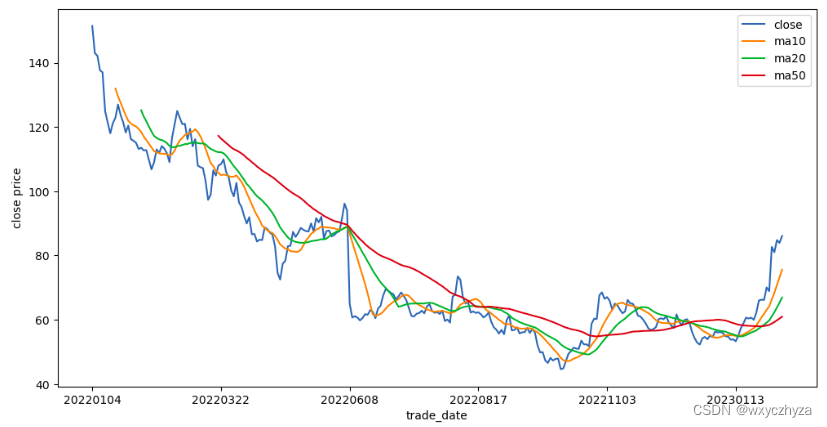

7. 移动平均值

ma_days = [10, 20, 50]

for ma in ma_days:df1['ma{}'.format(ma)] = df1['close'].rolling(ma).mean()df1[['close', 'ma10', 'ma20', 'ma50']].plot(figsize=(12, 6))

plt.ylabel('close price')

plt.show()

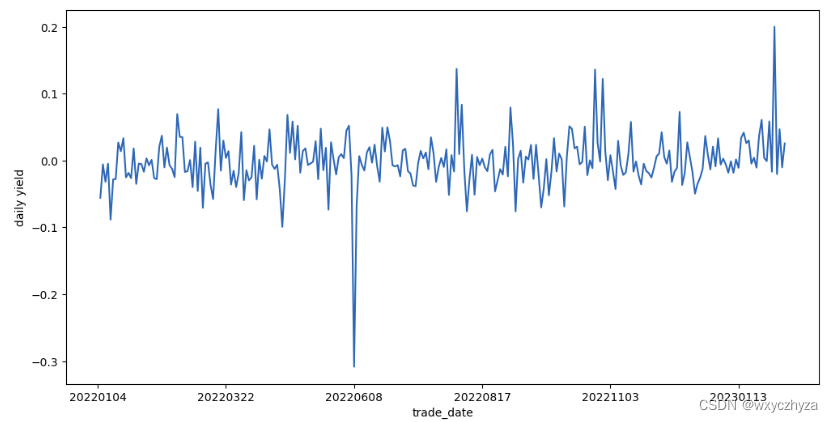

8. 日收益率

df1['daily_yield'] = df1['close'].pct_change()

df1['daily_yield'].plot(figsize=(12, 6))

plt.ylabel('daily yield')

plt.show()

9. 股票相关性

sns.jointplot(x='300474.SZ', y='603893.SH', data=daily_yield)

10. 蒙特卡洛模拟

# 定义蒙特卡洛函数

def monte_carlo(start_price, days, mu, sigma):dt = 1/daysprice = np.zeros(days)price[0] = start_priceshock = np.zeros(days)drift = np.zeros(days)for x in range(1, days):shock[x] = np.random.normal(loc=mu * dt, scale=sigma * np.sqrt(dt))drift[x] = mu * dtprice[x] = price[x-1] + (price[x-1] * (drift[x] + shock[x]))return price# 获取某个股票的日数据。SZ代表深交所,SH代表上交所

start=datetime.date(2022,1,1).strftime('%Y%m%d')

end=datetime.date(2023,2,16).strftime('%Y%m%d')

df2 = pro.daily(ts_code='300474.SZ', start_date=start, end_date=end)

df2 = df2.sort_index(ascending=False)rets = df2.close.pct_change()[1:] # 涨幅

rets = rets.dropna()

rets.quantile(0.05) # 95%置信空间外的分位数对应的可能涨跌runs = 10000 # 模拟次数

start_price = 82.67

days = 3 # 预测若干天后价格

mu = rets.mean()

sigma = rets.std()

simulations = np.zeros(runs)for run in range(runs):simulations[run] = monte_carlo(start_price, days, mu, sigma)[days-1]q = np.percentile(simulations, 1)print(simulations)

plt.figure(figsize=(8, 6))

plt.hist(simulations, bins=50, color='grey')

plt.figtext(0.6, 0.8, s='start price:%.2f' % start_price)

plt.figtext(0.6,0.7, 'predicted price:%.2f' % simulations.mean())

plt.figtext(0.15, 0.6, "q(0.99: %.2f)" % q)

plt.axvline(x=q, linewidth=6, color='r')

plt.title('%d天后模拟价格分布图' %days, weight='bold')

plt.show()