卖出备兑看涨期权策略(Covered_call)

卖出备兑看涨期权策略是一种最基本的收入策略,该策略主要操作就是在持有标的资产的同时卖出对应的看涨期权合约,以此来作为从持有的标的资产中获取租金的一种方法。如果标的资产的价格上涨到行权价之上,那么卖出的看涨期权将被行权,那么投资者可以卖出手中持有的标的资产,投资者获得最初的期权权利金与标的资产期初到行权之间的上涨收益。如果标的资产价格等于看涨期权的行权价,投资者将获得期权权利金,如果标的资产价格下跌,那么期初卖出的看涨期权得到的权利金可以一定程度上弥补标的资产价格下跌的损失。

通常来说,卖出备兑看涨期权策略往往会卖出虚值期权,使得标的资产拥有更多一些的上涨空间,也就是说该策略的潜在收益来源于卖出看涨期权的权利金收入与标的资产价格上行收益等两部分收益。

1.1 策略概览

趋势:看涨或中性

波动率:不适用

资产腿:买入标的资产,卖出看跌期权

最大风险:有上限

最大收益:有上限

策略类型:收入策略

1.2 策略风险与收益

卖出备兑看涨期权策略主要可以分为虚值卖出备兑和实值备兑看涨期权。对于虚值备兑看涨策略,其可以提供更高的潜在收益,但是对风险的保护程度有限。因此,投资者可以通过卖出虚值看涨期权构建一个更加激进的进攻性头寸,此时投资者对标的资产价格的行情是看多的,如果投资者对标的资产价格是中性或者略微看空的,则卖出实值看涨期权进行备兑策略更加合适,如果投资者对标的资产价格是看跌的,那么投资者更应该卖出标的资产。

1.3 卖出备兑看涨期权的指令

在建立卖出备兑看涨期权策略时,先买标的资产还是先卖看涨期权并不是固定的,一般而言,想让卖出备兑看涨期权策略的双边都以期望的价格成交,唯一的办法就是同时买入标的资产和卖出看涨期权。如果投资者先买入标的资产或者先卖出看涨期权,那么投资者的头寸则面临风险。

卖出备兑看涨期权策略的投资者希望能够尽可能的将高潜在收益和充分的下行保护相结合。卖出虚值看涨期权进行备兑可以提供较高的潜在收益,但是提供的下行保护较小,而卖出实值看涨期权进行备兑虽然可以提供更多的下行保护,但是只能提供较小的潜在收益。那么为了同时达到获取更高的潜在收益与更高的下行保护的目的,投资者可以将策略进行分散化,即卖出一部分实值看涨期权进行备兑的同时卖出一部分虚值看涨期权进行备兑。

1.4 后续行动

卖出备兑看涨期权策略构建后需要对该头寸进行严密监控,如果标的资产价格下跌幅度过大,就需要及时进行调整,或者当标的资产价格小幅变动而看涨期权临近到期时,也需要进行对应的后续行动。

如果标的资产在期权到期时高于行权价,投资者将标的资产卖出进行行权,或者到期时标的资产价格低于行权价,则让看涨期权到期无价值,对于不采取任何措施的方法而言,采取更加积极的行为是有必要的。一般可以分为:标的资产价格下跌时采取的保护性措施、标的资产价格上涨时采取的进攻性措施和实值看涨期权时间价值消失采取的避免指派行动三种。

如果标的资产价格发生大幅下跌而不采取措施,那么卖出备兑看涨期权则将面临较大亏损,因为该策略是一种收入有限的策略,因此投资者应该进行限制亏损的尝试,不然亏损一次就将抵消好几次的盈利。最简单的操作就是将标的资产进行平仓。另一些更好的方法就是买回当初卖出的看涨期权,然后再卖出另一个行权价或者到期日不同的看涨期权进行替代,这种操作被成为向下挪仓,因为新的看涨期权的行权价更低。虽然这种策略能够对标的资产价格进一步下跌进行更好的保护,但是同时也限制了标的资产价格发生上涨的盈利空间,因为新期权的行权价低于旧的期权。也就是说,向下挪仓操作表现不佳的唯一可能原因就是标的资产价格发生了大幅反弹上涨。

当然,当标的资产价格发生下跌时,投资者可以将其部分头寸进行向下挪仓,这样可以再增加对市场下跌的保护和保留市场上涨所带来的收益之间进行平衡,也就是部分向下挪仓。

当标的资产价格发生上涨时,投资者可以等待标的资产指派行权,也可也提前平仓头寸或者将看涨期权向上挪仓。向上挪仓的操作就是买回原来卖出的看涨期权,并且卖出一个行权价更高的看涨期权。一般而言,向上挪仓将会有额外的支出,这与向下挪仓产生收入不同,与此同时,向上挪仓虽然增加了投资者盈利的潜在可能性,但是一旦标的资产价格发生方向变动时,头寸的风险将暴露。所以,当标的资产价格上涨时,这是不要忘记了构建卖出备兑看涨期权策略的风险控制目标,对是否把盈利置于风险之中需要进行思考。

当标的资产价格上涨,并且投资者不愿意自己的头寸被指派卖出时,可以卖出一部分标的资产,用这一部分收入来买回之前卖出的看涨期权,这样投资者就避免了全部头寸被指派的风险。

随着期权到期期限的临近,卖出的看涨期权的时间价值将会逐渐消失,那么投资者可以买回之前卖出的看涨期权,并且卖出一个行权价相同的到期时间更长的看涨期权。

1.5 Python实践

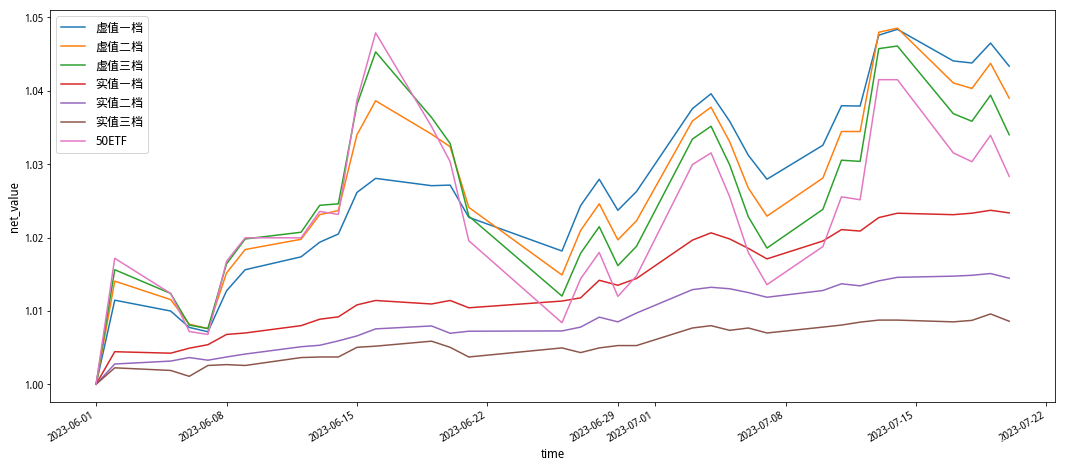

标的资产:华夏上证50ETF

期权:50ETF看涨期权

回测时间:2022年6月1日-2022年7月20日

思路:持有标的资产,卖出看涨期权,月底进行换仓,分别计算虚值一档-三档以及平值的期权合约策略净值

部分代码:

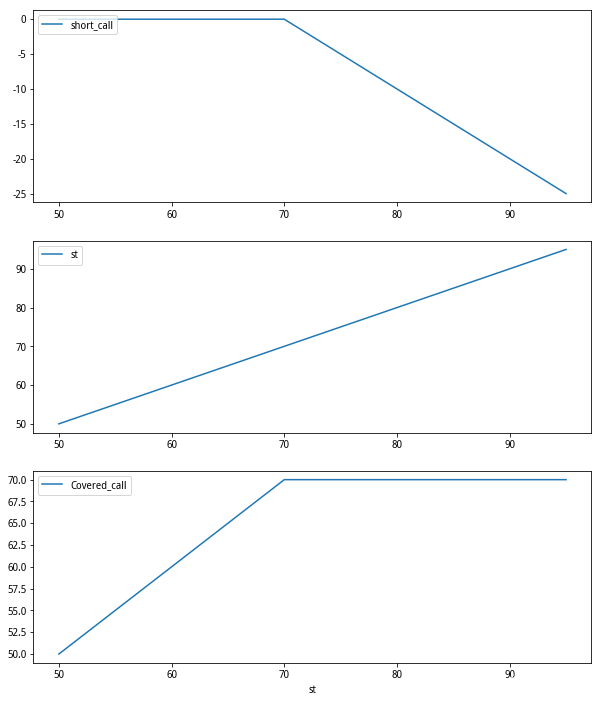

class Covered_call(object):def __init__(self,st,k):self.st=stself.k=kdef option_value(self):return -np.maximum(self.st-self.k,0)def plot_return(self):value=self.option_value()plt.figure(figsize=(10,12))plt.subplot(311)plt.plot(st,value,label='short_call')plt.legend(loc='upper left')plt.subplot(312)plt.plot(st,st,label='st')plt.legend(loc='upper left')plt.subplot(313)plt.plot(st,value+st,label='Covered_call')plt.xlabel('st')plt.legend(loc='upper left')plt.show()

st=np.arange(50,100,5)

k=70

Covered_call(st,k).plot_return()Covered_call_return:

策略净值曲线:

策略收益指标: