评分卡模型概念

评分模型是根据借款人的历史数据,选取不同维度的数据类型,通过计算而得出的对借款人信用情况打分的模型。不同等级的信用分数代表了借款人信用情况的好坏,以此来分析借款人按时还款的可能性。

评分卡模型分类

A卡(Application Scorecard):也叫申请评分卡,用于评估申请人在贷款申请阶段的信用风险。主要依据申请人提供的个人信息(如财务状况、信用记录、工作情况等)以及外部信用评分(如征信报告分数)来评估该申请人还款的概率和可信度。

B卡(Behavior Scorecard):也叫行为评分卡,用于管理已发放贷款的客户的信用状况,即对贷款发放后,客户的还款行为、账户表现进行评估。通过分析客户的还款记录、余额变化、额度使用等信息评分。

C卡(Collection Scorecard):也叫催收评分卡,主要用于贷后管理,对逾期还款的客户进行风险分级,以优化催收策略。评分的高低将帮助银行或金融机构判断哪些客户更可能偿还债务,进而决定应对逾期债务的方式和强度。

这三种评分卡模型在信贷生命周期中相互衔接,通过不同阶段的风险评估支持金融机构最大程度地识别、管理和控制信贷风险。

评分卡开发流程

-

在建立申请信用评分卡,首先要明确以下几点:适用范围 、特殊进件处理、信息缺失、 评分截点、拒绝推断、例外推翻、授信额度、效果监控和策略调整。

-

建模需求:为金额10000元以下,借款时间3~9个月的借款场景设计一款风险

定价模型,预测用户的借贷违约风险,帮助贷款机构进行风险决策、减少损失。 -

特殊进件排除(强规则):

- 欺诈账户(非信用风险范畴)

- 政策拒绝账户(不使用申请评分模型管理)

- 重复或未完成申请(无最终决策)

- 商务卡账户(不属于零售风险范畴)

- 员工卡账户(特殊类别人群,不使用评分卡管理)

- 学生卡账户(特殊类别人群,不使用评分卡管理)

- 年龄小于18岁或大于65岁(政策上非准入人群)

- 特殊产品(不使用申请评分模型管理)

- 特殊渠道申请(不使用申请评分模型管理)

- 仅附属卡申请(不使用申请评分模型管理

-

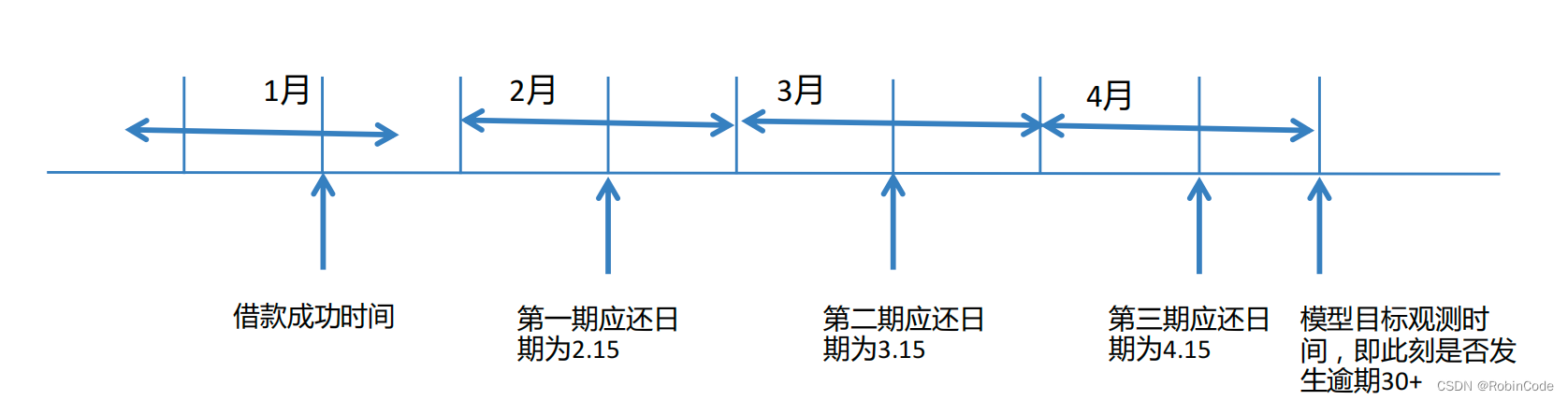

确定观察期和表现期

观察期指的是变量计算的时期,一般观察期设定在6~24个月

表现期指的是预测的时间长度,若预测客户未来12个月内出现违维约的几率,则表现期为12个月

-

数据源准备

运营商数据:抓取的运营商通话详单、注册时间、缴费信息、流量使用信息、短信信息等。

设备数据:通过手机SDK获取的设备及通讯相关信息,包括设备信息、通讯录、通话记录、短信、APP信息等。

短信数据:第三方短信供应商积累的用户数据。

第三方支付数据:第三方支付供应商积累的用户支付数据。

个人征信:人行征信数据,包括信用卡、住房贷款、逾期的贷款笔数等部分特征。

个人基本信息:通过身份证获取的性别、年龄、籍贯地等。 -

特征计算

评分模型的处理结果

分数大于特定某一分值:可以认为这类的借款人信用情况很好(逾期的概率非常低),进件不需要经过信审人员审批,直接通过;通常这一分值经过计算后会设置的很高,能达到这一份值的借款人占比很小。 分数在某个区间时:在这一区间的进件,都需要经过信审人员审批。 分数小于某一特定分值:可以认为这类的借款人信用情况很差(逾期概率非常高),进件不需要经过信审人员审批,直接拒绝。