近年来,随着跨境贸易和服务的不断发展,外卡收单行业展现出新的发展态势。随着越来越多外国人在中国消费,中国商家为满足海外消费者需求开始接受国际信用卡支付。根据官方数据显示,截至2023年11月,上海的外卡POS机已超过3.6万台,8000多台ATM机支持外卡取现人民币。在国内支付市场竞争激烈的情况下,除了传统的银行和国际卡组织,各大第三方支付机构也积极拓展业务,推动外卡收单行业创新与发展。

从外卡收单市场的情况来看,可以发现几个主要特点:

近年来,交易规模不断扩大。

根据浙江省人民银行分行的数据,2023年国庆期间举办的杭州市亚运会期间,外卡交易量接近4万笔。随着外卡使用场景的扩大,外卡收单交易规模也在逐年增长。

多种付款选择

除了传统的实体POS刷卡机,现在人们也越来越开始接受外币网上支付、使用手机应用绑定外币进行移动支付等新型支付方式。

风险管控和合规要求不断增加。

随着卡组织监管政策的加强,收单行越来越严格地审核商户入驻,对欺诈率、拒付率等指标的要求也愈发苛刻。对于新进入市场的商家而言,这意味着入场门槛正在逐渐提高。

外卡收单

外卡收单业务是指收单机构与海外发卡机构通过国际信用卡组织提供的跨国支付服务,大致说就是国内商家通过收单机构接受来自境外的国际信用卡支付交易,并完成资金结算的流程。

国际信用卡

国际信用卡与国内信用卡相似,是由银行向符合信用资格的消费者提供的可透支的信用工具。类似于国内银联标识的境内卡,国际信用卡通常带有国际卡组织的标志。

六大卡组织

全球总共有6个主要国际信用卡发行组织,它们分别是VISA、万事达卡(MASTERCARD)、美国运通(American Express)、JCB、大来卡(Diner Club)、Discover。在中国,境内外卡收单业务通常都源自这6个卡组织。

单一信息和双重信息模式

双信息是指在交易信息完成后,需要通过上传文件的方式再次请求卡组织结算资金。而单信息则是指在交易信息完成后,无需再次上传文件,卡组织会自动清算资金。通常国外的卡组织采用双信息模式,而国内的卡组织则通常采用单信息模式(银行在境外交易时采用双信息模式,境内交易时采用单信息模式)。

装备日常&装备活动

EDC(电子数据采集)是我们常见的收款模式之一,该模式下货币兑换由卡组织完成,商户的结算货币为本地货币(如中国本地商户的结算货币为人民币)。

DCC是指动态货币转换,是提供实时动态汇率转换服务的一种方式。在国外刷卡交易时,商家或收单行会将当地货币即时转换为持卡人账户中的货币。在这种模式下,汇率转换由商家或收单行负责,他们也享有相关利率的权益。

欺诈

欺诈通常是指不法分子以非法手段获得持卡人信息,然后伪造或盗用银行卡进行未经授权的交易,以获取不当利益。目前国际卡机构定义的欺诈行为主要包括以下几类:

伪卡交易是指不法分子使用伪造的银行卡进行交易。这些假卡可能是复制真实卡的磁条或芯片信息制成的,也可能是不法分子完全捏造的。

银行卡被盗刷。这种诈骗是指犯罪分子利用被盗或丢失的银行卡进行交易。通常这种交易都是在持卡人报失之前完成的,而持卡人通常对这种交易一无所知。

未经授权的交易即为未获持卡人许可而进行的交易。这可能涉及商家或第三方非法获取持卡人信息进行交易,或通过欺骗手段使持卡人误以为是合法交易而进行授权。

商家欺诈是指商家有意与不法分子合谋或协助进行欺诈活动,比如提交虚假交易、制造伪造退款等行为。

网络诈骗是指利用互联网或移动设备进行的不法行为,例如制作钓鱼网站或恶意软件来获取持卡人信息,并进而进行非法交易。

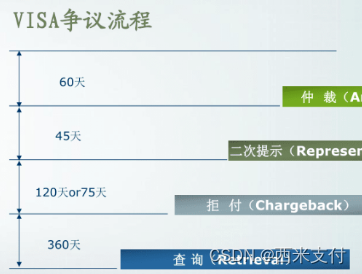

拒付

国际卡组织规定的拒付行为通常指信用卡相关的拒付(即Chargeback)。持卡人在支付交易后的特定期限内有权发起拒付(例如Visa规定为120天,其他卡组织一般为180天)。如果持卡人认为某笔交易存在问题,可向银行申请拒付该笔交易账单。拒付通常分为欺诈和贸易纠纷两类,商家需根据持卡人拒付的原因提交相应的申诉材料,对于贸易纠纷类拒付则可以提出申诉。

3DS

在境外卡收单领域,3DS一般是指“3D安全”技术,其为信用卡和借记卡在线交易提供额外的安全保障,旨在通过验证持卡人身份减少信用卡欺诈支付。当外卡收单交易触发3DS时,持卡人将被引导至发卡行的验证页面,通常需要输入指纹、密码或短信验证码等其他信息。验证成功后,交易继续进行;若验证失败,则可能被拦截或触发其他验证方式。在万事达卡中被称为“万事达安全码”,在VISA卡中被称为“Verified by Visa”,这实际上是3DS在不同卡组织下的具体应用。

仲裁和先期仲裁

这是拒付处理流程的最后一步。在拒付发生后,会经历再次请求款,再次拒付等环节,最终双方会通过预审和仲裁来让卡组织做最终裁决。

![LeetCode每日一题[c++]-322.零钱兑换](https://img-blog.csdnimg.cn/direct/ac538a8588c3496eae163cacb0d1863e.png)