备注:本文纯属个人观点,可能会有错误,但不接受反驳,哈哈!同时,本文没写太多专业术语,只是科普和胡侃!

2003年,马云刚创立淘宝网不久,为了能够提供更便捷的线上支付方式,马云叩开了银联的大门,求着银联一起合作开发线上支付工具,结果遭到拒绝,恩怨从此形成,只不过银联自己当时还没认识到问题的严重性。被拒绝之后,马云索性自己干出来一个支付宝,并且得益于淘宝网的快速发展,支付宝也得到了飞速地成长,快到都没给银联反应时间。等银联真正反应过来后,它以命令的口吻敦促所有支付机构必须接入银联,但被支付宝无视,从此两家开始了十来年的厮杀,尤其是2014年支付宝开始进军线下,触及到了银联的核心,两家算是彻底撕破脸。直到后来网联成立,才间接促成了支付宝与银联在2018年达成接入协议。

马云和银联上演了现实版的”今天的我你爱搭不理,明天的我你高攀不起“。今天就着这个陈年旧事,聊聊银联和网联。

银联,我称之为21世纪截止到现在,国内的最大loser,嗯,这是我说的,耶稣来了也不好使,哈哈。

大家就算不知道银联是干啥的,也肯定都见过,从2001年开始,国内发行的所有具备人民币结算功能的银行卡的右下角都有银联这两个字,上面是英文名 UnionPay。

银联的作用类似国外的VISA,万事达,银联也同样适用于国际支付,你拿着带有银联标志的银行卡在很多国家都可以消费。下面是ChatGPT的支付页面:

从我们老百姓的角度来看,支付无非就是一手交钱一手交货。比如你从商户那儿花1499块钱买了瓶53度飞天茅台,你的1499块钱转到了商户的银行账户里,商户把茅台转移给了你。但实际上就这个看似简单的支付过程,后面包含着非常复杂的逻辑。一笔支付行为主要包括交易、清分、结算三个重要环节,学术上对支付的定义就是:“社会经济活动所引起货币债权的转移过程”。下面的示意图也只是非常笼统地说明三个过程,清分和结算的复杂过程暂且不谈。

本来我想把中国的支付体系的变迁历史都在这啰嗦一遍,但感觉太冗长了,和本文的主题不符,后续再单独写篇文章介绍一下,详细聊聊早期的票号和镖局、联行信件和邮电局、EIS、大小额系统、超级网银等等。

随着时代的发展,有两个现实需求比较旺盛,而当时的中国支付体系不足以满足这两点:

1、线下的非现金的消费需求越来越旺盛,大家不想拿纸币,拿着一张卡就可以走遍天下,还不怕被麻子打劫;

2、当时同城跨行转正通过卡信息交换中心实现,但异地跨行转账可费老劲了。

针对第一个需求,出现了pos机。身为东北人,我本身对小日本鬼子深恶痛绝,但不得不佩服他们的发明和创造力,世界上第一台真正意义的电子收银pos机就是小日本发明的。后来的二维码也是小日本的发明。

pos机取代了现金支付,成为了新的主要消费方式,大家不再带现金, 而是拿着银行卡去消费,买东西时,拿出卡一刷,在打印的凭证条儿上签个字就走了(为啥要签字,支付系统有个非常重要的事儿,那就是对账,收单机构,银联,银行等等都要对账)。但有一个奇葩的现象:当时会经常看到一个商家会有多台pos机,这些pos机属于不同的银行,你是哪家银行的卡就只能用哪家的pos机,这么多银行,商户也是苦不堪言。当时就有很多贩子专门售卖pos机的,有的人还拿不同pos机来回倒腾现金,在当时这可是一大块儿市场,直到现在,你百度搜Pos,还会出现一堆卖pos机的代理商。

这个就像早期的移动运营商一样,联通、电信、移动,虽然各自都提供网络服务,但实现互联互通却很困难,银联和当年的DNSpod起到了同样的作用,充当桥梁。只不过银联是国家发起的,Dnspod是一个大学生干起来的,这哥们相当神了,大专毕业,因为热爱计算机,最终完成逆袭,被腾讯收购后,在威海美滋滋地生活着。

这种群魔乱舞的怪相持续一段时间之后,国家看不下去了,于是乎,就想了一个办法,是否可以只用一个pos机进行统一收单,为前端商户屏蔽不同银行间的差异,将这些工作放在后面? 后来由国家牵头在2002年成立了联和组织,总部在上海,即银联,大一统时代正式来临。银联的到来,也让ATM机得到了真正的普及,经过多年的发展,全部银行都可以在ATM机上实现跨行转账。

我特别喜欢大一统的思想,就像当年没有秦始皇的大一统思想,就不会有后来的广阔的中华大地、团结的56个民族以及灿烂的东方文化。其实现在通信、计算机领域很强调标准,制定标准这样更有利于造福人类,促进社会发展。顺便吐槽一下苹果,啥年代了, 还在那儿玩闭环呢。

话锋转回来,银联在整个支付系统的作用包括统一收单、对接不同的银行以及通过大小额系统完成不同银行间的结算。后续所有通过Pos机支付的都会经过银联,银联的地位非常强悍。

至此,银联真正意义上的垄断时代开启了,买pos机需要钱,还有维护费,每笔交易还要手续费,手续费能调多高就调多高。之前你会经常遇到商家说,有现金就给现金啊。

可即便是这样,大家却束手无策,因为没人能在线下非现金消费时绕过他。这就是彻头彻尾的垄断。天下苦银联久矣。

所谓要想其灭亡,必先让其疯狂。也正是因为垄断,银联上下都飘飘然,脾气比较大,谁都不服。2003年马云吃的闭门羹,很多年以后银联狡辩说当时我们自己能力不足,哪能搞线上啊。但这只是想掩饰当年自己的傲慢、偏见和短视罢了。

过了几年,支付宝越做越大,银联眼红了,2012年还敦促支付宝在2014年之前必须接入银联。作为一个非职能部门,又没有管理权,支付宝凭啥听你银联的?马云对此嗤之以鼻,心里想的是你到底搞没搞清自己的定位啊,完全没鸟他。第三方移动支付的兴起,导致银联告别了机器一响,黄金万两的时代了。后来银联又弄个了互联网+银联,又联合各大银行搞出来一个云闪付。但是,为时已晚了,机会总是稍纵即逝的。有太多曾经如日中天的企业都因为没有看清未来,没有把握住机遇,导致后来者居上,从而走向没落。当然,银联还不至于,因为其有国家背书,再加上线下POS和ATM两大主要应用场景在未来很长的一段时间不会消亡。

怎么说呢,将帅无能,累死三军,说的一点也没错。银联败就败在了自己手里,如果不是自己的夜郎自大和固步自封,可能网联就不会出现了。活该啊,活该。就算到了今天,银联还是未改当初那种倔强劲儿,就在今年2月份又被央行罚了1500多万。他们算是用实际行动证明了啥叫人活一口气了,纯犟种。

说完银联,咱接着往下聊。第三方支付机构的春天来了,老百姓的春天也来了,因为大家消费支付更方便了(这还要感谢马老板,至少他们间接促成银行改变了他们一贯的懒散的工作作风)。随着2011年国家发布了第一批共27个支付牌照,非金融支付机构算是成为了正规军,再加上蓬勃发展的线上消费,大家都卯足劲,撸起袖子加油干了。有的人可能不知道支付牌照是何物,这个我会在接下来的二清文章里详细聊,简单说类似于我们的营业执照,你要倒腾用户的钱,做清结算得有国家承认的资格,不是随便玩的。 后来很多大公司都想玩儿金融,但没有支付牌照,该怎么办呢?支付牌照可不是说发就发的,他们就通过收购公司的方式间接获得,当时很值钱,尤其是银行断直连之前,拥有支付牌照的公司就是香饽饽。小米收购了内蒙古的捷付睿通,抖音收购了武汉的合众支付。

我放上这个截图,是想再次证明一下支付宝和银联是天生的冤家,名字都排在一起,哈哈。

这里顺便再提一下马化腾,说他抄袭不是毫无道理,马化腾的思路就是,云哥,你先在前面探路,你就看我跟(抄)不跟(抄)你就完了。支付宝费尽心思在前面摸着石头过河,腾哥就默默照搬,照搬还不算,我弄得还比你流行,这气不气人吧。我要是马云,我也恨马化腾。

当然,财付通的微信支付能火起来有其偶然性和必然性。微信支付的起步得益于当年的滴滴打车,那时大打价格战,车主和消费者两端补贴,所以就出现了很奇葩但又有意思的现象:1块钱可以打到车,打快车有时还可以打到奥迪A6。 不过,滴滴的条件就是必须用微信支付,就这样微信支付算是真正走进了百姓生活中(马化腾本人对这件事也是感到很庆幸),随着微信本身的火爆,微信支付已经完全超过支付宝,尤其是三四线城市以及农村。前几年支付宝之所以也搞即时通讯,就是想打破微信的独特用户黏性优势。可是,用户习惯真的太可怕了,至今还没人能撼动微信的地位,也就意味着没人能改变微信支付这种得天独厚的优势。

停,话题转回来,刚才说到第三方支付机构,支付宝接不了银联,那该怎么完成跨行的消费呢(即消费者和商家用的不同银行的账户)?

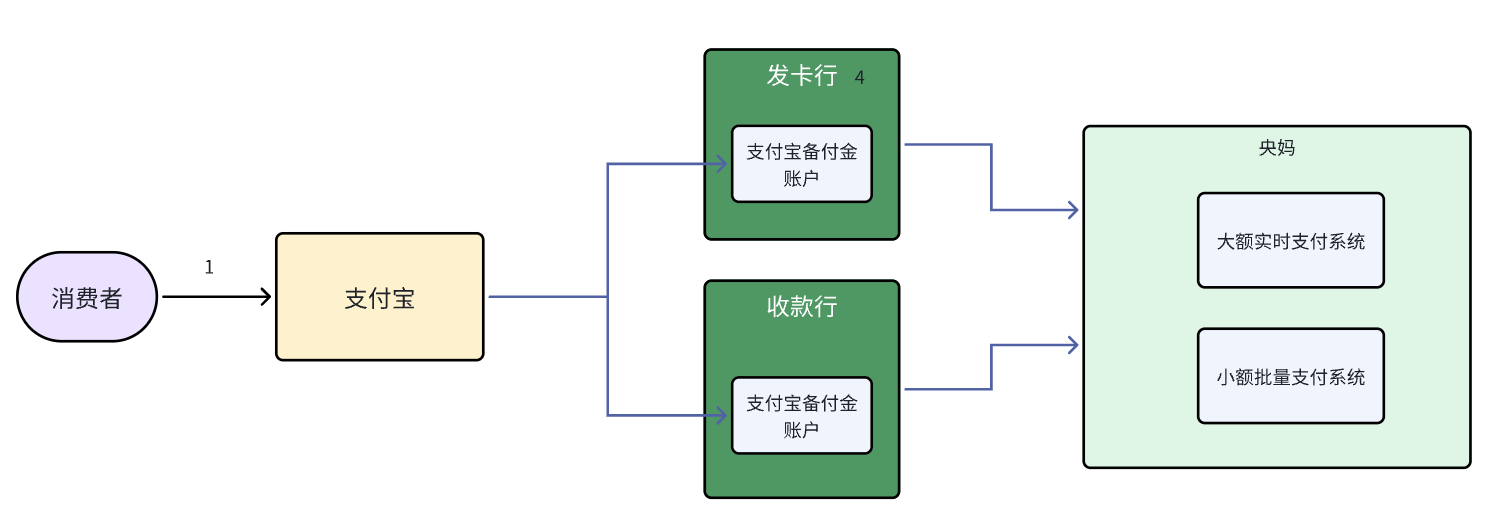

马云遭到银联拒绝后,就开始联系银行了,最早开绿灯的是杭州的建设银行,后来陆陆续续很多银行都接入了,至此开启了第三方支付的备付金+直连银行的时代。支付宝的快捷支付结构是这样的(这里没有描述支付宝早期,那时还得用网银和U盾,不方便):

简单业务流程是这样:商家和用户使用不同银行的账户,支付宝在不同的银行都开通了支付宝的账户(账户本身很复杂,分了三大类,不细说),作用就是在某个银行的总的资金池子。个体的资金最终都会以支付宝这个主体统一进行轧差与清算,整个过程是不经过大小额系统的,央行不知道支付宝到底都干了啥。

你就说强不强吧,可不可怕吧。此时的支付宝如日中天,牛逼炸了,每天如此大的交易量,超级多的资金流,银行都得求着和马云合作。我认为这也助长了马云的嚣张气焰,到处演讲,好为人师,狂妄自大,直到多年后的外滩说完最后一句”办公室理论“才戛然而止。历代浙商有个通病,生意做着做着,就容易漂,就想参政,就想对国家政策方针指指点点,当然,他们的结局都很相似。

这时国家不爽了,你支付宝是要上天咋滴,我国的金融机构还特么成为乙方了?你是不是可以在那儿疯狂替别人洗钱?你会不会为国外卖命?是不是就你想改变中国金融体系?你想改变银行?

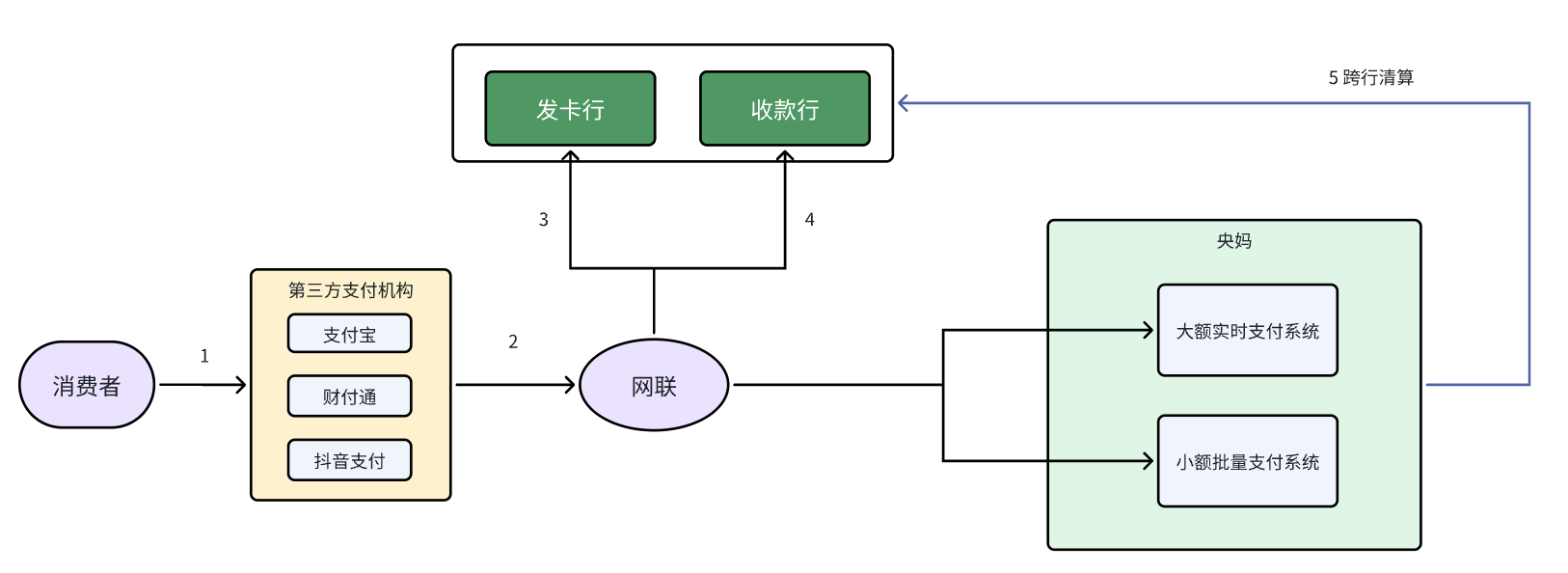

接着,国家出击了。2017年,网联问世了,开启了断直连时代,央行要求所有第三方支付不可直连银行,必须走网联。网联的作用与银联在Pos机时代的作用完全一致。从此以后,支付宝等第三方支付、银行这两者的角色和态度都发生了改变。写到这,我想说,国家实在太伟大了,否则整个中国的金融可能真被拿捏了,金融是国家之命脉,从国家战略来看,绝对不允许这种事情发生,不把支付宝摁住,后来的抖音支付更不好整。有的人把这个叫做收编,我并不认同,这件事是必须要做的。

国家另外一个高明地方就是,创建网联时把支付宝、微信等很多支付机构都拉上了,来,大家一起搞,你们都是一份子,一起搞建设,都入股,把责任心提上来啊。就这样,一家多方入股的公司成立了,未来多年的支付体系暂时成型。现在是这样:

网联充当了曾经银联在线下的角色,同时对接了第三方支付机构、银行以及央行三方。也就说,在线上通过任何一家非金融支付机构支付的款,每一笔交易都会经过网联。2023年,网联日均处理25亿笔交易,且系统运行稳定。可以看出,网联整个系统是相当强悍了,当前系统的压测峰值TPS可达到20w+/s。网联也和12306一样,算是国内神一般存在的系统。

当然,我对网联也没什么好感,这还要缘于我换工作时的经历。我2022年底参加了他们公司的面试,参加了四轮技术面以及一轮HR面,共五轮面试通过后,收了我各种材料,身份信息、当前流水、股票组成等等,前前后后沟通了两个月,最后竟然不了了之了,虽然我自己本身也不想去,但我对这种做法嗤之以鼻,这哪是一个有担当和责任的公司的所为啊。见微知著,从这件事上来看,我并不认为他们整体环境会有多好。当然,我并没有否定网联系统的技术水平。

好了,今天就啰嗦这么多,至于支付系统的前世今生以及何为二清,敬请下回分解。

![每日一题 --- 快乐数[力扣][Go]](https://img-blog.csdnimg.cn/direct/f118c99ed8fa4c7e8605e59ee937ce7b.png)