企业争相通过技术革新来领跑市场,机器人流程自动化(RPA)技术更是将企业的效率和成本控制推向了新的高度。但当人工智能(AI)的最新进展——生成式AI登上舞台时,它不仅带来了变革的可能,还提出了一个紧迫的问题:传统自动化的未来将何去何从?

UiPath,一家在RPA领域内名列前茅的公司,正面临着这场技术革命的风口浪尖。随着生成式AI的兴起,UiPath如何维持其行业领先地位,同时还要抓住这波新技术潮流的机遇,挑战来自各方的竞争者。

01 UiPath、RPA和生成式AI

许多RPA软件的付费订阅者提出了一个令人深思的问题:生成式人工智能是否将使RPA技术过时?这个问题引起了我们对UiPath(PATH)的关注,这是一家在机器人流程自动化市场占据领先地位的公司。UiPath最近公布了其年度财报,并透露正在研发生成式AI功能。

UiPath将在2025年6月或之前开始向部分客户展示他们的AI新产品

考虑到UiPath在超过10,830家公司中成功推广了其自动化解决方案,仅需在其平台中加入生成式AI功能,就有可能实现更大的收益增长。虽然新入市的竞争者可能不构成太大威胁,但现有的竞争对手可能通过采用AI技术来抢占更多市场份额。特别值得注意的是,UiPath在RPA领域的主要竞争者之一,微软(MSFT),正在向UiPath提供生成式AI功能,这种伙伴关系在目前的情况下显得尤为复杂。这种情况提出了一个问题:是否需要更加密切地关注我们的竞争对手?

UiPath表示,AI通过赋予自动化工具学习阅读、写作、倾听、识别模式及做出复杂决策的能力,极大地拓展了其功能。这种进步预计将使公司能够涉足更多用例,从而扩大其潜在的市场规模(TAM)。然而,这些对生成式AI的期待和计划,只有当我们见到现有客户带来的收入增长实实在在地体现出来时,才能算是得到了验证。

在最近的一次财报电话会议上,分析师们热切探讨了AI带来的机遇,特别提到了Cognition这家初创公司推出的受到社交媒体高度评价的新AI软件工程师产品。作为回应,UiPath介绍说,他们已经内部组建了一个顶尖的AI团队,旨在构建一种基础模型。这种模型结合了特定领域专家,如会计师或审计员的知识,以及如何利用系统应用程序的操作技能。这正是去年3亿美元研发开支所致力于实现的目标。

02 UiPath的收入增长

对于一家拥有颠覆性技术的公司,其收入增长的可接受水平部分地取决于公司的规模。规模越大的公司,实现高增长率就越具挑战性。当企业尝试在一个价值930亿美元的市场中获得份额时,收入增长率就成了衡量其市场份额获取成功与否的关键指标。一般而言,企业会期望至少实现双位数的增长率。UiPath预计今年的增长率将与Palantir相似,预计接近20%,值得注意的是,UiPath的市场估值仅为三分之一。

来源:Nanalyze

去年,UiPath从新客户中获得的收入增长仅占总增长的12%,而来自现有客户的增长占了88%。面对这样的增长模式,公司在销售和营销上的投入高达7.13亿美元,约占其总收入的55%,显示了为吸引新客户所付出的巨大成本。为了控制开支,公司已开始减少营运费用。尽管如此,去年公司还是实现了近3亿美元的正营业现金流,使得其现金储备增至18.7亿美元。部分现金被用于回购股份,这些股份相较于市场上一些过度炒作的AI公司而言,似乎被低估。

03 商业扩张与深化

净留存率(NRR)告诉我们每年现有客户的支出增加了多少,随着新客户变得更难获得,这变得越来越重要。UiPath每年提供一次他们的NRR数字,目前为119%,相比去年的124%有所下降。虽然下降总是让人担忧,但它仍然处于SaaS公司期望的大约120%平均水平附近。通过查看每个收入类别的客户净增长,也可以衡量现有客户的提升。

-

超过10万美元:269客户

-

超过100万美元一年:59客户

-

不足10万美元一年:30客户

近期,UiPath平台上新加入的低支出客户数量正在快速下降,但随着生成式人工智能(AI)技术的引入,这一趋势有望发生变化。UiPath新推出的“AI AutoPilot”功能,虽然被某些人宣传为可能取代微软Copilot的工具(尽管这种比较可能并不十分重要),但它为开发人员提供了实用的新工具。“在某些情况下,高达1000家公司正在考察Autopilot,”UiPath在其财报电话会议中提到,从而令人联想到Palantir AIP的情景。不过,仅仅是在非正式的场合展示一些演示工具,与在企业高层达成正式协议之间,仍有很大的距离。

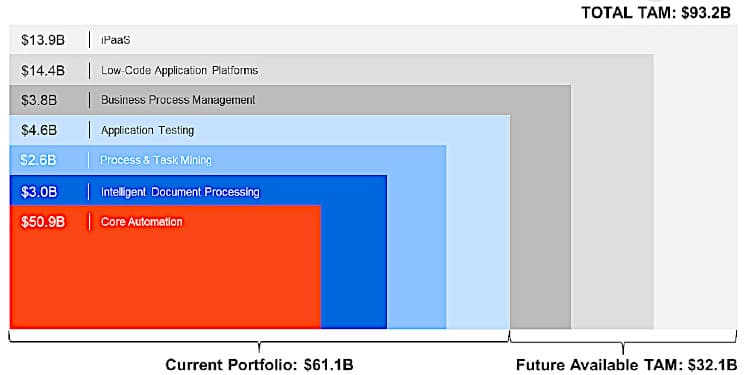

相较于吸引新客户,从现有客户那里获得更多收入往往更为容易。例如,GitLab和GitHub迅速推出了面向开发者的生成式AI工具,这些工具不仅提高了生产力,也为它们带来了潜在的收入翻倍机会。同理,UiPath通过利用生成式AI,预计将开拓新的盈利途径。考虑到UiPath在无代码和应用测试领域与DevOps的交集,生成式AI的加入可能进一步扩大其市场潜力。

UiPath的930亿美元TAM - 来源:UiPath

这引回到了分析师提出的关于UiPath计划如何面对AI新进入者竞争的问题。如果自主发展变成了一条无法通行的道路,他们显然拥有充足的现金储备来进行战略性收购。

04 对于UiPath股票的估值

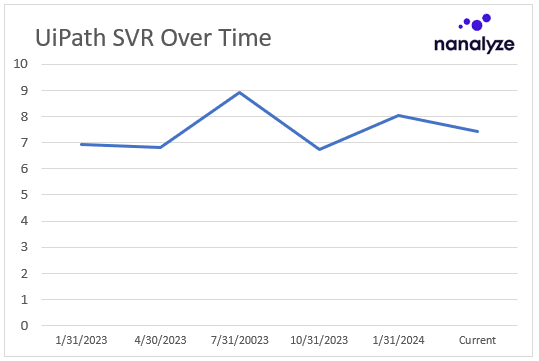

在公司从亏损转为盈利之前,我们使用一种简单的估值比率(SVR)来评估它,这种比率基于公司当前的收入水平。大约一年前,我们探讨了UiPath的股票是否被低估了。那时,UiPath的SVR是7.5,而行业平均水平大约是6.5。下面是这个比率随时间变化的趋势图:

来源:Nanalyze

估值比率的稳定性说明了尽管AI行业炒作频繁,但这并没有对UiPath的估值造成影响,这是一个积极的信号。我们倾向于投资于那些估值合理的优质公司。虽然我们已经将UiPath的持股比例提升至最大,但我们仍然会考虑增持,特别是如果其SVR低于7(即上文提到的数据点的平均值)时,这将被视为一个吸引人的投资机会。这与UiPath上市初期的SVR大约为38形成了鲜明对比。

05 结论

机器人流程自动化(RPA)为企业引入生成式人工智能(AI)提供了理想的起点。随着自动化技术变得更加智能,它们的功能不再局限于简单地重复预设的任务(类似于宏命令的记录和回放)。相反,这些技术正在进化为能够与人类通过电子邮件和聊天工具进行无缝交流的智能助手,就像真正的同事一样参与到工作流程中。

UiPath与其一大竞争对手微软的合作关系复杂而微妙,它既带来了合作的机会,也暗含了竞争的挑战。我们期待UiPath能通过其OpenAI的应用,提供超越微软Copilot的附加价值。真正的试金石将是收入增长——这将直接反映出UiPath是否能通过引入更多创新功能来增强其市场地位,而非仅仅为了与竞争者保持同步。若净留存率能再次显示出上升的趋势,这将是UiPath在其功能货币化方面取得成功的明确信号。

文章由RPA中国根据公开资料整理,如有侵权,请联系删除。

- END -