数据智能产业创新服务媒体

——聚焦数智 · 改变商业

深信服的转型,难以看到终点。

作为网安巨头的深信服,其业务体量曾度过一段高速增长的阶段。近五年,网络安全行业都处于持续增长的阶段,深信服也保持着整体业绩的增速。

但不能否认的是,如今深信服行业头部的地位已经岌岌可危。翻阅近三年的财报,自2021年起,深信服已经连续两年陷入“增收不增利”的困境,盈利能力堪忧,利润增长乏力。

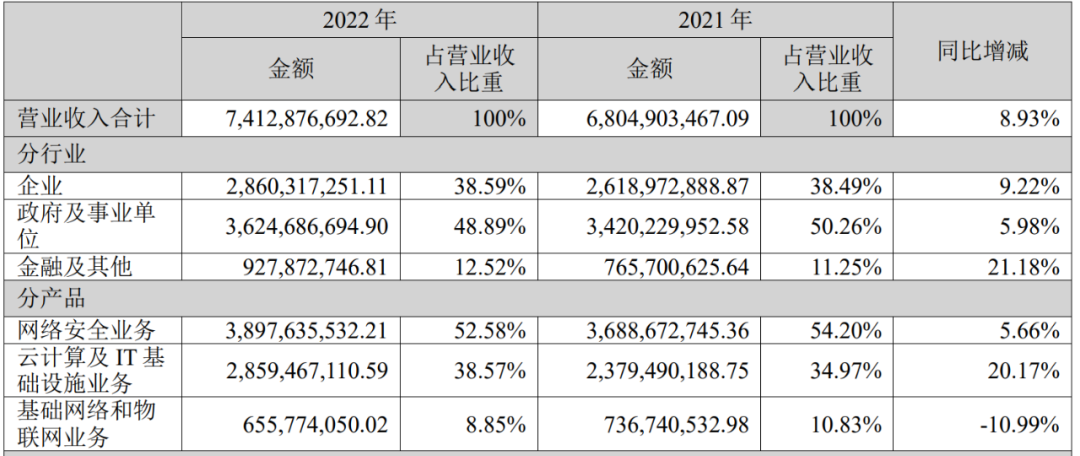

根据深信服最新发布的2022年年报,截止本报告期末,公司营业总收入为74.13亿元人民币,同比上升8.93%,归母净利润1.94亿元,同比下降28.84%。

深信服各项业务营收情况 来源:深信服财报

对于盈利能力持续下滑的原因,深信服早已给出答案。作为营收支柱的网安业务,产品竞争力有限,难以支撑业务的高速增长,近几年又陷入漫长的云化转型周期,短时间难见成效。

近些年,云计算业务成为深信服的第二增长曲线。纵观整个高速发展十余年的云计算市场,技术的更迭、理念的推进、模式的演变让玩家应接不暇,也预示着行业的发展只是初露冰山一角。深信服云计算业务的孵化、发展,也还需历经漫长的发展。

转型这条路上,深信服业务隐忧丛生,何时才能扭转不利的局面?

低谷期还未宣告结束

深信服有两大核心业务,分别是网络安全业务、云计算及IT基础设施业务。

其中,网络安全是深信服的第一大主业,已经经历了二十余年的发展,产品覆盖SaaS、边界安全、终端安全、云安全等领域,推出了公司全网行为管理、下一代防火墙、VPN等核心产品。

网络安全业务至今仍是深信服营收的主要支柱。2022年,深信服网络安全业务收入38.98亿元,同比增长 5.66%,占整体收入比重由 54.20% 下降至 52.58%;2022年公司毛利率为63.82%,网络安全业务毛利率为80.50%。网安是技术发展较为完备的赛道,不乏拥有完善服务能力的厂商。具体而言,在网安设备市场这一细分赛道,深信服的市场占有率也曾稳居前列,与奇安信、启明星辰三家公司并称为“网安三巨头”。

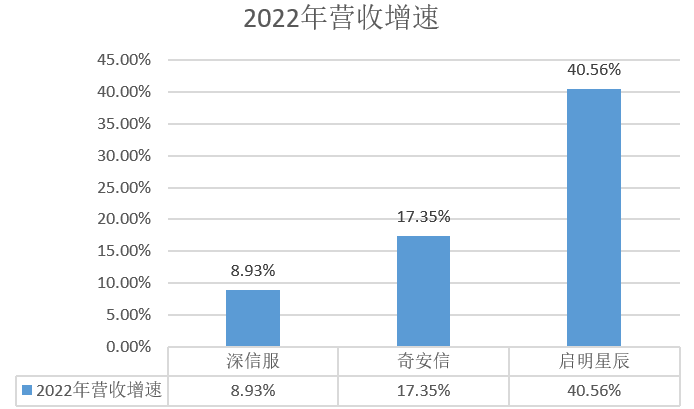

如今,深信服显而易见地掉队了。根据三家企业的2022年年报数据,网络安全业务的收入增长方面,奇安信和启明星辰的增速,分别为17.35%、40%,都高于深信服的8.93% 。

来源:各公司财报,数据猿整理

深信服推出的VPN、防火墙等产品,在各自领域有一定竞争力,但深信服仍无法避开网安市场的同质化问题,深信服的产品与其他厂商存在极高的相似性。这也意味着,深信服的产品可替代性非常高,核心竞争力还需要提升。

回溯其网安业务的发展历程,“云化”转型曾是一个重要的节点。在数字化转型的大背景下,网安行业也需要利用云计算、大数据能力,寻找破局的机会。

深信服是国内最先开始进行“云化”的网安企业,很早就提出了云检测与云防御理念。而且,深信服在云计算领域的布局,也很早就开展起来了,此前的积累也能协助网安“云化”转型。

但直到2021年的春天,深信服才开启“全面云化”战略,决定深入云计算赛道。一方面是战略转型的节点较晚,另一方面,也是当时的深信服并未拿出破釜沉舟的决心,在资源投入上较为谨慎。

一年后,深信服云计算业务的两位掌舵人宋锐和曹心驰离职,内部开启了新一轮的调整与反思,深信服的“全面云化”转型周期似乎也被继续拉长。

如今,深信服的竞争对手,已经不限于网安行业本来的玩家,公有云服务商及其推出的不少数字化产品,动了头部网安企业的蛋糕,给他们造成了一定压力。

另外,现今行业客户都在寻求IT集约化的方案,企业只需要找到处于生态链最顶端的客户,就能连接下游、多层级的中小客户,但这些处于顶端的大客户,不少已经被掌握在头部公有云服务商手中。

主营业务发展不力之外,近几年复杂多变的大环境,也给深信服改善利润这件事,增加了阻力。

伴随着政策指引、AI技术的发展,网络安全行业或将迎来巨大的市场增量,但目前而言,未来仍未到来。与深信服相似的是,不少企业都在保持或加大人力投入,并未换来收入增长。

宏观经济环境的变化,让不少客户减少开支预算,相关管控对企业的业务正常开展也造成了影响,不利于网安企业的市场开拓。

另外,2022年四季度曾出现疫情,而深信服的销售收入,一直呈现显著的季节性特征。每年上半年销售订单相对较少,销售收入集中在下半年,不可避免地受到影响。

不过,疫情并未影响深信服的客户回款。2022年,其应收账款占总资产之比仅为7%,远低于一般公司水平。2022年,其总资产周转率为0.64次,上年同期为0.66次,表现良好。

一般来说,网安领域的主要客户群体,如政府、教育、医疗行业等,应收账款的回款周期较长,在政府客户减少资金、延迟付款或不再续约的情况下,网安企业的投入和产出很难匹配。

深信服也在这些客户群体上投入了较多资源,但在应收账款和资产周转率这两项数据上,深信服均优于其他同行企业。

主要原因在于其“与众不同”的销售模式上。深信服产品及服务的销售以渠道代理为主、直销为辅,渠道代理商占比超过95%,承担了现金流压力。

但凡事有利也有弊,依赖渠道代理模式的深信服,一直很难在产品中推广订阅制模式。。

为了逆转网安业务的颓势,深信服曾效仿海外盛行的订阅模式,提出XaaS(一切皆服务)优先的战略目标。

以打破其所依赖的代理销售为主的渠道模式,转而通过直销在线交付产品。这一策略,可以让深信服提供的服务从一次性收费,走向按期收费,提高产品复购率。

不过,这一转型的策略并未引起太大的反响,深信服仍以渠道销售为主,今年2月9日,深信服曾在投资者互联平台上表示,目前公司订阅类业务的收入占比仍较小。

置身云计算的“内卷”洪流之中

当主要业务的发展出现颓势,深信服必须再次证明自己的成长性。云计算业务,正是当下深信服当下的着力点。

近年来,云计算产业规模的年增长率在30%以上,明显高于网络安全产业。不少网安企业已经蹭起了AI技术、GPT的热度,举行发布会、推出相关产品矩阵,但没有技术能力支撑的产品服务,只能带来短暂的股价攀升,无法支撑起业绩增长。

深信服自2012年布局云计算业务,至今已有十年。深信服主要为各行业客户提供数字化转型解决方案,2014年推出商用的桌面虚拟化产品aDesk,2016年开发了第一个基于AI技术的杀毒引擎SAV,从云基础设施软件到桌面云、超融合等都有涉及,主要解决客户初期上云、多业务上云、私有云和混合云建设等阶段的难题。

其中,在深信服进入超融合领域时,同期布局的只有华为、华云数据等少数玩家。巧合的是,深信服的三个创始人中,何朝曦、熊武都来自华为。

过去,网络安全业务一直是深信服的营收支柱,自其推出了众多云计算产品服务后,网络安全业务的营收占比便开始下降。

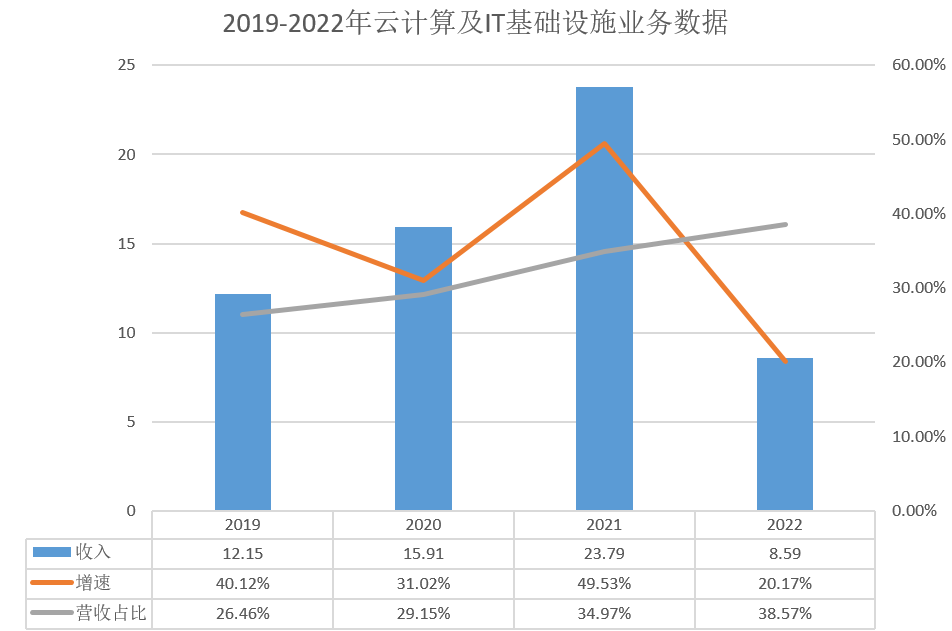

2019-2021年,其云计算及IT基础设施业务收入分别为12.15亿元、15.91亿元、23.79亿元,同比分别增长40.12%、31.02%、49.53%,占当期营业收入的比重分别为26.46%、29.15%、34.97%。

2022年,这一业务的收入为8.59亿元,同比增长20.17%,营收占比提升至38.57%,为深信服贡献了又一条增长路径。不过,云计算业务仅拥有43.56%的毛利率,远低于网安业务的80.50%。

来源:深信服财报,数据猿整理

深信服对云计算业务的投入,有先见之明,但2022年约为28.59亿元的业务营收,规模还较小,与同类玩家对比,增速也并不突出。

如今企业IT架构日益复杂、上云成为必经之路,云计算的发展势头之下还有暗流涌动。

目前国内企业上云率仍处于较低水平。云服务商难以通过标准化服务满足各行各业企业的差异化需求。

今年以来,还有不少客户以缩减开支为目的,优化云成本,除此之外,部分客户也开始关注“过度云资源使用”的问题,来严格审查支出情况。

与此同时,云计算技术又在快速迭代。今年3月,OpenAI发布了ChatGPT4.0版本,很快便有不少国内厂商跟进,应用到自己的业务与产品中。

放眼未来,云计算业务也很难为深信服带来更多利润增长。

网安与云计算,都在等待一个久违的破局时刻

未来几年,云计算“烧钱游戏”的本质不会改变。企业需要面向客户需求不断创新,投入大量的资金、技术,深化产品研发能力。

目前而言,国内企业的投入力度各有不同,但都看不到“钱”景。阿里云智能总裁张建锋曾提及,阿里云分别在2017年、2020年投入总3000亿元在阿里云业务中,如今该业务仍然处于烧钱状态。

到了网安赛道,企业的投入就开始大打折扣,比如,三六零2022年的投入约33亿元。深信服2022年已经拿出20%以上的营收投入研发,但整体研发费用仅有22亿元。

今年以来,深信服对云计算的投入仍在进行。4月13日,深信服发行可转债申请获深交所审核通过,募集资金将用于长沙网络安全与云计算研发基地建设项目、软件定义IT基础架构项目,募投金额分别为5.14、7.01亿元。

可以看出,募集资金将有一大部分用于云计算业务的研发投入,深信服还提到,将对下一代超融合模块、云计算管理平台aCMP模块、桌面云aDESK模块、软件定义分布式存储aStor模块等软件定义的IT基础架构进行研发升级。

研发投入,直接决定了云计算服务商们将自己置身于何种竞争维度中。如今服务商需要具备的综合能力,已经不限于芯片、数据中心等基础设施建设能力,还包括市场渠道的扩张能力、和构建上层应用所需要的平台能力。

在综合实力上,深信服还未建立起竞争壁垒,存在不少薄弱之处。比如,其不可能把云计算业务的客户关系,全都交给渠道合作伙伴维护,但深信服的渠道体系还未优化成功。

在很长一段时间内,深信服仍无法将云计算,作为一项能在短期内带来显著增量的业务。长期置身云计算行业的“内卷”之中,还将存在拖累现金流的风险。

在云与安全两大战略持续推进的过程中,网络安全业务仍是深信服的底层基础。

长期来看,网安业务行业的底层逻辑未变,深信服在行业内仍有一席之地。

网络安全行业也颇具潜力。未来在数字经济中的地位将越来越不可替代。从AICG技术发展带来了新的信息安全问题,到频频发布相关政策,都预示着网络安全行业将迎来更多需求,释放更多潜力。

等到未来大环境有所改善之时,网安行业的发展或将重新回到正轨,能带动深信服的主营业务回升,推动云化转型。同时,云技术的投入、积累的能力,和深信服的网安业务密切相关,能力可以复用。

整体而言,无论是网络安全业务,还是云计算业务,深信服都处于一个较为艰难的时刻、一个探索新的成长路径的过程中。

高利润的网络安全服务,与低毛利的云计算业务之间,如何取舍、如何平衡?这将是一个长期困扰深信服的问题。如今深信服的一举一动,都可能关乎如何越过周期、看到未来,其中的警惕与谨慎,不言而喻。

文:向阳 / 数据猿