文章目录

- 期权交易策略及其运用

- 期权交易头寸及其运用

- 运用期权进行静态套期保值

- 运用期权进行杠杆投资

- 卖空期权进行投机

- 期权交易策略及其运用

- 标的资产与期权组合

- 价差(Spreads)

- 垂直价差

- 水平价差

- 混合期权

- 跨式组合策略

- 勒式组合

- 条式组合

- 带式组合

- 期权交易策略总结

期权交易策略及其运用

期权交易头寸及其运用

运用期权进行静态套期保值

静态套期保值:一次交易后直至到期都不再调整的套期保值交易

动态套期保值:止损策略、基于希腊字母的套期保值策略

运用期权进行杠杆投资

期权可以提供杠杆的作用。对期权多头来说,若市场价格走势与预期相同,一个小比例的价格变化即会带来放大的收益;若市场价格走势与预期相反,一个小比例的价格变化即会带来放大的亏损。

卖空期权进行投机

若未来标的资产价格发生不利变化,空头面临巨大甚至是无限的亏损。

若市场价格走势与空头预期相同,可投机获利,虽然数额不大,但在建仓时即获现金(还需考虑保证金-现在、未来)。

期权交易策略及其运用

标的资产与期权组合

股票多头+看涨期权的空头:称为出售一个有担保的看涨期权(writing a covered call)。

股票空头+看涨期权的多头:称为购买一个有保护的看涨期权(buy a protective call)

价差(Spreads)

购买一个期权,出售一个有着不同约定价格或到期日的同类期权。

垂直价差

牛市价差:购入期权的行权价格低于出售期权的行权价格,即由一份期权多头与一份同一期限较高行权价格的期权空头组成。

预期资产价格上升时,通常采用牛市价差策略。

优点:可以通过期权锁定利润、所支付的费用要少于购买单个平价期权的费用。出售较高约定价格的一个看涨期权的收入可减少购买期权时所花的费用。

缺陷:当资产价格上升超过较高的约定价格时,采用此策略会丧失潜在的收益;购买较低约定价格的看涨期权所获的利润,会被售出较高约定价格的看涨期权所遭受的损失抵消;牛市价差的利润是有限的,即为两个约定价格的差减去初始的净支出。

熊市价差:由一份期权多头与一份同一期限较低行权价格的期权空头组成。

看涨期权的熊市价差组合和看跌期权的熊市价差组合差别在于:前者在期初有正的现金流,后者在期初则有负的现金流,但后者的期末回报大于前者。

预期资产价格下跌时,通常采用熊市价差策略。

在组合牛市或熊市价差时,必须考虑:净费用支出、资产价格可能移动的方向、时间因素。

如果预期价格可能会有非常明显的变动,投机者就会选择约定价格非常分散的期权组合策略。当然还要考虑期权费用和时间价值衰减影响。

Box Spread:是一个看涨期权的牛市价差和一个看跌期权的熊市价差的组合。

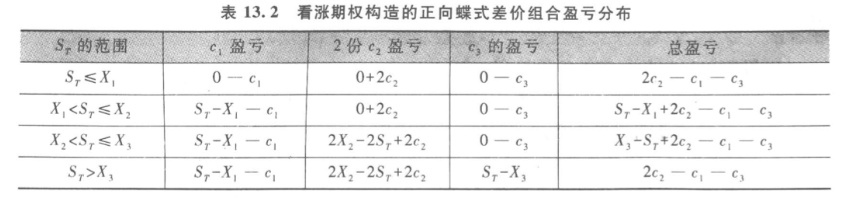

蝶式价差:是由四份具有相同期限、不同行权价格的同种期权头寸组成的。

看涨期权的正向蝶式价差组合:由行权价格分别为 X 1 , X 3 X_1,X_3 X1,X3 的看涨期权多头和两份行权价格为 X 2 = ( X 1 + X 3 ) / 2 X_2=(X_1+X_3)/2 X2=(X1+X3)/2 的看涨期权空头组成。下表 c 1 , c 2 , c 3 c_1,c_2,c_3 c1,c2,c3 分别代表行权价格为 X 1 , X 2 , X 3 X_1,X_2,X_3 X1,X2,X3 的看涨期权价格。

看涨期权的反向蝶式价差组合:由行权价格分别为 X 1 , X 3 X_1,X_3 X1,X3 的看涨期权空头和两份行权价格为 X 2 = ( X 1 + X 3 ) / 2 X_2=(X_1+X_3)/2 X2=(X1+X3)/2 的看涨期权多头组成。

只有在非常靠近到期日时,典型的蝶形才出现。在其他时间,采用蝶形组合策略几乎没有损失的风险(利润线几乎是水平的)。

由于蝶形策略的净费用支出较低,因而盈亏临界点的间距比相应的跨式策略要小。

与跨式策略或勒形策略相比,蝶形策略的另一特点是对隐含变动率变化几乎不敏感。如果希望利用隐含变动率的变化来获利,则最好采用跨式或勒形策略,而不要用蝶形策略。

看跌期权的多头蝶式价差:

秃鹰价差:与蝶式价差很相似,只不过有两个中间约定价格( X 2 , X 3 X_2,X_3 X2,X3)。

比率价差和反价差组合:比率价差是指售出的期权比购入的期权要多的一种组合。比率反价差是指购入的期权比售出的期权要多的一种组合。

水平价差

又称日历价差(Calendar Spreads)或差期价差或时间价差。不能使用“搭积木”的方式来建立组合。

购入和售出期权的约定价格相同,但到期日不同。

不能同时持有两个期权直至到期。

采用此策略并没有太多的盈利或损失,主要是在相对静止的市场上,通过时间价值衰减的有利影响来获利。

Calendar spread: 出售到期日短、购买到期日长的期权。包括:neutral/bullish/bearish

Reverse calendar spread: 购买到期日短、出售到期日长的期权。

Neutral calendar spread: 行权价格接近当前的股价

Bullish calendar spread: 更高的行权价格

Bearish calendar spread: 更低的行权价格

混合期权

混合期权由看涨期权和看跌期权的头寸组合而成。包括:跨式组合(straddle)、勒式组合(strangle)、strips、straps

跨式组合策略

由具有相同行权价格、相同期限的一份看涨期权和一份看跌期权组成。

分为两种:底部跨式组合和顶部跨式组合。前者由两份多头组成,后者由两份空头组成。

多头跨式策略:当到期日时资产价格与约定价格偏离得越远,获利越丰厚。

勒式组合

又称为宽跨式策略(strangle)。与跨式组合策略的构成基本相同,但所用期权的约定价格不同。

是由相同到期日但行权价格不同的一份看涨期权和一份看跌期权组成,其中看涨期权的执行价格高于看跌期权。也分为底部和顶部,前者由多头组成,后者由空头组成。

宽跨式策略费用很低,这就减少了资产价格必须移动的幅度。

资产价格必须上升或下降移动程度才能使两种期权中的一种变为盈利型期权,这就增加了资产价格所必须移动的幅度。

这两个因素使得盈亏临界点之间距离为两个约定价格的间距加上两倍的购买费用。此距离比采用跨式策略的间距大。

条式组合

由具有相同行权价格、相同期限的一份看涨期权和两份看跌期权组成。也分为底部和顶部。

带式组合

由具有相同行权价格、相同期限的两份看涨期权和一份看跌期权组成。也分为底部和顶部。

期权交易策略总结

资产+期权:有保护的看涨(跌)

期权+期权:

{ 价 差 { 垂 直 价 差 { 牛 市 价 差 ( 买 进 的 期 权 执 行 价 比 卖 出 的 低 ) 与 熊 市 价 差 蝶 式 价 差 ( X 1 < X 2 < X 3 , 对 最 大 最 小 执 行 价 的 各 买 一 份 , 卖 两 份 中 间 执 行 价 ) 秃 鹰 价 差 ( X 1 < X 2 < X 3 < X 4 ) 比 率 价 差 ( 卖 的 期 权 比 买 的 多 ) 和 反 比 率 水 平 价 差 混 合 期 权 { 跨 式 : 相 同 执 行 价 的 1 c a l l + 1 p u t 勒 式 : X 1 < X 2 条 式 ( 1 c a l l + 2 p u t ) 、 带 式 ( 2 c a l l + 1 p u t ) \begin{cases}价差\begin{cases}垂直价差\begin{cases}牛市价差(买进的期权执行价比卖出的低)与熊市价差\\蝶式价差(X_1<X_2<X_3,对最大最小执行价的各买一份,卖两份中间执行价)\\秃鹰价差(X_1<X_2<X_3<X_4)\\比率价差(卖的期权比买的多)和反比率\end{cases}\\水平价差\end{cases}\\混合期权\begin{cases}跨式:相同执行价的1call+1put\\勒式:X_1<X_2\\条式(1call+2put)、带式(2call+1put)\end{cases}\end{cases} ⎩⎪⎪⎪⎪⎪⎪⎪⎪⎪⎪⎪⎪⎪⎨⎪⎪⎪⎪⎪⎪⎪⎪⎪⎪⎪⎪⎪⎧价差⎩⎪⎪⎪⎪⎪⎪⎨⎪⎪⎪⎪⎪⎪⎧垂直价差⎩⎪⎪⎪⎨⎪⎪⎪⎧牛市价差(买进的期权执行价比卖出的低)与熊市价差蝶式价差(X1<X2<X3,对最大最小执行价的各买一份,卖两份中间执行价)秃鹰价差(X1<X2<X3<X4)比率价差(卖的期权比买的多)和反比率水平价差混合期权⎩⎪⎨⎪⎧跨式:相同执行价的1call+1put勒式:X1<X2条式(1call+2put)、带式(2call+1put)