预测I:单变量,重尾¶

本教程介绍了预测模块,用Pyro模型进行预测的框架。本教程只涵盖单变量模型和简单的可能性。本教程假设读者已经熟悉慢病毒感染和张量形状.

另请参见:

-

预测II:状态空间模型

-

预测三:层次模型

摘要¶

-

要创建预测模型:

-

创建预测模型班级。

-

实现。模型(零数据,协变量)使用标准Pyro语法的方法。

-

中的所有时间局部变量进行采样self.time_plate语境。

-

最后调用。predict(noise_dist,预测)方法。

-

-

若要定型预测模型,请创建一个预报员对象。

-

训练可能是不稳定的,你需要调整超参数并随机重启。

-

重新参数化可以帮助学习,例如LocScaleReparam.

-

-

为了预测未来,从一个

Forecaster以数据和协变量为条件的对象。 -

要模拟季节性,请使用助手周期性_特征(), 周期性重复(),以及periodic_cumsum().

-

要对重尾数据建模,请使用稳定的分发和稳定程序.

-

若要评估结果,请使用回溯测试()助手或低级损失函数。

[1]:

import torch

import pyro

import pyro.distributions as dist

import pyro.poutine as poutine

from pyro.contrib.examples.bart import load_bart_od

from pyro.contrib.forecast import ForecastingModel, Forecaster, backtest, eval_crps

from pyro.infer.reparam import LocScaleReparam, StableReparam

from pyro.ops.tensor_utils import periodic_cumsum, periodic_repeat, periodic_features

from pyro.ops.stats import quantile

import matplotlib.pyplot as plt%matplotlib inline

assert pyro.__version__.startswith('1.9.1')

pyro.set_rng_seed(20200221)

[2]:

dataset = load_bart_od()

print(dataset.keys())

print(dataset["counts"].shape)

print(" ".join(dataset["stations"]))

dict_keys(['stations', 'start_date', 'counts']) torch.Size([78888, 50, 50]) 12TH 16TH 19TH 24TH ANTC ASHB BALB BAYF BERY CAST CIVC COLM COLS CONC DALY DBRK DELN DUBL EMBR FRMT FTVL GLEN HAYW LAFY LAKE MCAR MLBR MLPT MONT NBRK NCON OAKL ORIN PCTR PHIL PITT PLZA POWL RICH ROCK SANL SBRN SFIA SHAY SSAN UCTY WARM WCRK WDUB WOAK

Pyro预测框架介绍¶

Pyro的预测框架包括:- a预测模型基类,谁的.model()方法可以为自定义预测模型实现预报员使用训练和预测的类ForecastingModels,和- a回溯测试()帮助评估模型的一些指标。

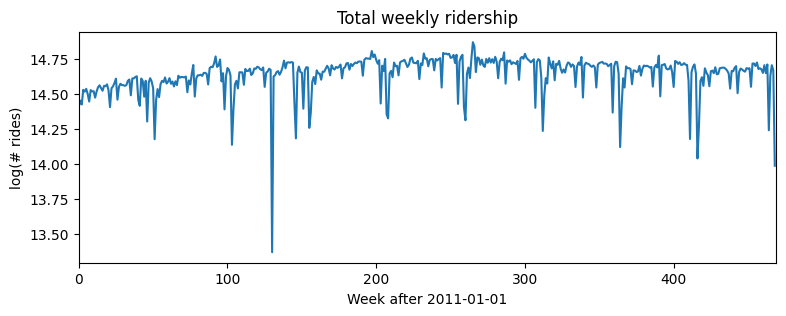

考虑一个简单的单变量数据集,比如每周一次BART火车网络中所有车站的乘客总数。这个数据大概是对数的,所以我们用对数变换来建模。

[3]:

T, O, D = dataset["counts"].shape

data = dataset["counts"][:T // (24 * 7) * 24 * 7].reshape(T // (24 * 7), -1).sum(-1).log()

data = data.unsqueeze(-1)

plt.figure(figsize=(9, 3))

plt.plot(data)

plt.title("Total weekly ridership")

plt.ylabel("log(# rides)")

plt.xlabel("Week after 2011-01-01")

plt.xlim(0, len(data));

先说一个简单的对数线性回归模型,没有趋势性和季节性。注意,虽然这个例子是单变量的,但是Pyro的预测框架是多变量的,所以我们经常需要使用.unsqueeze(-1), .expand([1]),以及.to_event(1).

[4]:

# 定义一个继承自ForecastingModel的Model2类。

class Model2(ForecastingModel):def model(self, zero_data, covariates):data_dim = zero_data.size(-1)feature_dim = covariates.size(-1)# 定义模型的偏差项,使用正态分布进行采样。bias = pyro.sample("bias", dist.Normal(0, 10).expand([data_dim]).to_event(1))# 定义模型的权重,使用正态分布进行采样。weight = pyro.sample("weight", dist.Normal(0, 0.1).expand([feature_dim]).to_event(1))# 我们将会采样一个全局的时间尺度参数,在时间板(plate)之外,# 然后在时间板内部采样局部独立同分布(iid)噪声。drift_scale = pyro.sample("drift_scale",dist.LogNormal(-20, 5).expand([1]).to_event(1))with self.time_plate: # 使用时间板来表示时间序列数据。# 使用重参数化技术来提高变分拟合的效果。即使移除这个上下文管理器,# 模型仍然是正确的,但拟合效果看起来会更差。with poutine.reparam(config={"drift": LocScaleReparam()}):drift = pyro.sample("drift", dist.Normal(zero_data, drift_scale).to_event(1))# 采样了iid "drift" 噪声之后,我们可以以任何时间依赖的方式组合它。# 重要的是保持板内的所有内容独立,并在板外应用依赖变换。motion = drift.cumsum(-2) # 一个布朗运动。# 预测现在包括三个项:布朗运动项、偏差项和协变量项。prediction = motion + bias + (weight * covariates).sum(-1, keepdim=True)# 确保预测的形状与zero_data的形状一致。assert prediction.shape[-2:] == zero_data.shape# 构建噪声分布并进行预测。noise_scale = pyro.sample("noise_scale", dist.LogNormal(-5, 5).expand([1]).to_event(1))noise_dist = dist.Normal(0, noise_scale)self.predict(noise_dist, prediction)# First we need some boilerplate to create a class and define a .model() method.

class Model1(ForecastingModel):# We then implement the .model() method. Since this is a generative model, it shouldn't# look at data; however it is convenient to see the shape of data we're supposed to# generate, so this inputs a zeros_like(data) tensor instead of the actual data.def model(self, zero_data, covariates):data_dim = zero_data.size(-1) # Should be 1 in this univariate tutorial.feature_dim = covariates.size(-1)# The first part of the model is a probabilistic program to create a prediction.# We use the zero_data as a template for the shape of the prediction.bias = pyro.sample("bias", dist.Normal(0, 10).expand([data_dim]).to_event(1))weight = pyro.sample("weight", dist.Normal(0, 0.1).expand([feature_dim]).to_event(1))prediction = bias + (weight * covariates).sum(-1, keepdim=True)# The prediction should have the same shape as zero_data (duration, obs_dim),# but may have additional sample dimensions on the left.assert prediction.shape[-2:] == zero_data.shape# The next part of the model creates a likelihood or noise distribution.# Again we'll be Bayesian and write this as a probabilistic program with# priors over parameters.noise_scale = pyro.sample("noise_scale", dist.LogNormal(-5, 5).expand([1]).to_event(1))noise_dist = dist.Normal(0, noise_scale)# The final step is to call the .predict() method.self.predict(noise_dist, prediction)

我们现在可以通过创建一个预报员对象。我们将把数据分成[T0,T1)用于培训和[T1,T2)为了测试。

[5]:

T0 = 0 # begining T2 = data.size(-2) # end T1 = T2 - 52 # train/test split

[6]:

%%time pyro.set_rng_seed(1) pyro.clear_param_store() time = torch.arange(float(T2)) / 365 covariates = torch.stack([time], dim=-1) forecaster = Forecaster(Model1(), data[:T1], covariates[:T1], learning_rate=0.1)

INFO step 0 loss = 484401 INFO step 100 loss = 0.609042 INFO step 200 loss = -0.535144 INFO step 300 loss = -0.605789 INFO step 400 loss = -0.59744 INFO step 500 loss = -0.596203 INFO step 600 loss = -0.614217 INFO step 700 loss = -0.612415 INFO step 800 loss = -0.613236 INFO step 900 loss = -0.59879 INFO step 1000 loss = -0.601271

CPU times: user 4.37 s, sys: 30.4 ms, total: 4.4 s Wall time: 4.4 s

接下来,我们可以从预测者那里抽取后验样本进行评估,传递全部协变量,但只传递部分数据。我们会用Pyro的分位数()绘制中位数和80%置信区间的函数。为了评估适合度,我们将使用eval_crps()计算连续分级概率得分;这是评估重尾分布的分布拟合度的一个很好的指标。

[7]:

samples = forecaster(data[:T1], covariates, num_samples=1000)

p10, p50, p90 = quantile(samples, (0.1, 0.5, 0.9)).squeeze(-1)

crps = eval_crps(samples, data[T1:])

print(samples.shape, p10.shape)plt.figure(figsize=(9, 3))

plt.fill_between(torch.arange(T1, T2), p10, p90, color="red", alpha=0.3)

plt.plot(torch.arange(T1, T2), p50, 'r-', label='forecast')

plt.plot(data, 'k-', label='truth')

plt.title("Total weekly ridership (CRPS = {:0.3g})".format(crps))

plt.ylabel("log(# rides)")

plt.xlabel("Week after 2011-01-01")

plt.xlim(0, None)

plt.legend(loc="best");

torch.Size([1000, 52, 1]) torch.Size([52])

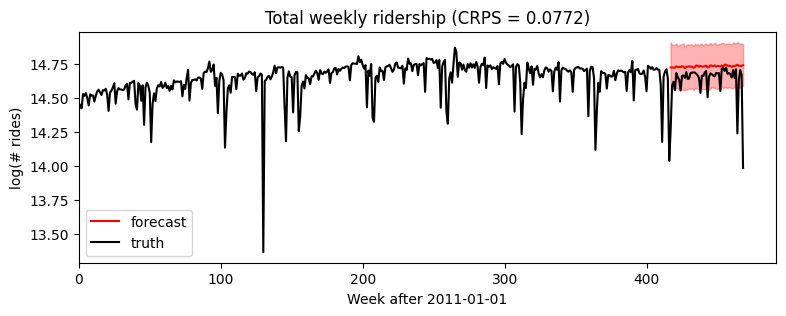

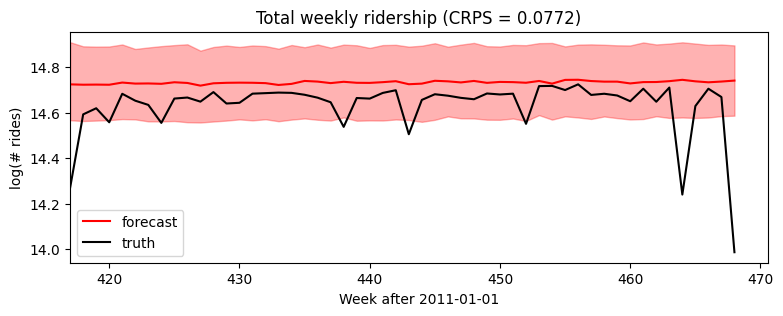

放大到预测区域,我们看到该模型忽略了季节性行为。

[8]:

plt.figure(figsize=(9, 3))

plt.fill_between(torch.arange(T1, T2), p10, p90, color="red", alpha=0.3)

plt.plot(torch.arange(T1, T2), p50, 'r-', label='forecast')

plt.plot(torch.arange(T1, T2), data[T1:], 'k-', label='truth')

plt.title("Total weekly ridership (CRPS = {:0.3g})".format(crps))

plt.ylabel("log(# rides)")

plt.xlabel("Week after 2011-01-01")

plt.xlim(T1, None)

plt.legend(loc="best");

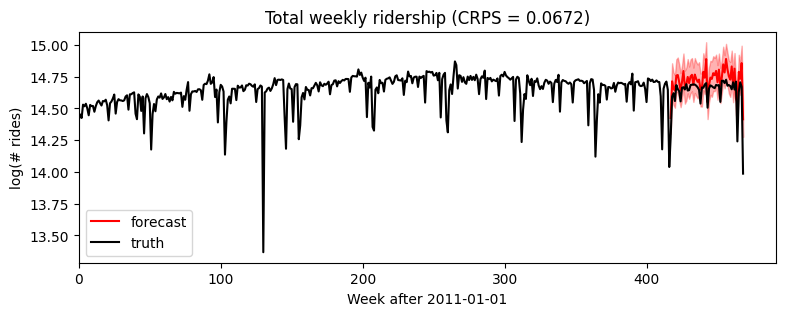

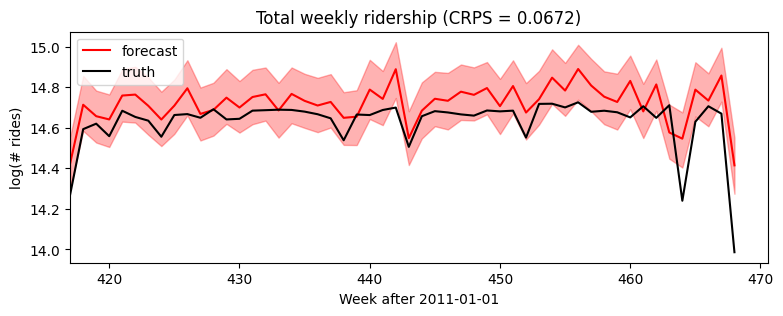

我们可以简单地通过添加新的协变量来添加每年的季节性成分(注意,我们已经在模型中处理了feature_dim > 1).

[9]:

%%time pyro.set_rng_seed(1) pyro.clear_param_store() time = torch.arange(float(T2)) / 365 covariates = torch.cat([time.unsqueeze(-1),periodic_features(T2, 365.25 / 7)], dim=-1) forecaster = Forecaster(Model1(), data[:T1], covariates[:T1], learning_rate=0.1)

INFO step 0 loss = 53174.4 INFO step 100 loss = 0.519148 INFO step 200 loss = -0.0264822 INFO step 300 loss = -0.314983 INFO step 400 loss = -0.413243 INFO step 500 loss = -0.487756 INFO step 600 loss = -0.472516 INFO step 700 loss = -0.595866 INFO step 800 loss = -0.500985 INFO step 900 loss = -0.558623 INFO step 1000 loss = -0.589603

CPU times: user 4.5 s, sys: 34.3 ms, total: 4.53 s Wall time: 4.54 s

[10]:

samples = forecaster(data[:T1], covariates, num_samples=1000)

p10, p50, p90 = quantile(samples, (0.1, 0.5, 0.9)).squeeze(-1)

crps = eval_crps(samples, data[T1:])plt.figure(figsize=(9, 3))

plt.fill_between(torch.arange(T1, T2), p10, p90, color="red", alpha=0.3)

plt.plot(torch.arange(T1, T2), p50, 'r-', label='forecast')

plt.plot(data, 'k-', label='truth')

plt.title("Total weekly ridership (CRPS = {:0.3g})".format(crps))

plt.ylabel("log(# rides)")

plt.xlabel("Week after 2011-01-01")

plt.xlim(0, None)

plt.legend(loc="best");

[11]:

plt.figure(figsize=(9, 3))

plt.fill_between(torch.arange(T1, T2), p10, p90, color="red", alpha=0.3)

plt.plot(torch.arange(T1, T2), p50, 'r-', label='forecast')

plt.plot(torch.arange(T1, T2), data[T1:], 'k-', label='truth')

plt.title("Total weekly ridership (CRPS = {:0.3g})".format(crps))

plt.ylabel("log(# rides)")

plt.xlabel("Week after 2011-01-01")

plt.xlim(T1, None)

plt.legend(loc="best");

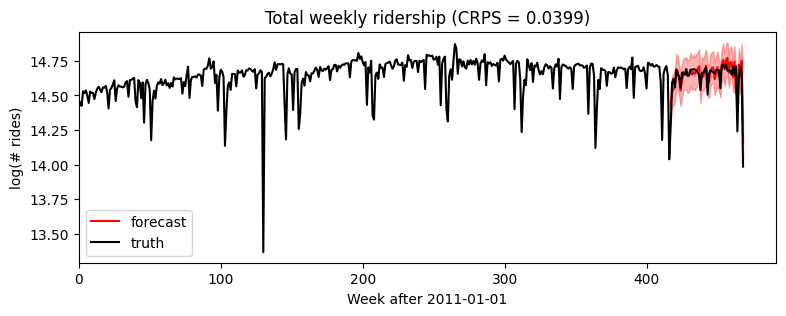

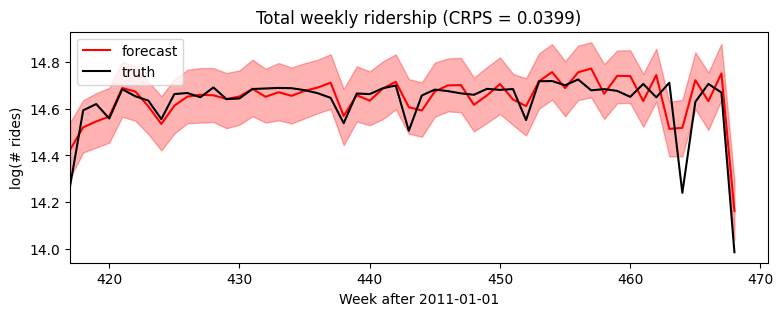

时间局部随机变量:self.time_plate¶

到目前为止,我们已经看到了ForecastingModel.model()方法和self.predict()。特定于预测的最后一部分语法是self.time_plate时间局部变量的上下文。要了解这是如何工作的,请考虑将上面的全球线性趋势模型改为局部水平模型。请注意poutine.reparam()handler是一个通用的Pyro推理技巧,不是专门针对预测的。

[12]:

# 定义一个继承自ForecastingModel的Model2类。

class Model2(ForecastingModel):def model(self, zero_data, covariates):data_dim = zero_data.size(-1)feature_dim = covariates.size(-1)# 定义模型的偏差项,使用正态分布进行采样。bias = pyro.sample("bias", dist.Normal(0, 10).expand([data_dim]).to_event(1))# 定义模型的权重,使用正态分布进行采样。weight = pyro.sample("weight", dist.Normal(0, 0.1).expand([feature_dim]).to_event(1))# 我们将会采样一个全局的时间尺度参数,在时间板(plate)之外,# 然后在时间板内部采样局部独立同分布(iid)噪声。drift_scale = pyro.sample("drift_scale",dist.LogNormal(-20, 5).expand([1]).to_event(1))with self.time_plate: # 使用时间板来表示时间序列数据。# 使用重参数化技术来提高变分拟合的效果。即使移除这个上下文管理器,# 模型仍然是正确的,但拟合效果看起来会更差。with poutine.reparam(config={"drift": LocScaleReparam()}):drift = pyro.sample("drift", dist.Normal(zero_data, drift_scale).to_event(1))# 采样了iid "drift" 噪声之后,我们可以以任何时间依赖的方式组合它。# 重要的是保持板内的所有内容独立,并在板外应用依赖变换。motion = drift.cumsum(-2) # 一个布朗运动。# 预测现在包括三个项:布朗运动项、偏差项和协变量项。prediction = motion + bias + (weight * covariates).sum(-1, keepdim=True)# 确保预测的形状与zero_data的形状一致。assert prediction.shape[-2:] == zero_data.shape# 构建噪声分布并进行预测。noise_scale = pyro.sample("noise_scale", dist.LogNormal(-5, 5).expand([1]).to_event(1))noise_dist = dist.Normal(0, noise_scale)self.predict(noise_dist, prediction)class Model2(ForecastingModel):def model(self, zero_data, covariates):data_dim = zero_data.size(-1)feature_dim = covariates.size(-1)bias = pyro.sample("bias", dist.Normal(0, 10).expand([data_dim]).to_event(1))weight = pyro.sample("weight", dist.Normal(0, 0.1).expand([feature_dim]).to_event(1))# We'll sample a time-global scale parameter outside the time plate,# then time-local iid noise inside the time plate.drift_scale = pyro.sample("drift_scale",dist.LogNormal(-20, 5).expand([1]).to_event(1))with self.time_plate:# We'll use a reparameterizer to improve variational fit. The model would still be# correct if you removed this context manager, but the fit appears to be worse.with poutine.reparam(config={"drift": LocScaleReparam()}):drift = pyro.sample("drift", dist.Normal(zero_data, drift_scale).to_event(1))# After we sample the iid "drift" noise we can combine it in any time-dependent way.# It is important to keep everything inside the plate independent and apply dependent# transforms outside the plate.motion = drift.cumsum(-2) # A Brownian motion.# The prediction now includes three terms.prediction = motion + bias + (weight * covariates).sum(-1, keepdim=True)assert prediction.shape[-2:] == zero_data.shape# Construct the noise distribution and predict.noise_scale = pyro.sample("noise_scale", dist.LogNormal(-5, 5).expand([1]).to_event(1))noise_dist = dist.Normal(0, noise_scale)self.predict(noise_dist, prediction)

[13]:

%%time pyro.set_rng_seed(1) pyro.clear_param_store() time = torch.arange(float(T2)) / 365 covariates = periodic_features(T2, 365.25 / 7) forecaster = Forecaster(Model2(), data[:T1], covariates[:T1], learning_rate=0.1,time_reparam="dct",)

INFO step 0 loss = 1.73259e+09 INFO step 100 loss = 0.935019 INFO step 200 loss = -0.0290582 INFO step 300 loss = -0.193718 INFO step 400 loss = -0.292689 INFO step 500 loss = -0.411964 INFO step 600 loss = -0.291355 INFO step 700 loss = -0.414344 INFO step 800 loss = -0.472016 INFO step 900 loss = -0.480997 INFO step 1000 loss = -0.540629

CPU times: user 9.47 s, sys: 56.4 ms, total: 9.52 s Wall time: 9.54 s

[14]:

samples = forecaster(data[:T1], covariates, num_samples=1000)

p10, p50, p90 = quantile(samples, (0.1, 0.5, 0.9)).squeeze(-1)

crps = eval_crps(samples, data[T1:])plt.figure(figsize=(9, 3))

plt.fill_between(torch.arange(T1, T2), p10, p90, color="red", alpha=0.3)

plt.plot(torch.arange(T1, T2), p50, 'r-', label='forecast')

plt.plot(data, 'k-', label='truth')

plt.title("Total weekly ridership (CRPS = {:0.3g})".format(crps))

plt.ylabel("log(# rides)")

plt.xlabel("Week after 2011-01-01")

plt.xlim(0, None)

plt.legend(loc="best");

[15]:

plt.figure(figsize=(9, 3))

plt.fill_between(torch.arange(T1, T2), p10, p90, color="red", alpha=0.3)

plt.plot(torch.arange(T1, T2), p50, 'r-', label='forecast')

plt.plot(torch.arange(T1, T2), data[T1:], 'k-', label='truth')

plt.title("Total weekly ridership (CRPS = {:0.3g})".format(crps))

plt.ylabel("log(# rides)")

plt.xlabel("Week after 2011-01-01")

plt.xlim(T1, None)

plt.legend(loc="best");

重尾噪声¶

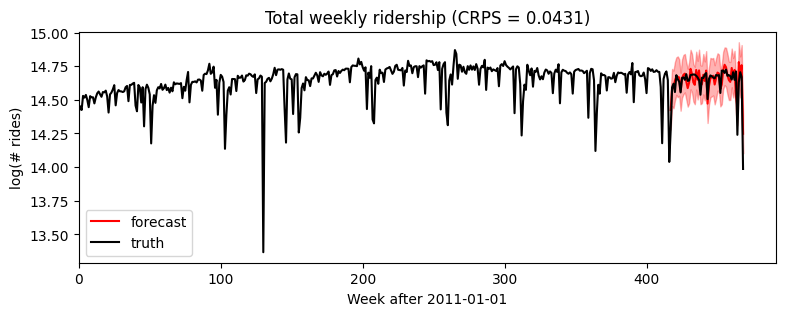

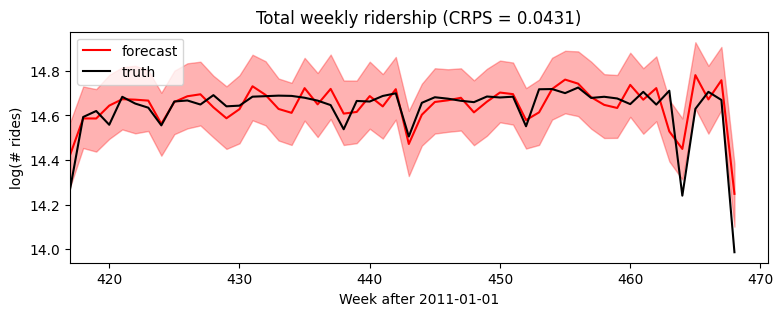

我们最终的单变量模型将从高斯噪声推广到重尾噪声稳定的噪音。唯一的区别是noise_dist它现在有两个新参数:stability确定尾部重量和skew确定正尖峰与负尖峰的相对大小。

这稳定分布是正态分布的自然重尾推广,但由于其密度函数难以处理,因此很难处理。Pyro实现了处理稳定分布的辅助变量方法。为了通知Pyro使用这些辅助变量方法,我们将最后一行用poutine.reparam()应用稳定程序变换到名为“残差”的隐式观察点。您可以通过指定以下内容为其他站点使用稳定的发行版config={"my_site_name": StableReparam()}.

[16]:

class Model3(ForecastingModel):def model(self, zero_data, covariates):data_dim = zero_data.size(-1)feature_dim = covariates.size(-1)bias = pyro.sample("bias", dist.Normal(0, 10).expand([data_dim]).to_event(1))weight = pyro.sample("weight", dist.Normal(0, 0.1).expand([feature_dim]).to_event(1))drift_scale = pyro.sample("drift_scale", dist.LogNormal(-20, 5).expand([1]).to_event(1))with self.time_plate:with poutine.reparam(config={"drift": LocScaleReparam()}):drift = pyro.sample("drift", dist.Normal(zero_data, drift_scale).to_event(1))motion = drift.cumsum(-2) # A Brownian motion.prediction = motion + bias + (weight * covariates).sum(-1, keepdim=True)assert prediction.shape[-2:] == zero_data.shape# The next part of the model creates a likelihood or noise distribution.# Again we'll be Bayesian and write this as a probabilistic program with# priors over parameters.stability = pyro.sample("noise_stability", dist.Uniform(1, 2).expand([1]).to_event(1))skew = pyro.sample("noise_skew", dist.Uniform(-1, 1).expand([1]).to_event(1))scale = pyro.sample("noise_scale", dist.LogNormal(-5, 5).expand([1]).to_event(1))noise_dist = dist.Stable(stability, skew, scale)# We need to use a reparameterizer to handle the Stable distribution.# Note "residual" is the name of Pyro's internal sample site in self.predict().with poutine.reparam(config={"residual": StableReparam()}):self.predict(noise_dist, prediction)

[17]:

%%time

pyro.set_rng_seed(2)

pyro.clear_param_store()

time = torch.arange(float(T2)) / 365

covariates = periodic_features(T2, 365.25 / 7)

forecaster = Forecaster(Model3(), data[:T1], covariates[:T1], learning_rate=0.1,time_reparam="dct")

for name, value in forecaster.guide.median().items():if value.numel() == 1:print("{} = {:0.4g}".format(name, value.item()))

INFO step 0 loss = 5.92061e+07 INFO step 100 loss = 13.6553 INFO step 200 loss = 3.18891 INFO step 300 loss = 0.884046 INFO step 400 loss = 0.27383 INFO step 500 loss = -0.0354842 INFO step 600 loss = -0.211247 INFO step 700 loss = -0.311198 INFO step 800 loss = -0.259799 INFO step 900 loss = -0.326406 INFO step 1000 loss = -0.306335

bias = 14.64 drift_scale = 3.234e-08 noise_stability = 1.937 noise_skew = 0.004095 noise_scale = 0.06038 CPU times: user 19.5 s, sys: 103 ms, total: 19.6 s Wall time: 19.7 s

[18]:

samples = forecaster(data[:T1], covariates, num_samples=1000)

p10, p50, p90 = quantile(samples, (0.1, 0.5, 0.9)).squeeze(-1)

crps = eval_crps(samples, data[T1:])plt.figure(figsize=(9, 3))

plt.fill_between(torch.arange(T1, T2), p10, p90, color="red", alpha=0.3)

plt.plot(torch.arange(T1, T2), p50, 'r-', label='forecast')

plt.plot(data, 'k-', label='truth')

plt.title("Total weekly ridership (CRPS = {:0.3g})".format(crps))

plt.ylabel("log(# rides)")

plt.xlabel("Week after 2011-01-01")

plt.xlim(0, None)

plt.legend(loc="best");

[19]:

plt.figure(figsize=(9, 3))

plt.fill_between(torch.arange(T1, T2), p10, p90, color="red", alpha=0.3)

plt.plot(torch.arange(T1, T2), p50, 'r-', label='forecast')

plt.plot(torch.arange(T1, T2), data[T1:], 'k-', label='truth')

plt.title("Total weekly ridership (CRPS = {:0.3g})".format(crps))

plt.ylabel("log(# rides)")

plt.xlabel("Week after 2011-01-01")

plt.xlim(T1, None)

plt.legend(loc="best");

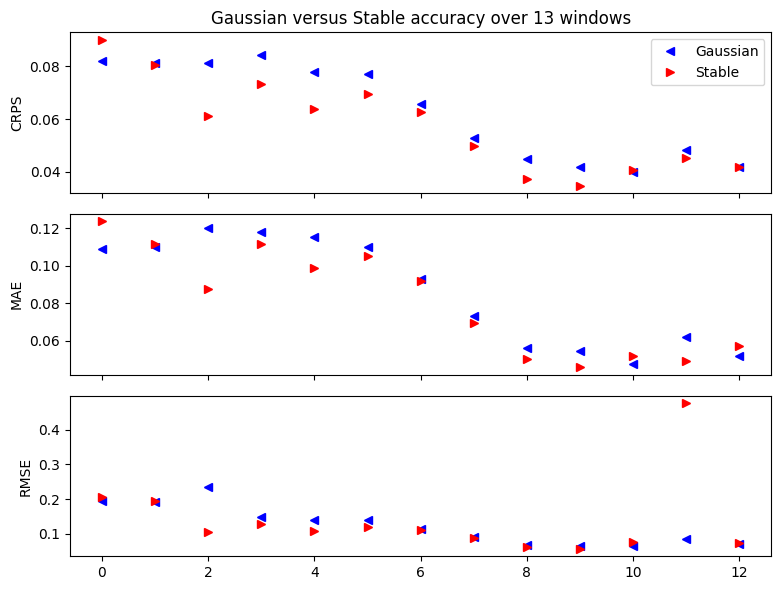

回溯测试¶

来比较我们的高斯Model2而且稳定Model3我们将使用一个简单的回溯测试()帮手。默认情况下,该助手评估三个指标:CRPS评估重尾数据的分布准确性,平均绝对误差评估重尾数据的点精度,以及均方根误差评估正态尾数据的准确性。这里的一个细微差别是设置warm_start=True以减少随机重启的需要。

[20]:

%%time

pyro.set_rng_seed(1)

pyro.clear_param_store()

windows2 = backtest(data, covariates, Model2,min_train_window=104, test_window=52, stride=26,forecaster_options={"learning_rate": 0.1, "time_reparam": "dct","log_every": 1000, "warm_start": True})

INFO Training on window [0:104], testing on window [104:156] INFO step 0 loss = 3543.21 INFO step 1000 loss = 0.140962 INFO Training on window [0:130], testing on window [130:182] INFO step 0 loss = 0.27281 INFO step 1000 loss = -0.227765 INFO Training on window [0:156], testing on window [156:208] INFO step 0 loss = 0.622017 INFO step 1000 loss = -0.0232647 INFO Training on window [0:182], testing on window [182:234] INFO step 0 loss = 0.181045 INFO step 1000 loss = -0.104492 INFO Training on window [0:208], testing on window [208:260] INFO step 0 loss = 0.160061 INFO step 1000 loss = -0.184363 INFO Training on window [0:234], testing on window [234:286] INFO step 0 loss = 0.0414903 INFO step 1000 loss = -0.207943 INFO Training on window [0:260], testing on window [260:312] INFO step 0 loss = -0.00223408 INFO step 1000 loss = -0.256718 INFO Training on window [0:286], testing on window [286:338] INFO step 0 loss = -0.0552213 INFO step 1000 loss = -0.277793 INFO Training on window [0:312], testing on window [312:364] INFO step 0 loss = -0.141342 INFO step 1000 loss = -0.36945 INFO Training on window [0:338], testing on window [338:390] INFO step 0 loss = -0.148779 INFO step 1000 loss = -0.332914 INFO Training on window [0:364], testing on window [364:416] INFO step 0 loss = -0.27899 INFO step 1000 loss = -0.462222 INFO Training on window [0:390], testing on window [390:442] INFO step 0 loss = -0.328539 INFO step 1000 loss = -0.463518 INFO Training on window [0:416], testing on window [416:468] INFO step 0 loss = -0.400719 INFO step 1000 loss = -0.494253

CPU times: user 1min 57s, sys: 502 ms, total: 1min 57s Wall time: 1min 57s

[21]:

%%time

pyro.set_rng_seed(1)

pyro.clear_param_store()

windows3 = backtest(data, covariates, Model3,min_train_window=104, test_window=52, stride=26,forecaster_options={"learning_rate": 0.1, "time_reparam": "dct","log_every": 1000, "warm_start": True})

INFO Training on window [0:104], testing on window [104:156] INFO step 0 loss = 1852.88 INFO step 1000 loss = 0.533988 INFO Training on window [0:130], testing on window [130:182] INFO step 0 loss = 2.60906 INFO step 1000 loss = 0.0715323 INFO Training on window [0:156], testing on window [156:208] INFO step 0 loss = 2.60063 INFO step 1000 loss = 0.110426 INFO Training on window [0:182], testing on window [182:234] INFO step 0 loss = 1.99784 INFO step 1000 loss = 0.020393 INFO Training on window [0:208], testing on window [208:260] INFO step 0 loss = 1.63004 INFO step 1000 loss = -0.0936131 INFO Training on window [0:234], testing on window [234:286] INFO step 0 loss = 1.33227 INFO step 1000 loss = -0.114948 INFO Training on window [0:260], testing on window [260:312] INFO step 0 loss = 1.19163 INFO step 1000 loss = -0.193086 INFO Training on window [0:286], testing on window [286:338] INFO step 0 loss = 1.01131 INFO step 1000 loss = -0.242592 INFO Training on window [0:312], testing on window [312:364] INFO step 0 loss = 0.983859 INFO step 1000 loss = -0.279851 INFO Training on window [0:338], testing on window [338:390] INFO step 0 loss = 0.560554 INFO step 1000 loss = -0.209488 INFO Training on window [0:364], testing on window [364:416] INFO step 0 loss = 0.716816 INFO step 1000 loss = -0.369162 INFO Training on window [0:390], testing on window [390:442] INFO step 0 loss = 0.391474 INFO step 1000 loss = -0.45527 INFO Training on window [0:416], testing on window [416:468] INFO step 0 loss = 0.37326 INFO step 1000 loss = -0.508014

CPU times: user 4min 1s, sys: 960 ms, total: 4min 2s Wall time: 4min 2s

[22]:

fig, axes = plt.subplots(3, figsize=(8, 6), sharex=True)

axes[0].set_title("Gaussian versus Stable accuracy over {} windows".format(len(windows2)))

axes[0].plot([w["crps"] for w in windows2], "b<", label="Gaussian")

axes[0].plot([w["crps"] for w in windows3], "r>", label="Stable")

axes[0].set_ylabel("CRPS")

axes[1].plot([w["mae"] for w in windows2], "b<", label="Gaussian")

axes[1].plot([w["mae"] for w in windows3], "r>", label="Stable")

axes[1].set_ylabel("MAE")

axes[2].plot([w["rmse"] for w in windows2], "b<", label="Gaussian")

axes[2].plot([w["rmse"] for w in windows3], "r>", label="Stable")

axes[2].set_ylabel("RMSE")

axes[0].legend(loc="best")

plt.tight_layout()

请注意,RMSE是评估重尾数据的一个很差的指标。我们的稳定模型有如此重的尾部,以至于它的方差是无限的,所以我们不能期望RMSE收敛,因此偶尔会有边远点。