中国游戏开发商正在加强对国际市场,特别是东南亚市场的承诺,因为他们的国内公司正在努力应对更困难的中国市场,以便实施在下一阶段发展布局。

根据移动应用市场情报公司Sensor Tower的一份报告,按收入排名的前100名全球移动游戏中,有39款是由中国游戏公司开发的。

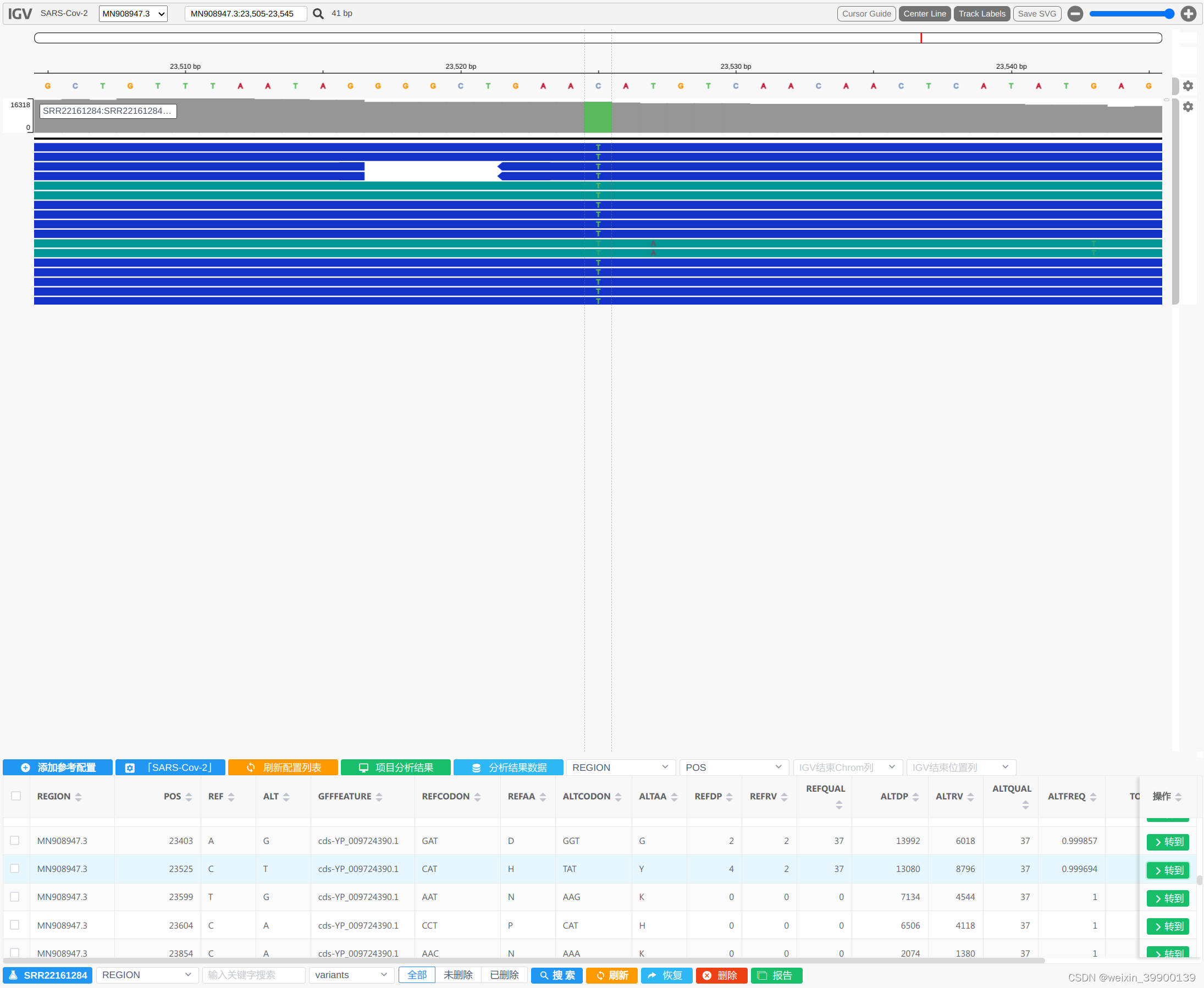

7月中国移动企业全球收入前30名

7月中国移动企业全球收入前30名

腾讯在7月份保持了其作为中国收入最高的手机游戏公司的地位,其次是网易和原神(Genshin Impact)的开发商米哈游(miHoYo)。

就Google Play和苹果iOS App Store产生的收入而言,腾讯的绝地求生:刺激战场(PUBG Mobile)和王者荣耀(Honor of Kings)占据了前两名。

此外,腾讯还受益于全球电子竞技赛事,如英雄联盟电竞经理等新游戏。

虽然大多数中国游戏公司仍将主要集中在国内市场,但“日益繁荣”的企业现在正在利用他们在中国的经验与影响力进入并刺激国外的消费市场,特别关注东南亚板块。

像去年三月字节跳动收购的沐瞳科技(Moonton)这样的初创公司,由于其最卖座的游戏Mobile Legends:Bang Bang取得了惊人的成功,用户支出每年都会增长两位数。自2016年游戏推出以来,东南亚贡献了其总收入的61%,占游戏收入的很大一部分。

《移动传奇:Bang Bang》是东南亚最卖座的MOBA,甚至超过了腾讯的首席《王者荣耀》

《移动传奇:Bang Bang》是东南亚最卖座的MOBA,甚至超过了腾讯的首席《王者荣耀》

根据Sensor Tower的数据,马来西亚是东南亚所有国家中Mobile Legends:Bang Bang表现最好的市场,那里的玩家占总收入的17%,其次是印度尼西亚,占14%。

与沐瞳科技(Moonton)类似,腾讯凭借对该地区一些顶级游戏工作室和科技初创企业的投资,也占据重要的影响地位。为了利用东南亚巨大的增长潜力,其它初创公司也在快速扩张中。

新加坡被选为原神(Genshin Impact)开发商米哈游(miHoYo)的主要国际中心,是全球分销和运营的重要地点。该公司最近披露了一项计划,计划在今年年底前将其元宇宙部门HoYoverse在新加坡的就业人数增加数百人。

东南亚作为创新的主要力量的迅速崛起,成为中国游戏公司在国外取得成功的动力。在该地区的新经济创业公司中,各种各样的企业都有代表。直播、网络漫画、游戏和其他形式的以消费者对消费者为中心的在线娱乐都经历了爆炸式增长,因为COVID-19疫情导致人们在家中花费更多时间。

竞争激烈的国内市场和日益严格的法规是额外的因素。

尽管中国政府在4月份解除了对新视频游戏许可证为期八个月的禁令,但自去年以来,批准率已大幅放缓。今年,腾讯及其国内竞争对手网易都没有获得一个新的许可证。

根据中国音像数字出版协会游戏发行委员会共同撰写的一份报告,中国游戏市场正在经历下降趋势,14年来收入首次下降,用户群下降。

有史以来第一次,中国游戏行业的收入增长和用户群都有所下降。

截至6月,中国游戏市场总收入下降1.8%至1477亿元人民币(218亿美元),这是自2008年发布数据以来的首次下降。与此同时,游戏玩家数量从去年春节高峰期的6.68亿小幅下降至6月底的6.657亿。

移动游戏收入(占总收入的74.75%)首次下降。

除了应对放松封锁带来的消费者偏好转变之外,中国游戏发行商和开发商还面临着企业成本上升、消费减少和“热门”游戏短缺等问题。

最新的数据来源于中国最大的游戏公司腾讯,该公司报告了其季度收益。腾讯一季度利润同比下降51%至234亿元。腾讯最大的收入来源,其在线游戏业务,创造了436亿元人民币的收入。

虽然竞争对手网易报告的季度利润低于预期,但在线利润率从一年前的90%降至72%。

随着互联网和手机普及率的提高,中国拥有非常高的技术素养人口。由于中国政府对这些政策的支持,中国的风险投资已经从在线游戏行业等以消费者为导向的企业转向B2B和人工智能公司。半导体,先进制造业,人工智能,机器人和自动化,新材料和工业软件是一些有望受益的行业。