原创 | 文 BFT机器人

01

人形机器人产业进展:AI赋能,人形机器人迭代有望加速

目前人形机器人产业所处从“0”到“1”的萌芽期,从现在到未来的时间里,人形机器人以其仿人外形、身体构成及其智能大脑,能极大解放生产力、改善人类生活需求,以应对全球人口老龄化现状及智能生产环境。

过去100年以来国内外多家企业已推出可实现基础动作和交互的人形机器人,而特斯拉从2021年8月公布人形机器人项目到2022年9月展示原型机,再到2023年5月发布具备自然行走、电机扭矩控制、力度控制、环境识别及记忆等功能的Optimus,展现了极快的产品迭代能力,使得人形机器人关键技术迭代突破和降本有了更快的可能。

此外,以ChatGPT为代表的大AI模型,正在引领新一轮人工智能浪潮,其爆发使得人形机器人拥有思考能力成为可能且极大加速“大脑”和“小脑”能力的发展。5月16日,NVIDIA(英伟达)创始人黄仁勋表示,下一波人工智能浪潮是“具身人工智能(embodied AI)”。

具身人工智能是指有身体并支持物理交互的智能体,能与环境交互感知,自主规划、决策、行动。此前人类依赖手写代码来控制机器人,而进入AIGC时代,GPT等AI大模型有望有效解决这一痛点。

目前已有不少研究者尝试将多模态的大语言模型作为人类与机器人沟通的桥梁。2023年3月,谷歌和柏林工业大学推出的史上最大的视觉-语言模型:PaLM-E,既可理解图像,也能理解并生成语言、执行各种复杂的机器人指令而无需重新训练;2023年4月,微软研究团队展示了多个ChatGPT解决机器人难题的示例。

特斯拉的Optimus、波士顿动力的Atlas和Spot、优必选的Walker X等作为“具身人工智能”的理想载体,有望充分受益“机器人+AI”趋势带来的发展机遇。

图:史上最大的视觉-语言模型:PaLM-E(资料来源:新智元,国信证券经济研究所整理)

图:微软研究团队展示ChatGPT解决机器人难题的示例(资料来源:《ChatGPT for Robotics: Design Principles and Model Abilities》)

中短期内,人形机器人商业化落地成为可能,当前阶段重点跟踪AI技术进展对人形机器人的赋能、产业、技术的最新进展。在软件端,AI发展跨国奇点,带动人形机器人产业爆发式发展;在硬件端,与工业机器人以及汽车等产业有重合的零部件产业链整合,有机会比新能源汽车更快实现降本提质。

根据高盛最新预测,乐观状态下2025-2035年人形机器人销量CAGR可达94%左右;如果参照全球电动汽车与智能手机发展历程,中性预计2025-2035年人形机器人销量CAGR为40%左右。

目前,人形机器人是有望超过新能源汽车以及智能手机市场规模的兆亿级赛道,有极大解放生产力和改善人类生活的应用潜力,正在持续得到国家政策更多的支持。

2023年以来,山东省、深圳市、上海市、北京市多地发布针对机器人的支持政策,特别是北京市政策系首个从全产业链全方位支持人形机器人加快发展的政策文件,这将进一步推动机器人行业发展。

02

人形机器人产业链整理梳理

人形机器人产业链的上游为基础原材料以及零部件,中游为机器人本体和系统集成,下游为不同应用场景。《高精度小型化机器人关节的研究》一文表示,参考工业机器人,核心零部件:伺服器、减速机、控制器占工业机器人成本超70%,其中伺服系统、减速器、控制器分别占比约36%、24%、12%。考虑到人形机器人相较于传统工业机器人自由度大幅提升,预计减速器、电机成本占比将会更高。

图:人形机器人产业链梳理

核心零部件之一:伺服系统产业链&市场竞争格局

伺服系统是运动控制的核心部件,每台人形机器人都需要一套伺服系统。伺服系统主要由伺服驱动器、伺服电机和编码器组成,编码器通常嵌入伺服电机。伺服系统工作原理为:伺服驱动器发出信号给伺服电机驱动其转动,同时编码器将伺服电机的运动参数反馈给伺服驱动器,伺服驱动器再对信号进行汇总、分析、修正。整个工作过程通过闭环方式精确控制执行机构的位置、速度、转矩等输出变量。伺服系统可通过闭环方式实现精确、快速、稳定的位置控制、速度控制和转矩控制,主要应用于对定位精度和运转速度要求较高的工业自动化控制领域。

图:伺服系统产业链梳理,上游为原材料,中游为系统集成

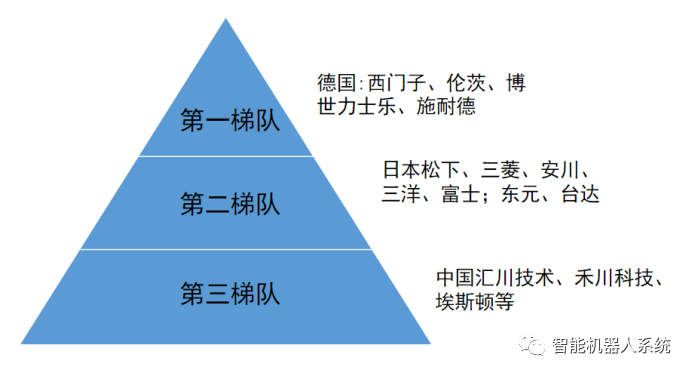

我国伺服系统市场主要分为欧美、日韩和国产品牌三大阵营,欧美日系品牌长期占据中高端市场。国内市场看,以德国西门子、伦茨、博世力士乐等为代表的欧系品牌产品过载能力强、动态响应、驱动器开放性好,处于行业第一梯队,但价格昂贵;以安川、三菱、松下等为代表的日系品牌产品可靠性和稳定性强,性价比更高,最适合国内客户需求;性能接近日系的台系品牌凭借其低廉的价格在中低端发展较快。以汇川技术、禾川科技、雷赛智能为代表的厂商通过引进、消化吸收国际先进技术,产品质量和技术水平不断提升,已逐渐在国内市场中取得一定份额,下一步有望凭借性价比优势和技术积累向中高端加速渗透。

图:伺服系统市场

核心零部件之二:减速器市场竞争格局

机器人关节减速器的工作原理是利用齿轮传动的原理,将电机的高速旋转转换为机器人关节的低速高扭矩旋转。具体来说,机器人关节减速器由输入轴、输出轴、齿轮组、壳体等部分组成。电机通过输入轴带动齿轮组旋转,齿轮组中的轮逐级传动,最终带动输出轴旋转,从而实现机器人关节的运动。

按照控制精度划分,减速器可分为一般传动减速器和精密减速器。一般传动减速器控制精度低,可满足机械设备基本的动力传动需求。精密减速器回程间隙小、精度较高、使用寿命长,更加可靠稳定,应用于机器人、数控机床等高端领域。精密减速器主要有谐波减速器、RV减速器和精密行星减速器。

谐波减速器是轻负载的人形机器人更为理想的零部件。谐波减速器具有单级传动比大、体积小、质量轻、运动精度高的特点,并且能在密闭空间和介质辐射的工况下正常工作,其技术特点决定其更适用于轻负载精密减速器领域。RV减速器重量重、外形尺寸较大,力矩负载更高,更适合在重负载精密减速器领域应用。相比之下,谐波减速器在轻负载的人形机器人领域应用更加广泛。

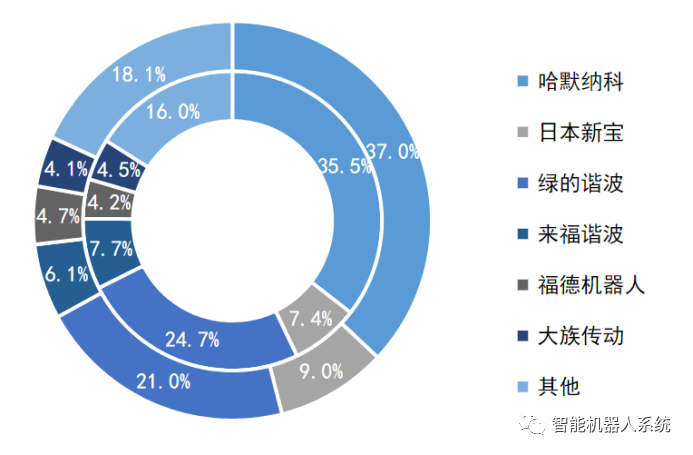

谐波减速器国内厂商市占率不断提升。根据华经产业研究院数据,全球市场方面,日本哈默纳科一家独大,市占率达82%;中国绿的谐波占比7%;其他厂商占比11%。国内市场方面,2021年日本哈默纳科和日本新宝合计占比超40%,绿的谐波占比近25%,相较于2020年国产厂商整体份额均有提升。

图:国内谐波减速器厂商整体份额上升(注:内/外圈分别为2021/2020年国内市场份额占比情况)(资料来源:华经产业研究院)

行星减速器适用于人形机器人的关节部位。行星减速器由行星轮、行星架、太阳轮、内齿轮和外齿轮等组成。其工作原理与行星围绕太阳运动相似,具有体积小、高刚性、高精度、高效率的特点。目前行星减速器结构复杂,价格昂贵,降本是未来趋势。

行星减速器德日企业主导市场。根据QY resaerch数据,2022年全球前五大行星减速器厂商分别为德国赛威传动、德国纽卡特、德国威腾斯坦、精锐科技和纽氏达特。全球CR5市占率超50%。

图:行星减速器领域基本由德国企业主导(资料来源:QY resaerch)

RV减速器日本博纳特斯克中国市场份额超50%,双环传动位居第二。根据华经产业研究院数据,2021年国内RV减速器市占率日本博纳特斯克占比超50%,双环传动14%位列第二,中大力德、秦川机床分别占比4%/2%。

图:2021年RV减速器日本企业博纳特斯克占比超50%(资料来源:华经产业研究院)

目前,人形机器人正处于从0到1的跨越阶段,全球知名企业推出的人形机器人产品尚处于商业化初期;人形机器人需求依赖于下游行业应用情况,作为一项新技术,满足下游场景的实际应用需求尚未得到确定性验证。

人形机器人作为“具身智能”载体,其技术发展受AI等技术发展的影响…以上种种,都是我们目前在人形机器人发展路上的风险与阻碍,作为有望超过新能源汽车以及智能手机市场规模的兆亿级赛道的产业,未来人形机器人产业进程仍需努力突破与跨越。

作者 | 十三

排版 | 居居手

更多精彩内容请关注公众号:BFT机器人

本文为原创文章,版权归BFT机器人所有,如需转载请与我们联系。若您对该文章内容有任何疑问,请与我们联系,将及时回应。