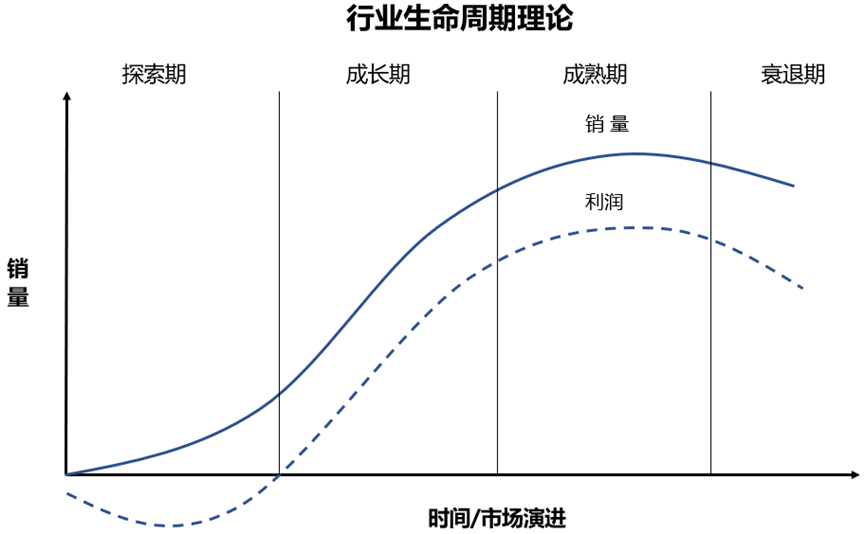

如果以 1987 年 Symmetrix 高端存储产品的诞生作为独立外置存储行业出现的标志,那么外置存储行业已经历了探索、成长和成熟三个阶段。在探索和成长期内,行业发展出大量令人惊叹的创新存储技术,如: SAN/NAS/iSCSI/Object 等存储协议、数据远程复制、克隆、快照、存储虚拟化、重复数据删除、虚拟磁带库、 SRM (存储资源管理)等。经过数十年的发展,受到宏观经济波动、云计算兴起等多重因素的影响, 2015 年行业发展遭遇了第一次萎缩。虽然在全闪存替代的推动下, 2017 年行业逐渐走出低谷。但是 IDC 预测未来五年( 2022-2026 )全球外置存储系统的市场支出仅实现 4.4% 的复合年增长率。显而易见,外置存储行业已步入成熟发展期。那么我们该如何看待外置存储行业的未来发展呢?

首先,外置存储行业衍生的三个分支正在以不同逻辑进行演化发展

如果以数据单位成本和数据量来构建一个坐标,今天的外置存储行业实际上已衍生出三个大的技术分支:

1) 在 Oracle 、 DB2 数据库、数据仓库和文件服务等为代表的传统企业应用领域,此类应用领域数据量少,但是价值高。除了数据访问性能和容量的需要,为数据安全买单是这个领域商业高溢价变现的底层逻辑。发展数十年之久的集中式存储技术仍是当前企业的最优选择,但是高价值数据的低增长和存储介质( HDD 、 Flash )的的大容量趋势将会威胁集中式存储未来的增长。

2) 在私有云、大数据、人工智能、 HPDA 等为代表的数字化应用领域,数据量大、高性能、云化、分布式、业务弹性是这块领域的特点。小数据集的数据安全已不是关键关注,单位容量的拥有成本最低才是真理,软件定义存储技术成为首选。在 HPC 领域下的商业存储技术尚有较高溢价的变现能力,而在私有云、大数据、 AI 等应用领域,开源盛行虽然造就了数据繁荣,但是软件定义技术的商业变现则被大大抑制。改变商业变现能力弱的处境,可能只有期待颠覆性创新的出现。

3) 在以公有云为载体的云应用领域,海量数据、跨域访问、灵活访问、按需付费等是云存储服务的特点,单位时间内的成本最优是云服务让企业趋之若鹜的根因。然而 AWS 的季度增速已降至 30% 附近,加之云商发力超大型的“主权云”,可能预示海外公有云的“ S 型曲线”已在临近;中国公有云市场形势似乎更为严峻,阿里云收入连续四个季度走低,季度增速从 33% 骤降至 10% ,可能预示中国公有云市场“ S 型曲线”已经出现。但是数字经济的持续发展仍会为创新业务 / 技术最佳载体的公有云带来增长的红利,作为公有云服务中的重要组成 --- 云存储服务同样会从中获益。

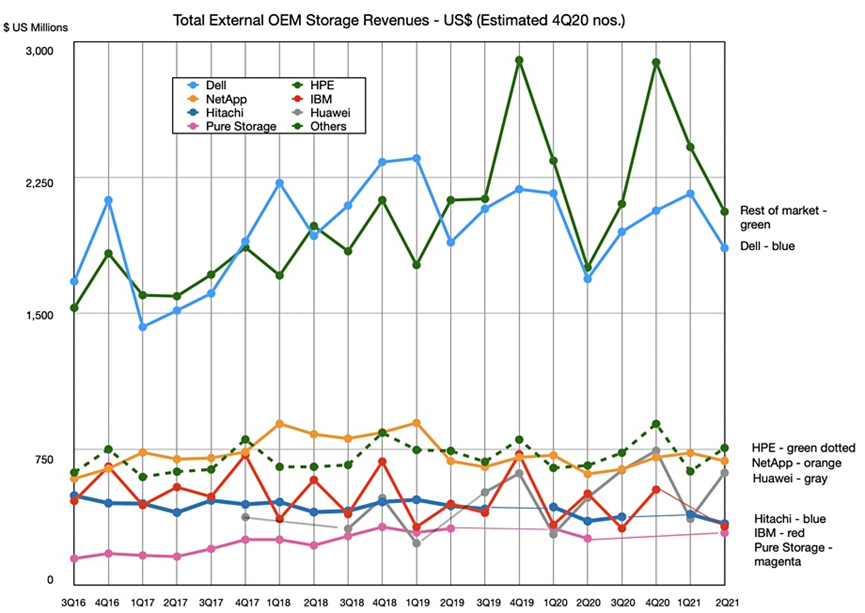

其次,存储厂商排名虽然基本稳定,但是市场格局变化正在出现

Source:IDC Enterprise Storage Systems Tracker

从全球厂商竞争格局来看,过去五年间行业排名的最大变化来自 Pure 和华为。依靠全闪存、重复数据删除、高密化设计、设计简化、软硬协同、 EverGreen 等系列技术与商业模式创新, Pure 跻身行业前列;而华为依靠国产化浪潮获得最大收益。根据 IDC 统计,华为存储在中国区域的市场份额已达 35% 左右,与排名第二的 H3C 差距明显。 HP 、 NetApp 等厂商依靠合资规避营商风险, DELL/EMC 则沦为市场 Other 。不过国产化浪潮更多体现了特许经营式的需求侧改革特点,对于存储技术创新的促进目前似乎并未显现。

存储介质厂商也在悄悄跨界参与外置存储的竞争。 WD 的铩羽而归并未阻止 Seagate 的大胆尝试,在陆续推出对象存储硬件、边缘设备后, 2021 年 Seagate 又发布了 Lyve Cloud 云存储服务,并迅速与 Zoom 达成合作。三星则借助 Computational Storage (计算型存储)的概念,将自身 SSD 驱动器升级为 CSD ( Computational Storage )。围绕价值链的扩张已出现,新参与者如何平衡新业务与下游厂商之间的关系仍有待观察。然而毋庸置疑的是,具备上游优势的介质厂商将是不可忽视的搅局者。

再者,“适者生存”是不变的法则,厂商开启创新转型之路已是必然

如同职场至上的中年危机,外置存储行业也正经历类似的阵痛。 2017 年前后,存储行业主要厂商逐步开始探索各自的转型之道,曾经迟滞的创新再现出现,变化的来源主要如下:

1)兼顾灵活和合规诉求的混合云架构为存储技术演变提供了新的机会

公有云为企业带来高弹性、灵活、低成本等优点,但是对于强合规的满足则不那么尽人意,兼顾“鱼和熊掌”的混合云部署架构成为折中的选择。然而 AWS 向客户提供的 Outposts 一体机似乎更符合互联网客户的偏好,现阶段传统企业似乎更钟意传统 IT 厂商的技术选项,例如:数据存储厂商 NetApp 将自身存储技术与各类数据应用进行耦合,形成产品 + 云服务的创新组合,在混合多云下帮助企业实现对数据资源的掌控和其云成本控制是其价值核心。

2)高能效数据中心设计的趋势需要存储创新来适配

高能效数据设计已是建设趋势,以“东数西算”工程为例,数据中心的电能利用效率( PUE )被要求控制在 1.2 以下。数据存储系统的创新是否可以满足这种机遇呢? Pure 与 facebook ( Meta )合作的 AI 超算案例也许会给我们带来一些参考性,具体项目的选型细节我们虽不得而知,但是 Pure 在产品设计上实现了“计算密度”、“容量密度”和“机架密度”的三位一体,高密化的产品设计除了满足企业对性能和成本的需求以外,也会促进数据中心的高能效,这也许是 facebook 最终选择商用技术的因素。

3)DPU的出现为增强软件定义存储技术的商业变现能力提供了可能

正如前面所说,开源技术成就了数据的繁荣,又造成软件定义技术商业变现的艰难。那么软件定义存储领域的红海竞争如何改变呢? DPU 与软件定义存储技术的“软硬协同”或许会为这块市场注入新的活力。初创企业 Funjible 将自研 DPU 处理器应用在一套分离式存储架构设计的计算型存储系统上,通过数据分析软件模块的协同,实现在数据库、大数据、 HPC 、 Cloud 、 Serverless 等场景下数据处理加速。而美国阿拉莫斯国家实验室则借助 Eideticom FPGA 加速器和 Nvidia BlueField-2 SmartNIC 构建 HPC 环境下的计算型存储架构,将数据访问速度提高了 10-30 倍。具备高价值创新技术的出现在增加厂商的溢价能力。

4)新计算引擎-开源容器的崛起为存储带来新的创新机遇

VMware 是企业数据中心中虚拟化技术和私有云的王者,纵然 VMware 开发出 vSAN 软件存储,形成竞争的外置存储厂商仍只能唯 VMware “马首是瞻”。开源容器技术的崛起对 VMware 是巨大的威胁,而对外置存储厂商则是追逐新技术趋势和平衡强势行业合作者的机会。因此,除了开发存储产品与容器平台的接口以外,具备前瞻愿景的厂商则开发出容器存储技术,将存储系统底层能力抽象为数据服务层,以应对运行复杂多变的容器环境(传统数据的存储部署模式无法应对弹性的部署挑战,如:成百上千容器编排管理环境下的数据存储和访问)。

5)数据中心企业硬件类云消费模式正在逐渐升温

延长设备更新周期的趋势正在全球范围内发生,譬如:笔者曾接触到一家央企将外置存储设备的使用周期延长至 7 年。最近几年,主要存储设备厂商先后提供了 PAYU ( Pay as you use ) /PAYG ( Pay as you go )的消费购买选项,其中 Pure 的设计思路值得借鉴:企业以 CAPEX 方式获取 Pure 的存储设备,未来再以 OPEX 支出的方式获取设备维护和设备软硬件更新。帮助企业规避数据迁移、始终获得新能力、优化现金流是 Pure EverGreen 带来的创新。独具匠心还体现在商业设计与技术的结合,譬如:磁盘框按使用 10 年以上设计;存储基础能力与数据服务能力分离,可独立改进。中国市场有不同的发展逻辑,行业云的发展在一定程度上取代了硬件类云消费的需求,但是随着经济新常态的出现,预计硬件类云消费的选项仍会出现在中国的数据中心。

8 月份 Gartner 新鲜出炉了年度存储和数据保护炒作周期( Hyper Cycle For Storage and Data Protection Technologies,2022 )的报告,混合云存储、容器存储、计算型存储、数据传输和边缘设备、 CyberStorage 等新概念仍在不断涌现。结合前述,虽然面临错综复杂的变化和挑战,全球数据增长的趋势却并未改变,外置存储行业仍具备巨大的变化潜能,创新仍然活跃,在全球参与者积极求变的今天,“危机并存”的国内厂商更应“不安小就”,努力走出自主创新之路。