对罗斯《公司理财》教材的笔记汇总,参考了CPA《财务成本管理》教材。备考金融硕士431专业课时,写下公司理财和投资学的教材、习题共4个系列笔记,集百家之长、成一家之言,冀能与有缘人交流,助各位江湖朋友解惑。

格式说明:黑色为正文,含答案和步骤。蓝色的是数学注释,橙色带双斜//的是专业课注释,学过C++的都非常熟悉。灰色带删除线的代表我自己一刷的时候的错误答案及错因解读,供参考。

罗斯的教材中,公司估值始于第13章,集大成于第18章。本笔记以CPA教材第八章为准。

重点掌握:

第一,控股权市场与少数股权市场,公司理财与投资学的区分。

第二,绝对估值法。复习CPA第六章股权现金流量、实体现金流量计算公式,第二章经典、管理用财报系统的勾稽关系。特别注意贝塔系数和MM定理的关系,复习罗斯教材第18章的现金流模型。

第三,相对估值法。复习CPA第二章提出的经典财报系统五类财务指标公式,重点学习如何根据行业情况修正PE、PB、PS指标,对公司合理估值。

第四,项目估值与公司估值的关系。

第五,公司理财教材和投行、会计师事务所实践的区别。//可以回答这个问题:清北两校考研真题,为什么不会去考注会的题,但是又必须要有注会的基础?

第六,市盈率、IPO与注册制改革 //2022年两会提出:全面实行股票发行注册制。目前中国A股仅剩沪深两市主板未实行注册制

一、企业估值概述

//弄清企业整体经济价值的定义后,就可以打通公司金融和投资学两门课,深刻理解商学院和金融学院的本质区别。

(一)企业估值的目的

一是投资,寻找被低估资产;二是战略,服务企业的并购;三是财富管理,因为公司价值就是股东财富,公司增值才能使股东财富最大化,这是公司理财的基本目的。

估值,算出来的是公平市场价值,理论基础是市场有效但非完善。

//市场不完全、不总是有效,所以我们作为金融人,就要利用市场的缺点寻找被低估资产。

(二)企业估值的对象

1.公平市场价值≠现时市场价值

//对比:

会计价值代表过去。炒股时看到的汉语“股本”,就是会计价值。

市场价值(价格)代表现在,而且仅仅是少数股权市场的股东估值。

//注意学习教材的证明思路:

1)即使是上市公司,也不是将所有股权发行在外。市价只反映了少数股东认可的价格。

2)交易时有严重信息不对称。

3)股价经常变动,呈现随机游走特征,k线图上不容易确定哪个是公允价值。

//其中第一条最重要。投资学,针对的其实是非控股的少数股权市场;公司理财,针对的是控股股权市场。

2.企业整体价值

1)实体价值,或股权价值

//取决于并购类型。补充一个常识:收购的时候,买方不一定承担卖方债务。具体参考田轩老师公司金融课对并购类型的解读。

2)Fair Value =max(续营价值, 清算价值)

//清算价值是会计准则下的常数函数,市场价值是过原点的一次函数。交点以下,理论上都应当清算,以实现股东财富最大化目标。现实中,出于长期经营考虑,很少随便清算。

3)少数股权价值<控股权价值

之所以不能以股市反映公司的价值,是因为无论是机构交易者还是散户,只是在玩少数股权的游戏,只能获得现有条件下的公司未来现金流。这是投资学的思维。

在公司金融里,我们是谋求控股权的投资者,目标是改变企业经营状态,从而让未来现金流模型彻底扭转,所以才有控股权溢价。

二、绝对估值法

//附项目估值与公司估值的关系:公司=∑项目,但项目现金流递减、公司现金流递增。

(一)基本参数:三元函数

1现金流量

//据本量利模型预测。

2资本成本

股利现金流和股权现金流用股权资本成本Rs折现。

实体现金流量用WACC折现。

3时间序列=预测期+后续期

预测期一般5-7年,很少超过10年;折现时的g,就是销售增长率,一般直接用名义宏观经济增长率,为2%-6%。

//两大假设:一是持续经营假设,企业寿命无限长;二是竞争均衡理论,公司的增长率和收益不可能长期超过宏观经济平均水平。

//最简单的是永续增长模型,也就是戈登增长模型。注意要折回0时期。

至于预测期,注意最后一笔现金流既可以像罗斯一样,放在第一阶段处理;也可以像CPA教材一样,放在第二阶段。数学上,第二阶段第一笔现金流也是以第一阶段最后一笔为基础的,所以折现运算等价。考研以罗斯方法为准,注会和金融实务看情况。

(二)三种算法

//现金流部分,参考CPA第二章(罗斯第三章)的财报分析知识。公式要像微分表、积分表、泰勒展开表、概率分布表一样背下来。

1.股利现金流量法

S0 = D1 / (Rs - g) //固定股利增长模型·戈登增长模型

//一级市场实务基本不用这个模型,至少好公司最开始都不怎么分红。

2.股权现金流量法

//由于扣除了给债权人的现金,也叫股权自由现金流

两阶段模型:∑预测期股权现金流量现值 + 后续期股权现金流量永续现值

//股权现金流量 ,不一定用股利算,也可以用净利润或净经营资产来算。

股权现金流量 =(定义)= 股利 - 股权资本增加值

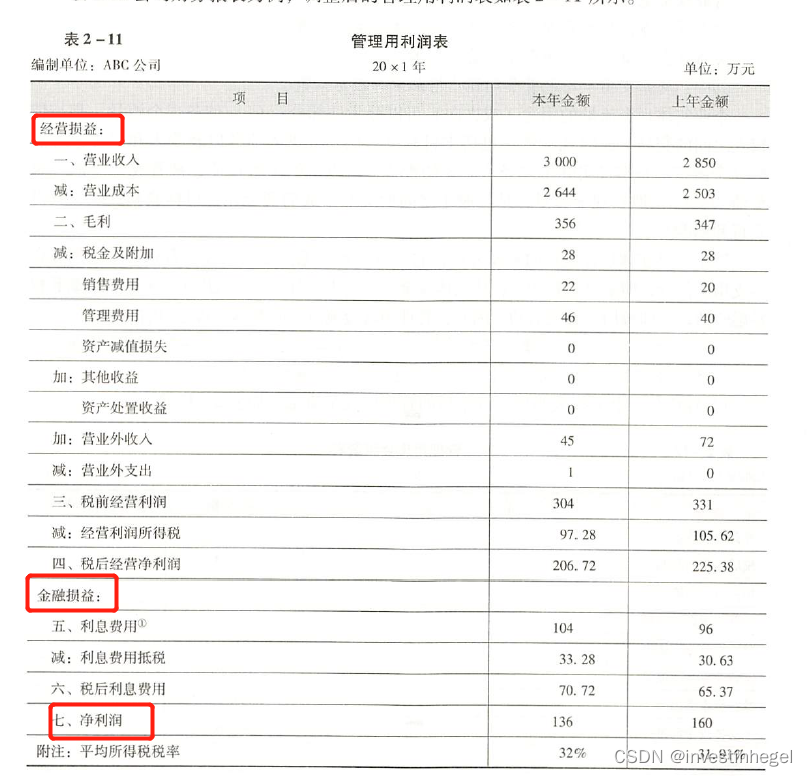

=(勾稽股东权益科目)= 净利润 - 股东权益增加值

=(勾稽资产科目)= 净利润 - 净经营资产增加值 * (1 - 当前负债率)

//CPA常考净利润算法。前面的股权资本,就是资产负债表下面记的“股本”科目。后面的“股东权益”,也是资产负债表科目,不是股市市值。见CPA教材第56页。

需要注意的是,管理用财报系统和经典财报系统,股本、股东权益算出来都是一样的。见CPA教材第32页。

//证明:勾稽资产负债表、利润表与现金流量表科目。

由现金流量表定义,股权现金流量是流向股东的现金流,等于分发给股东的股利,减去当年新增的权益。

由利润表定义,股利来自公司经营的净利润。

联立推导出:股权现金流量 = 股利 - 股权资本增加值 = (净利润 - 留存收益) - 股权资本增加值 = 净利润 - (留存收益 + 股权资本增加值) = 净利润 - 股东权益增加值

//提示:CPA第二章讲得比罗斯清楚:一切公司金融学的财务预测模型,都是以管理用财报为基础的,背后是业财分离的数学假设。

假设企业在存续期的负债率不变。

原来的负债率 = 净负债0 / 净经营资产0

在销售预测模型中,设二者与销售同步增长,则新负债率 = 净负债0 * (1 + g1) / 净经营资产0 * (1 + g2)

显然,必有(1 + g1) / (1 + g2) = 1才能保持负债率不变,可证得g1 = g2,也就是二者必然等比例增长,即负债率 = △净负债 / △净经营资产

由此推导出第三个公式:股权现金流量 = 净利润 - 股东权益增加值 = 净利润 - △净经营资产 * (1 - 当前负债率) = 净利润 - 实体净投资 * (1 - 当前负债率)

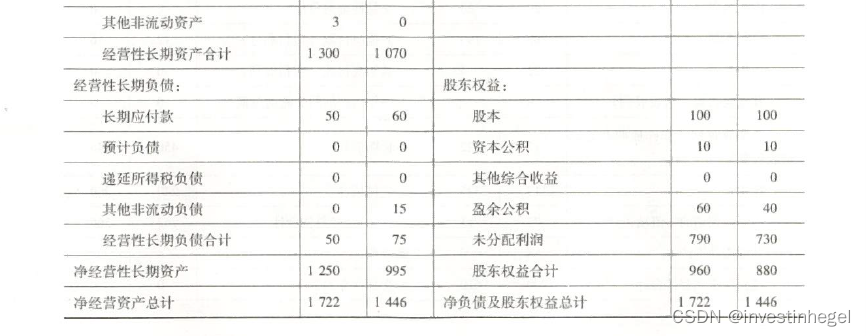

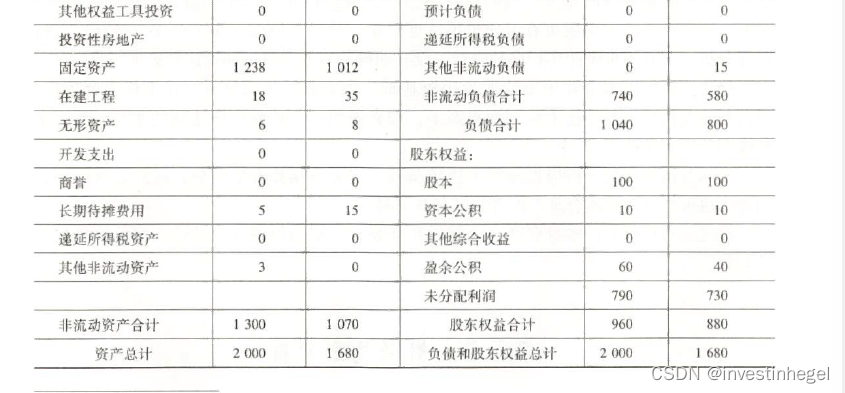

//注意净经营资产是管理用资产负债表科目,等于经营性长期资产 + 经营性流动资产 - 经营性长期负债。

//提示:还可以继续推导出:

实体现金流量 = 税后经营利润 - (净经营长期资产增加 + 营运资本增加) = 税后经营利润 - 实体净投资

净利润按两套财报系统算都行,算出来的一样。

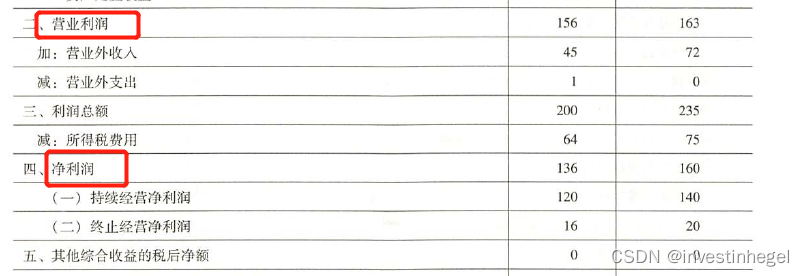

净利润 =(经典财报)= EBIT-利息-税收 //注意这里扣除的是年度利息B*Rb,而非资产负债表里的B

=(依本量利模型展开)= ( EBIT - BRb) * (1-tc)

=(管理用财报)= 经营损益 + 金融损益

=(依利润表展开)= 税后经营净利润 - 税后利息费用

=(依本量利模型展开)= (税前营业收入-税前付现营业成本)*(1-税率)-税前利息费用*(1-税率) = EBIT * (1-tc) - B*Rb*(1-tc)

//税前利息费用就是MM定理的BRb,和经营无关,与教材第二章提到的EFN有关,再次体现了业财分离的基本原理。

//务必区分经营(营业)利润和净利润。公司理财的净利润是会计术语,经营利润是经济学思路。数三考的经济学利润函数就是经营利润。

3.实体现金流量法

公司价值 = ∑预测期实体现金流量现值 + 后续期实体现金流量永续现值

//只考虑经营,不考虑财务问题

由管理用现金流量表定义,

实体现金流量 =(定义)= 营业现金毛流量-资本支出-营运资本增加 //罗斯的定义

//理解:经营活动产生的收入 - 经营活动产生的长期、短期资产支出

//易错点:资本支出=净经营长期资产增加+折旧。

=(保留NWC)= 税后经营净利润-净经营长期资产增加-营运资本增加

//OCF和CE都要加回折旧科目,负号正好抵消,就不用考虑折旧

=(保留CE)= 营业现金净流量 - 资本支出

//从时间上,将长短期资产分别处理

由管理用现金流量表性质,

实体现金流量 = 金融现金流量

=(按资本结构展开)= 债权现金流量 + 股权现金流量

=|(税后利息费用-净负债增加)+(股利分配-股权资本净增加)| //股权现金流量有三种算法

复习项目估值的公式://CPA财管第五章,罗斯第六、七章

//注册会计师协会用词更准,代表了以汉语为母语的人的理解——营业现金毛流量。“经营性现金流”,翻译腔太重了。

营业现金毛流量 =(1直接法)= 税前营业收入 - 税前付现营业成本 - 所得税

=(按本量利模型展开)= Q * P - (Q * V + F) - T

//特别提示:这里的T,是单独的函数,不等于前面的“利润”乘以边际税率。

罗斯教材第六章对T的定义,是经典财报系统下的。

T=EBT*t=(EBIT - Depreciation)*t,其中EBIT就是本量利里面的Q * P - (Q * P + F)。

//推荐用中国注册会计师协会的解释,不要用罗斯的自上而下自下而上去理解。用经典财报系统的词去理解管理用财报系统的概念,做题一定会算错。

=(2间接法)= 税前经营净利润 - 所得税 + 折旧 = 税后经营净利润 + 折旧

//同理,在实务中,这里的所得税要按中华人民共和国税法算,其他的按企业会计准则算,所以所得税不是税前经营利润的线性函数。考研和注会目前都不会考这么变态的题,所以放心去算就好。

=(3税盾法)= 税前营业收入*(1-tc) - 税前付现营业费用*(1-tc) +折旧*tc

=(按本量利模型展开)= [Q * (P-V) -F]*(1-tc)+Depreciation*tc //考题中,企业估值一般这么算营业现金毛流量OCF

4.现金流问题:理论vs实践

//参考知乎文章:

彻底理解“EBIT、EBITDA与净利润 ”| 联系与区别 - 知乎

对股权和实体现金流量总结如下:

实体现金流量,是立足收支,考虑纯业务层面的收入(营业现金毛流量)和支出(净经营资产的增加值)平衡。

其中的营业现金毛流量/OCF/经营现金流,是在考虑收入的时候,剔除没有实际发生的折旧因素,增加发生的税收支出。

最基础的数据,就是本量利模型下的税前经营利润,是营业现金毛流量的主要构成。

折旧和税收相互影响,税法和会计准则定义不同。

//提示:实务中就别想像注会考试和考研一样,用tc的边际税率公式了。税、法、财会界,有争议的问题特别多。比如明星设立个人独资企业偷漏税,到底依据哪条法规判违规,就够讨论好久了。

//考研真题,乃至注会真题,一般直接代本量利公式就行。清北招的金融硕士,和其他学校的本质区别在于,对基础原理思考非常深,一点不亚于普通学校的学硕,实际就是在培养经济学家。所以,清北真题考了很多融资、投资案例,都是数学性很强的题目,但就是不怎么出财报的题。

(三)杠杆折现率的处理

//最核心的还是Rs的计算。CPA教材给了公式,没给出证明。很多会计网校也没太提及这一点,我们可以从罗斯教材第十八章找到证明过程。

第一步:卸载可比公司财务杠杆

βU=β可比公司 / [1+(1-tc)*B可比/S可比]

第二步:加载目标公司财务杠杆

β目标公司=βU * [1+(1-tc)*B目标/S目标]

第三步:用证券市场线计算Rs

Rs = Rf + β目标公司*市场风险溢价

//适用:股权现金流量法公司估值

第四步:计算WACC

Rwacc = Rb目标*(1-tc)*B目标/VL目标 + Rs目标*S目标/VL目标

//适用:项目估值;实体现金流量法公司估值

//证明卸杠杆、加杠杆的贝塔公式。

无杠杆企业的βU,就是CPA教材的中间变量资产贝塔βa。

1.先讨论无税情况下的公式。由定义写出加权平均的方程式:

βa = βb * (B/VL)+βs*(S/VL)

由会计恒等式,VL=B+S,全部是现时市场价值

由股债两市关系,βb为无穷小量

所以,卸杠杆时,βa=βs*[ S/(B+S)]=βs / [(B+S)/S]=βs/(1+B/S)

加杠杆时,用无杠杆的贝塔βa乘上目标公司自己的(1+B/S)。

//提示:B/S,负债/资本,就是教材最初提到的产权比例。加上1就是权益乘数。

MM定理严格来讲不该用第二章里面的产权比例,而是长期资本负债率来算,因为流动负债是业务指标,会随生产经营呈现季节性或非季节性变化。

考研不会考NWC的管理,所以代进去算就行;CPA必考管理会计,短期经营策略是必考点。建议把两本书这部分习题全部刷完。

2.现在,进入有税的现实世界。

定义依然成立:βL=βa = βb * (B/VL)+βs*(S/VL)①

会计恒等式依然成立:VL=B+S

由含税条件下的MM定理第二命题,公司价值是负债的增函数:

VL=VU+B*tc=EBIT*(1-tc)/R0 + B*tc

联立得B+S=VU+B*tc② //证明的第一难点。没有VU的等式,就无法联立方程。

在MM定理下定义杠杆公司的βL=βa=βu*(VU/VL) + βb*(B*tc/VL)③

对同一杠杆企业,联立①③两个βL方程得:

βb * (B/VL)+βs*(S/VL) = βu*(VU/VL) + βb*(B*tc/VL)

两边同时舍去无穷小量βb得:

βs*(S/VL) = βu*(VU/VL) ④

//补充CPA教材没说的一点:卸杠杆得出来的,严格来讲是无杠杆贝塔,而不是资产贝塔。

可化简④得βs*S = βu*VU,即βu=βs*(S/VU)⑤

由方程②得VU相对于B和S的表达式://证明的第二难点,因为一般都会用EBIT去定义VU,不会想到用B和S去反解VU

VU=S+B*(1-tc)⑥

⑥代入⑤得:βu=βs* S/(S+B*(1-tc))=βs/[(S+B*(1-tc))/S]=βs/[1+(1-tc)*B/S],证迄。 //证明的第三难点,因为要表示出财务杠杆结构,就必须把乘法变成除法,才能证出教材给的卸杠杆、加杠杆公式

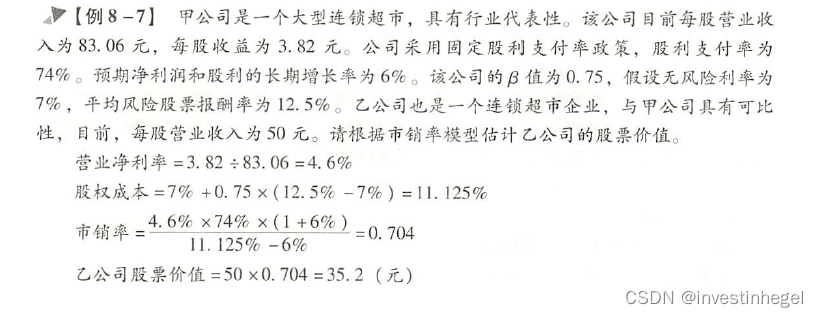

三、相对估值法

//注意与CPA财管第二章的五类财务指标公式结合理解。针对的全都是经典财报系统,而非管理用财报系统。罗斯的教材第三章过于简单,可以不看了。

//别名:价格乘数法,可比交易价值法。与绝对估值法相对应,既可以求相对股票市值,也可以求相对实体价值。考研一般只考股票价值评估。

//风险提示:如同可持续增长率g会因为选用的是期初ROE还是期末ROE而产生两个公式,这里的三个指标,全部都有本期xx率和内在xx率之分。

(一)三组公式汇总

//结合戈登增长模型和杜邦分析体系,推导公式组

| 模型 | PE | PB | PS |

| 经济学实质 | 投资者愿意为1元净利润支付的价格 | 投资者愿意为1元净资产支付的价格 | 投资者愿意为1元营收支付的价格 |

| 目标企业每股价值= | 可比企业PE*目标企业每股利润 | 可比企业PB*目标企业每股净资产 | 可比企业PE*目标企业每股营业收入 |

| 本期指标=预期指标*(1+g)= | P0/本期收益=本期收益*(1+g)*股利支付率/(Rs-g)/本期收益=(1+g)*股利支付率/(Rs-g) | P0/每股净资产0=每股收益0*股利支付率*(1+g)/(Rs-g)/每股净资产0=股利支付率*权益净利率*(1+g)/(Rs-g) | P0/每股收入0=每股收益0*股利支付率*(1+g)/(Rs-g)/每股收入0=股利支付率*营业净利率*(1+g)/(Rs-g) |

| 内在指标=本期指标/(1+g)= | P0/下棋收益=下期收益*股利支付率/(Rs-g)/下期收益=股利支付率/(Rs-g) | P0/每股净资产1=每股收益1*股利支付率/(Rs-g)/每股净资产0=股利支付率*权益净利率/(Rs-g) | P0/每股收入1=每股收益1*股利支付率/(Rs-g)/每股收入1=股利支付率*营业净利率/(Rs-g) |

| 关键因素 | 增长率g | 权益净利率ROE | 销售净利率PM |

| 适用企业 | 连续盈利、稳定增长期 | 重资产,如汽车行业 | 成本低的服务企业、传统行业 |

| 优点 | 数据易获取 反映投入与产出 综合Rs/g/Div | 使用大部分企业 数据易获取,不易被操纵 | 不会有负数 不容易被操纵 可以反映公司战略 |

| 缺点 | 利润容易被操纵 | 受会计准则影响 不适合轻资产的高科技、服务业 | 不能反映成本 |

(二)复习:每股会计指标的计算

1每股收益=普通股股东净利润/加权平均普通股股数=[(EBIT-B*Rb)*(1-tc)-PD]/(期初普通股股数+增发普通股股数*期间时长比例)

//由于考虑了向政府、债权人的支出,这里对应的是净利润,而非经营利润科目

//普通股指的是发行在外的股份,不包括国有非流通股,以及不参与交易的控股股权

2每股净资产=[股东权益 - 优先股股数*(清算价值+优先股股息)]/期末普通股股数

//唯一一个可以直接用资产负债表源数据的指标

3每股收入=营业收入/加权平均普通股股数

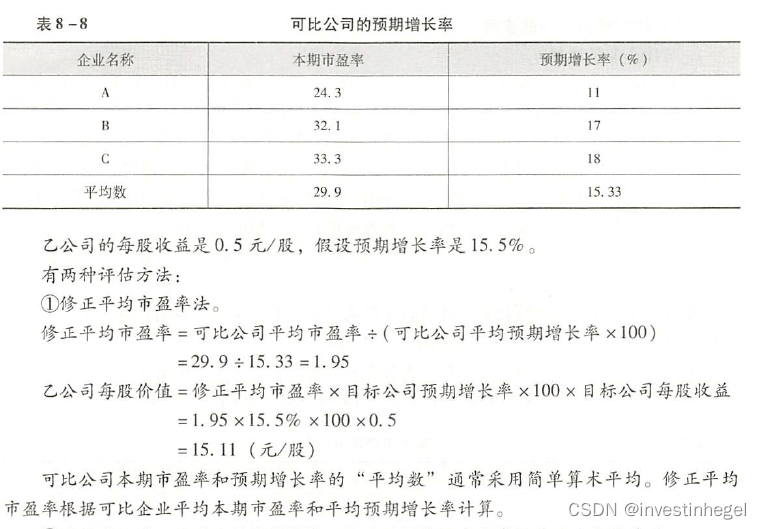

(三)修正比率

1.有很多可比公司:对市盈率本身求算术平均数

2.可比公司很少:修正法

//思路和贝塔系数卸杠杆一致,把影响程度最高的指标除掉

法一:修正平均市盈率法

对市盈率、预期增长率分别求算数平均值。

目标公司每股价值=修正平均市盈率*目标公司预期增长率*目标公司每股收益

=[(1/n)*∑市盈率]/[(1/n)*∑预期增长率]*目标公司预期增长率*目标公司每股收益

=∑市盈率/∑预期增长率*目标公司预期增长率*目标公司每股收益

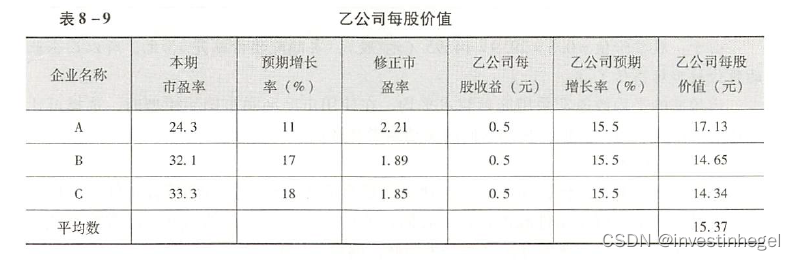

法二:股价平均法

对同行业可比公司,每一家修正市盈率后,得出一个目标公司的估值。最后对这个估值作算术平均数。

目标公司每股价值=(1/n)*∑参考可比公司i的估值

=(1/n)*∑可比公司i的市盈率/可比公司i的预期增长率*目标公司的增长率*目标公司每股收益

(四)补充:中国资本市场注册制改革

放开了原有的23倍市盈率限制,IPO的抑价(≠溢价)为询价替代。

当前,科创板市盈率中位数48倍,创业板市盈率中位数38倍。

参考:

复旦大学论文《注册制新股发行市场化改革成效及其优化研究》

http://docs.static.szse.cn/www/aboutus/research/secuities/daily/W020220215338383122757.pdf

中国证监会主席 易会满《国务院关于股票发行注册制改革有关工作情况的报告》

国务院关于股票发行注册制改革有关工作情况的报告_中国人大网

//提示:关于不同类型企业的估值问题,参考中国社科院大学王艳茹老师的讲座。

王艳茹-科学与艺术:初创公司的股权与估值_哔哩哔哩_bilibili