2023年IDC中国ICT市场趋势论坛于5月10日召开,会议重点探讨了人工智能、工业互联网、网络安全、大数据、云计算等领域,并强调了智能终端、智慧城市和半导体等行业的前景。

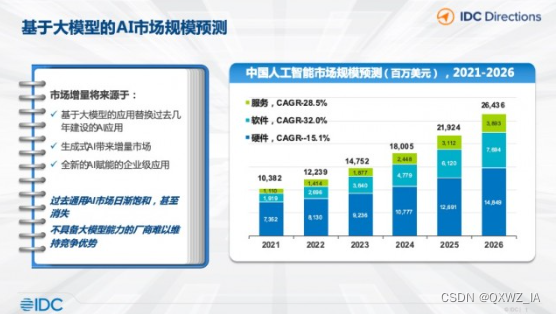

IDC预计,中国人工智能市场规模在2023年将超过147亿美元,到2026年将超过263亿美元。IDC中国副总裁钟振山表示,预计2023年将成为AI领域最激动人心的一年。下一代人工智能将由生成式AI引领,对于个人生活、工作和每个企业都将产生深远影响。他建议技术提供商和使用方了解该技术的本质、可能的应用场景、落地的可能性,并为即将产生的变革做好准备。

中国人工智能市场方兴未艾。虽然我国人工智能产业起步相对较晚,但是在产业布局、技术研究等基础设施方面正处于飞速发展时期。随着科技、制造等业界巨头公司的布局深入,人工智能的产业规模正在不断扩大。

产业发展

艾媒咨询数据显示,2016年,中国人工智能产业规模已突破100亿元,增长率达到43.3%。由此,业内人士将2016年定义为“中国人工智能元年”。

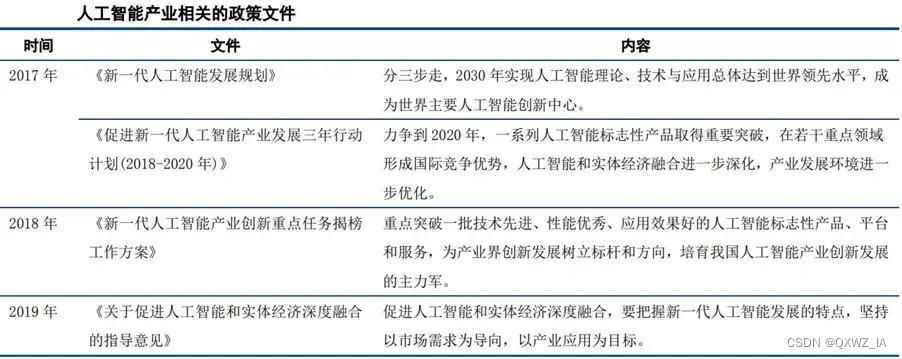

2017年,人工智能首次被写入中国政府工作报告,智能制造政策环境进一步优化,中国人工智能发展驶入快车道。

2021年7月13日,中国互联网协会发布了《中国互联网发展报告(2021)》。《报告》显示,2020年,人工智能产业规模达到了3031亿元。在人工智能领域,2020年人工智能产业规模保持平稳增长,产业规模达到了3031亿元,同比增长15%,增速略高于全球的平均增速。

2023年2月,工信部发布的数据表明,2022年中国AI核心产业规模已达到5000亿。2023年,合合信息旗下启信宝联合城市进化论发布发布的《中国人工智能产业图鉴》数据显示,2016年全国AI相关存续企业近28万家,2022年超过60万家,相较于6年前存续企业数量增长超114%。

由历年数据可知,中国人工智能产业从无到有,逐渐走上了一条广阔的发展道路,并与实体经济深度融合,成为经济社会发展新的增长引擎。

产业政策

由于人工智能行业的巨大市场机会和发展潜力,中国各级政府高度重视,积极支持人工智能产业的发展。从2017年国务院发布《新一代人工智能发展规划》到现在,国家陆续出台了多项政策,鼓励人工智能行业的发展与创新,人工智能已经上升为我国国家战略。

2021年3月,国家“十四五”规划正式发布,指出要培育壮大人工智能等新兴产业,推动通用化和行业性人工智能开放平台建设。这些产业政策为促进我国人工智能产业发展提供了增长动力和长期保障。

2021年6月26日,中央政治局集体学习时强调“推动5 G网络、数据中心等新型基础设施建设,拓展数字经济发展空间”。

2022年1月4日中国共产党第十九届中央委员会第六次全体会议指出“要坚持新发展理念;加强技术攻关”;2022年3月11日中国共产党第二十次全国代表大会报告中提到“加快5 G网络设施建设进度”。

促进政策还包括《关于支持建设新一代人工智能示范应用场景的通知》、《关于加快场景创新以人工智能高水平应用促进经济高质量发展的指导意见》、《新型数据中心发展三年行动计划(2021-2023年)》、《新一代人工智能治理原则》等。

国家产业政策为我国人工智能产业发展注入了强劲动力,提供了长期保障。各大企业纷纷响应政策,入局人工智能领域,为产业发展带来了百花齐放的局面。

代表企业

人工智能产业链主要分为基础层、技术层和应用层。基础层主要包括人工智能芯片、传感器、云计算、数据采集及处理等产品和服务,智能传感器、大数据主要负责数据采集,AI芯片和云计算一起负责运算。技术层是连接产业链基础层与应用层的桥梁,包括各种深度学习框架、底层算法、通用算法和开发平台等。应用层则是将人工智能进行商业化应用,主要提供各种行业解决方案、硬件和软件产品。

目前我国已形成了较成熟的人工智能生态。在基础层,大数据、云计算、边缘计算、智能芯片领域,国内领先的企业有阿里巴巴、华为、寒武纪等代表企业;在技术层,我国在计算机视觉、智能语音、机器学习、自然语言处理等细分领域也诞生了诸如科大讯飞、云从科技、商汤科技、旷视科技等企业。在应用层,人工智能技术与其他领域结合,应用有智能机器人、智能终端、智能交通、公共安全等。其中机器人领域有新松机器人、科沃斯机器人等代表企业,而众多互联网巨头也纷纷入局智能终端的研发与物联网生态的打造,具有代表性的企业包括了华为、小米、联想、中兴等。

在新兴的“时空智能”领域,千寻位置依托国家北斗地基增强系统,凭借“厘米级定位、毫米级感知、纳秒级授时”精准时空服务以及自主研发的智能算法,为各个行业应用的智能终端提供感知能力。

未来,时空智能与人工智能的融合应用,在深刻改变人们的日常生活的同时,将带给开发者和相关企业更多市场机会。