企业服务领域,一直存在一种共识:做好很难,但一旦服务模式跑通了,得到了市场的认可,要滚起雪球就会事半功倍。

重资产、重运营的DaaS(设备及服务)赛道,是个非常典型的细分领域。在这条赛道上,小熊U租母公司凌雄科技,自2004年起深耕IT设备相关服务,围绕回收、订阅租赁、技术服务和管理SaaS等服务内容,逐步构建起设备全生命周期管理业务模式,奠定了国内DaaS赛道的领先地位。

对设备进行全生命周期管理,实际上帮助企业一站式解决了设备相关的资金、管理、售后等问题,对其降本增效意义显著,因而越发受到企业欢迎。乘着这股风潮,作为行业先驱的凌雄科技也在2022年11月底登陆港交所,成为中国DaaS第一股。

纵观凌雄科技的龙头成长之路,深入IT设备产业链是一直以来的主旋律。而从凌雄科技的战略资源优势、数字化能力、商业模式价值等方面看,在重塑产业链的路上,它已逐渐展现“链主”姿态,一边推动DaaS行业加速规范化,一边收获来自市场的回报。

产业链重塑,跑出实力“链主”

在中国,IT设备相关的需求十分旺盛。作为企业发展必需的一项长期投资,灼识咨询的数据显示,我国企业在硬件方面的支出,预计将由2021年的1.2万亿元增至2026年的2万亿元。

除了规模大,DaaS行业的另一个显著特征是需求多元化,即因为设备种类和数量多、管理复杂、生命周期各异,导致采购和运维成本变成服务商不小的负担。

尤其是IT设备的重资产属性,带来了两大发展难点。其一,重资产经营难度不小,只有在形成一定的规模效应后,才能真正做到降本增效。其二,因为投入高,行业长期缺乏一个有力的领导者,助力整合产业链发展。因此,尽管DaaS赛道前景可观,但服务长期分散。

不过,这种特征的市场状况也意味着,如果建立了一套稳健可靠、客户粘性高的业务模式,将取得先发优势,成长的阻力会越来越小。

凌雄科技正是如此,在服务上覆盖IT设备回收、IT设备订阅、IT技术订阅、IT设备管理等方面,在品类上覆盖电脑、打印机、会议屏幕等多品类的办公设备,逐渐创新打造出设备全生命周期管理业务模式,成长为DaaS行业“第一股”。

服务越全面,护城河便越宽。不难发现,凌雄科技近二十年来始终关注企业的IT需求,商业模式的核心是管理,本质上就是逐渐增强对全产业链的管理能力、成为“链主”的过程。值得注意的是,这种对产业链的塑造,规模的扩大只是基础,重点是其内在竞争力从何体现。从这个观点出发,凌雄科技的领先之处,有三个要点可供解读。

其一,是此前提到的多品类服务能力。传统企业所必需的办公设备往往是电脑、打印机等品类,近年来,会议大屏等设备逐步被更多企业使用,电脑等硬件的类目也逐渐增长。DaaS的“设备即服务”理念,显然需要跟着市场趋势扩充设备和服务类型。这其实是B端客户思维的体现,通过深入企业办公场景进行思考,决定服务范围。

例如,在服务某电子巨头企业的过程中,其需求不仅包括笔记本、打印机等硬件,还需要配套的专业软件、信息化管理软件等,且其工作节奏快,要求IT设备的运维高效及时。凌雄科技不仅为其提供了相应的软硬件配置服务,还提供小熊U管家用于设备资产管理,让IT条件跟上业务需求。

因此,凌雄科技持续扩大DaaS的应用场景,提升了产业链的包容度和服务客户的能力,也有助于覆盖更多客户需求,实现更多的交叉销售。凌雄科技2022年度业绩报告显示,其总设备订阅量同比增长约17.1%至近500万台。

其二,凌雄科技通过内部数字化优势,提升了自身的经营效率,减少了摩擦成本。

随着管理规模扩大和产业链延长,凌雄科技逐渐完善了数字化管理手段,例如业财一体化、财务自动化,最重要的是前端获客、中台业务与资产管理、后台管理这一整组链条以数的化贯通。凌雄科技得以始终保持全局视野,俯视产业链运行状况。

并且,因为数字化能力的存在,凌雄科技掌握了行业发展的关键要素,真正以“链主”姿态输出了有价值的成果。比如,基于自身风控能力,让企业享受免押租赁之类的服务,同时把大量数据和模型用于信用建设。2023年3月,凌雄科技参与起草的国家标准《企业信用评价指标》正式发布和实施。

由此,凌雄科技树立了DaaS产业的运营标杆,也顺其自然地探索出了良性的商业模式,这正是其优势的第三点——健康的商业循环。

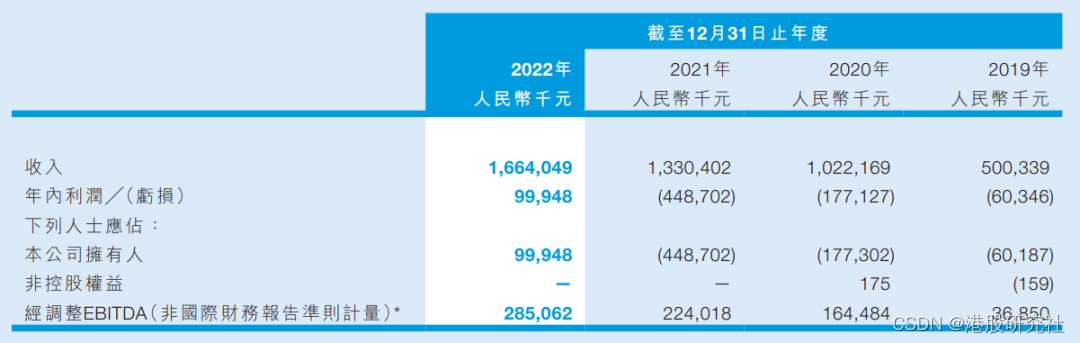

从财报数据来看,一方面,2022年财报显示,凌雄科技录得营收约16.64亿元,同比增长25%,实现利润约9995万元,同比大幅扭亏为盈。另一方面,其同期大客户数量同比增长26%左右,客户粘性显著。2023年中期报告则显示,凌雄科技收入保持稳健。海通国际在研报中表示,参考凌雄科技当前积极的业务趋势,预测其到2024年将实现总收入34.01亿元人民币,未来空间可观。

乘行业东风,书写企业服务新深度

市场前景广阔,而凌雄科技自身竞争力够强,抓住成长机遇便水到渠成。

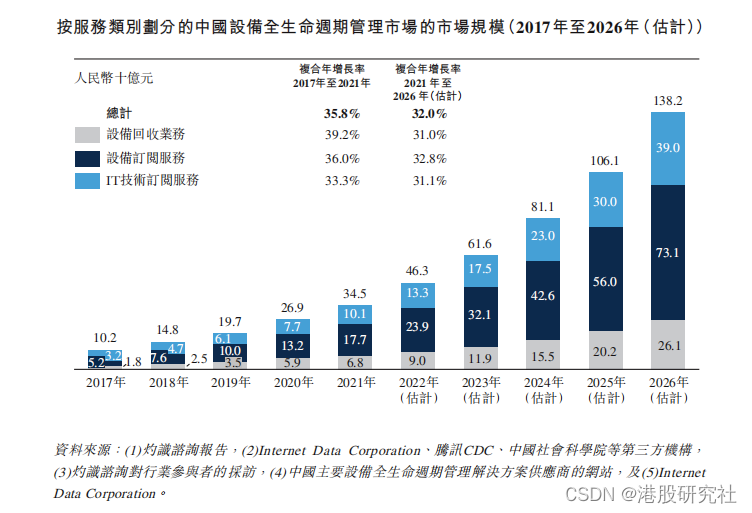

灼识咨询在统计中指出,以DaaS服务模式为核心的中国设备全生命周期管理市场,预计2026年将增长至人民币1382亿元,五年期复合年增长率达到32.0%。随着当前企业对经营效率提高的要求,和愿意选择更多样的服务的趋势,DaaS的红利正在加速释放。

正如前文所说,凌雄科技始终保持着对B端客户需求的深入思考,通过减少交易环节中间成本、提供更贴心的服务,持续减轻着企业用户的负担,和行业趋势形成共鸣。同时,在增强服务能力的过程中,凌雄科技与战投股东的深度协同,实现了服务边界的拓宽,让企业拥有更多可选项,也强化了凌雄科技的吸引力。

对于前者,满足租赁需求、回收需求、设备资产管理需求、技术服务需求这四大需求是凌雄科技的出发点,它在业务落地过程中,格外强调让用户省心——租赁可选择免押、定制、月付等便利省钱的方式,为客户免费送货上门和安装调试,并保持专业服务及时响应,尽可能提升客户的IT体验,这正是B端服务中最核心的服务质量价值,促进客户订阅的真正动力,还是全方位服务带来的安全感。

对于后者,如果说达晨创投、财政部旗下中小企业发展基金这类重点基金为凌雄科技带来的资金加持,那么腾讯、京东、联想三大战投股东,则和凌雄科技的业务形成了有效协同,这在国内是独树一帜的。

在和腾讯的合作中,凌雄科技主要获得了来自腾讯会议、腾讯众创空间的业务推广助力,且与腾讯会议联手打造的“云会议轻资产化计划”,在凌雄科技提供硬件、腾讯会议提供软件的合作之上,令客户轻松享有一体化的便利云会议体验。

类似的,京东与联想,均与凌雄科技在产业链上形成了有效的业务协同。京东方面,双方联合开发了“京东企业租赁频道”,凌雄科技获得了更大的流量入口,同时也可共享京东的仓储物流资源。联想的设备资源、服务商资源,都在充实着凌雄科技的服务能力,它还和凌雄科技共同打造了“分时租赁解决方案”,这很好地说明了,战略股东具备更强产业链能力的情况下,双方协同能够有效丰富业务内涵。

自身的能力、股东的助力、行业趋势的深化,共同造就了凌雄科技越走越宽的产业链道路。和传统提供工具的订阅式服务相比,凌雄科技有能力带给企业更大的价值。

回归DaaS行业特征,其资产的重要性决定了先发优势十分重要,先形成规模壁垒,则先“滚起雪球”。此前,灼识咨询的数据显示,凌雄科技市占率位居行业第一,无论是从品牌效应角度,还是从规模效应角度,凌雄科技的未来,都值得我们给予更多的期待。

来源:港股研究社