汽车智能驾驶功能持续高速渗透,带来智能驾驶域控制器市场空间快速增 长。智驾域控制器是智能驾驶决策环节的重要零部件,主要功能为处理感知 信息、进行规划决策等。其核心部件主要为计算芯片,英伟达、地平线等芯 片厂商市场地位突出。随着消费者对智能驾驶功能需求的不断提升,基础L2 功能成本下探,中低算力方案搭载率快速增长;头部厂商智驾水平持续提升, 城市NOA覆盖范围扩大,高算力域控产品需求同样旺盛。BEV+Transformer 的广泛应用也使得智驾域控的算力提升和结构变化。

智能驾驶功能渗透率快速提升。智能驾驶功能渗透率仍处于较低位置, 提升空间较大。随着技术快速成熟、产品价格逐渐下降及用户智能化体 验需求的不断提升,智能驾驶功能正逐渐从豪华车向中低端车型发展, 渗透率快速提升。智驾功能的性能和搭载率的提升将带动智驾域控制器 的需求快速增长。 智能驾驶域控制器为整车计算中心。智驾域控制器主要包括计算芯片、 Safety MCU、存储芯片及其他无源器件等。其中计算芯片主要用来进行 摄像头图像处理、运行深度学习算法、输出识别结果、进行传感器融合 和轨迹预测等功能,是决定智驾域控性能的核心部件。智能驾驶芯片具 有较高的技术壁垒,现阶段市场高端芯片以英伟达、华为为主,中低端 芯片厂商较多,主要包括地平线、Mobileye、TI、黑芝麻智能等。各主要 芯片厂商积极拓宽产品矩阵,国产芯片市占率持续提升。与主要芯片厂 商建立稳定的合作开发关系的智驾域控供应商有望受益。

芯片开发和生产制造能力仍为核心竞争力。随着BEV+Transformer 的应 用,智驾功能对车端算力要求更高,加上城市NOA及后续L3功能的搭 载,高算力芯片仍为头部主机厂中高端车型首选方案。智驾域控仍以国 内Tier 1 厂商为主,虽然头部主机厂自研域控意愿较强,但受限于相关研 发积累、资金限制及自身销量等问题,自研难度大、成本高,不一定有 足够的销量来摊薄前期研发成本。目前L2及以上智驾域控以国内厂商为 主,产品布局全面、芯片开发设计实力强、量产制造能力丰富、出货量 较大的供应商具备一定竞争优势。

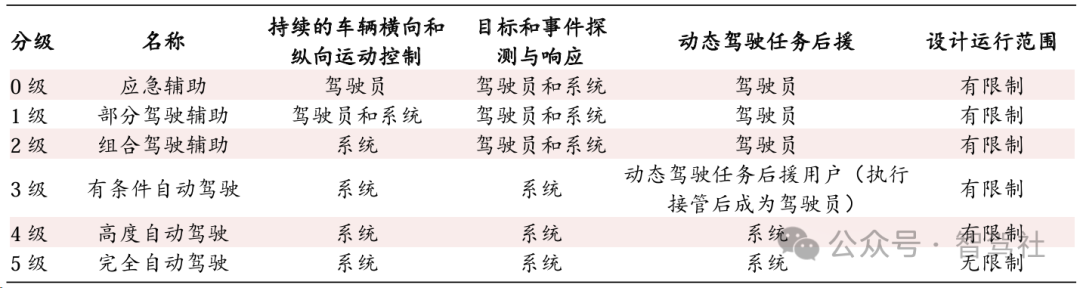

L2 级智能驾驶功能渗透率快速提升

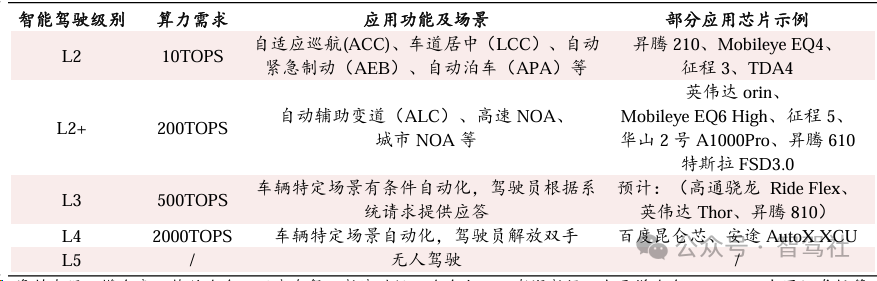

L2 级智能驾驶功能渗透率快速提升 2021 年8月,工信部提出《汽车驾驶自动化分级》推荐性国家标准。《标准》按“是否存在设计运 行范围限制”等六要素对驾驶自动化等级进行划分。其中L2级自动驾驶关键配置有ACC自适应巡 航、AEB 主动刹车、LKA车道保持等,实现一定程度上的车辆主动控制。L3级自动化系统应该具 备在其设计运行条件下持续地执行全部动态驾驶任务的能力。由于L2至L3的跨度过大,经历时间 较长,业内为区分不同系统的智能化程度,额外划分出L2+级别,主要包括NOA等功能,可实现高 主动的辅助驾驶功能,但仍需驾驶员监督。

国标驾驶自动化等级与划分要素的关系

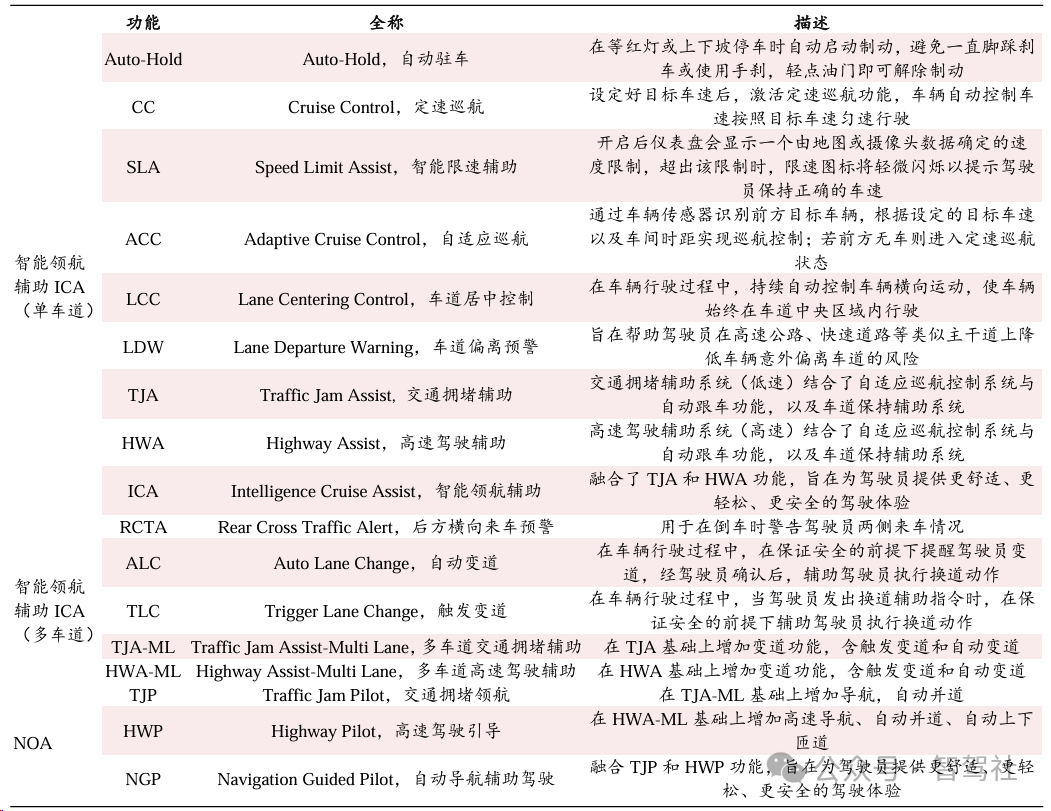

从功能上看,智能驾驶功能经历从单车道向多车道再向 NOA 发展的过程。

早期辅助驾驶功能集中 在单车道里,以车辆前后的控制为主,重点实现跟车不碰撞、驾驶不偏移等效果,主要功能包括ACC (自适应巡航)、LCC(车道居中控制)、TJA(交通拥堵辅助)、CCS(定速巡航)、AH(自动 驻车)等。随着技术的不断推进,辅助驾驶逐渐开始涉及多车道场景,由系统可以控制车辆进行变 道,主要功能包括 ALC(智能辅助变道)、TJA-ML(多车道交通拥堵辅助)、HWA-ML(多车道 高速驾驶辅助)。近年各企业向点对点控制推进,在选定目的地即可交由辅助驾驶功能进行控制, 主要为高速NOA及城市NOA功能。

智能驾驶功能渗透率仍处于较低位置,提升空间较大。

随着技术逐步走向成熟、产品价格逐渐下降 及用户智能化体验需求的不断提升,智能驾驶功能正逐渐从豪华车向中低端车型发展,渗透率快速 提升。据高工智能汽车数据显示,2023 年 1-6 月中国市场(不含进出口)乘用车前装标配 L2(含 L2+)辅助驾驶功能车型销售324.4万辆,同比增长37.7%,增速维持较高水平。前装标配搭载率为 34.9%,同比提升约8pct。其中,新能源汽车前装标配搭载L2(含L2+)交付新车147.1万辆,同比 增长75.6%,前装标配搭载率为50.4%,同比提升约10pct。智驾功能性能和搭载率的提升将带动智 驾域控制器的增长。拥有智能驾驶功能的车型中以域控架构为主,域控制器作为车端处理感知信息、 进行决策规划的重要零部件,用量有望随着智驾功能渗透率的提升而增长。

NOA功能逐步落地,成为智能化重要发力方向。自动辅助导航驾驶(NOA,Navigate on Autopilot) 主要分为高速NOA和城市NOA两类,在基础L2辅助驾驶功能的基础上,通过与地图导航等功能 结合,实现点到点的辅助驾驶功能。据高工智能汽车数据,2023年1~7月前装标配NOA车型交付 量26.3 万辆,同比增长120.4%。高速NOA为当前主机厂智驾推进目标之一。高速NOA场景相对简单,路况、标志和标记的图像相 对标准,相比城市NOA场景更为简单,推出进度相对更早。早期高速NOA融合高精地图,在部分 高速公路或高架等封闭路段行驶时,可以让车辆实现自动变道、自动进入和驶出匝道口的技术功能。但上下匝道需要高精地图和高精定位模块,成本较高。随着车企成本压力增加,高速NOA或将向简 化版方案发展,即舍弃上下匝道功能,仅在目标匝道前进行接管提醒,避免错过匝道等问题发生。城市NOA加速落地,覆盖主要行车使用场景,为用户提供从高速到城市的全场景可持续的自动驾驶 功能。早期城市NOA功能普遍使用高精地图,提供更精确的定位服务,但高精地图采集成本高、覆 盖率较低、更新慢,难以满足城市NOA快速大规模的上车需求。随着车端算力及传感器功能迭代升 级,单车感知水平不断提升,大部分厂商通过“轻地图”+单车感知方案,即仅在匝道口等导航地图 难以精确处理的部分做数据强化,实现NOA功能。

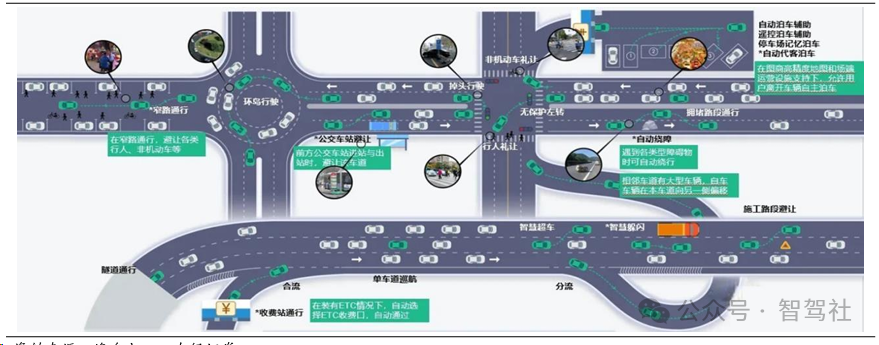

城市NOA主要功能

城市NOA功能快速铺开,应用城市逐渐普及。

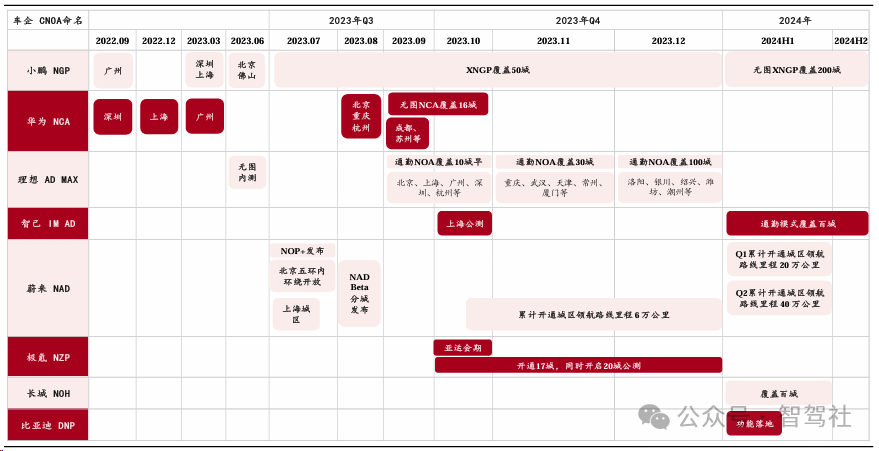

随着大量车企向BEV+Transformer 的视觉感知路线 转换,逐步降低对地图的依赖,城市NOA功能具备了泛化推广的能力。根据相关公司规划,华为拓 展速度领先,预计在2023年年底前实现全国覆盖;其余企业覆盖城市也迅速扩张,小鹏宣布到 2023 年底扩增至 50 城,2024 年扩增至 200 城,力争做到城区领航辅助驾驶「全国都能用」;理想计 划在 2023 年底推送至 100 个城市。蔚来另辟蹊径,按通勤道路开通,计划2023 年Q4开通城区 领航路线里程 6 万公里;2024年Q2开通40万公里。

部分厂商城市NOA进度

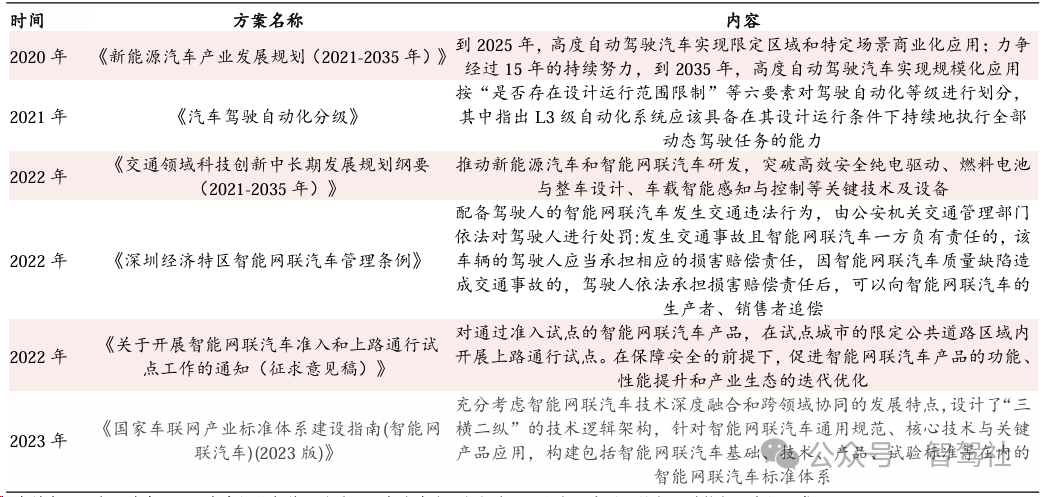

自动驾驶标准逐步落地,L3合规加速推进。

2022年8月,深圳市正式施行《深圳经济特区智能网 联汽车管理条例》,对智能网联汽车定义、测试及示范应用条件、权责归属等问题进行了详细定义, 是全国首个对L3及以上自动驾驶权责、定义等重要议题进行详细划分的官方管理文件。2022 年11月,工信部发布《关于开展智能网联汽车准入和上路通行试点工作的通知(征求意见稿)》, 对智能汽车生产企业和产品以及试点上路通行做出了详细要求。2023 年7月,工信部、国家标准委联合发布《国家车联网产业标准体系建设指南(智能网联汽车)(2023 版)》,提出第一阶段到 2025 年,系统形成能够支撑组合驾驶辅助和自动驾驶通用功能的智能网联 汽车标准体系;到2030年,全面形成能够支撑实现单车智能和网联赋能协同发展的智能网联汽车标 准体系。随着国内自动驾驶标准体系和管理政策逐步细化落实,国内相关产业有望快速发展。

2020 年-2023 年中国自动驾驶主要政策整理

汽车消费升级趋势持续,智能化需求不断增加。

据乘联会数据显示,2023年前三季度 30万元以上 车型销量占比大幅提升,10万元以下车型销量减少。据高工智能汽车数据显示,23H1标配搭载L2 (含L2+)交付新车均价为26.6万元,相比2022年末提升1.5万元。智能驾驶功能在高端车型的渗 透率逐渐提升。随着消费者消费能力的提高以及消费观念的转变,消费者不再将汽车局限于简单的 出行工具,而是将其作为追求生活品质的载体之一,越来越重视汽车的用户体验及享受度的提升, 更加追求汽车的娱乐性、互动性、舒适性及安全性等功能,从而使得消费者对智能汽车的关注度日 益提高,加快汽车智能化发展的进程,使得智能汽车渗透率稳步提升,同时对汽车各类功能的丰富 度提出了更高的要求。

政策、需求和供给三方面推动,汽车智能化水平快速提升。随着新一代消费者比例逐步增加,智能 座舱、智能驾驶等个性化功能的需求越来越凸显。且越来越多的厂商开始重视用户体验,从车身设 计、智能化服务、自动驾驶功能等多角度提升用户驾乘感受。同时,车辆本身也已经从代步交通工 具向智能移动空间转变,车辆数字化转型已成行业共识。随着用户智能化体验需求的不断提升、政 策的持续推进、行业的高度重视,汽车智能网联技术发展迅速。

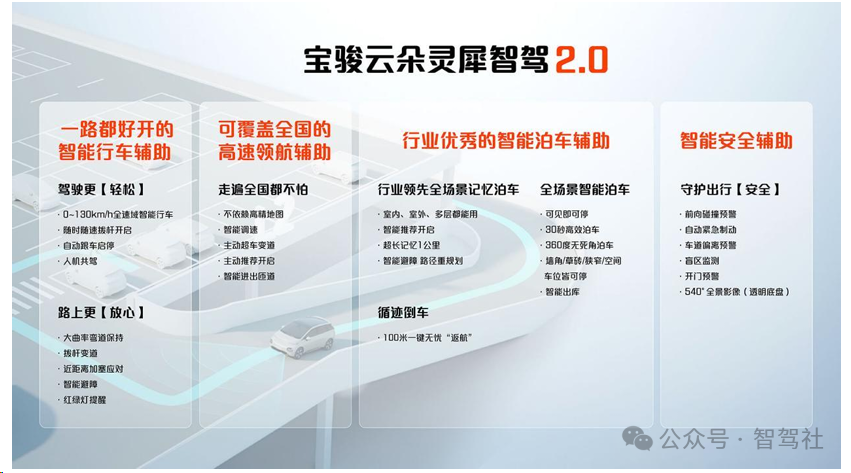

NOA功能预计有望快速渗透。

目前NOA处于高速发展阶段,随着软件算法逐步升级技术逐渐成熟、 感知方案向重视觉感知路线转换成本降低,NOA功能具有向低价格带车型拓展、应用场景不断丰富 等特点。根据高工智能汽车研究院监测数据显示,从当前搭载NOA功能车辆价位来看,标配NOA 领航功能的车型大部分集中在30万以上价格区间,而小鹏P5、吉利博越L、宝骏云朵灵犀版等20 万以下的车型也开始逐渐实现NOA的搭载。我们预计NOA未来将逐渐成为中高端车型标配,同时 扩大搭载范围,下探到10~15万左右的车型。我们预计明年10万以上车型将可以选配高速NOA;20万以上车型将会标配高速NOA,选配城市NOA;30万以上车型将会实现城市NOA普及。

特斯拉坚定拥抱重视觉感知方案。

2018年,特斯拉视觉感知路线通过2D 图像+ CNN卷积神经网络 路线实现智能驾驶功能,对于图像的标注主要依靠人工标注,于2019年采用一部分自动标注来提升 标注效率。该阶段聚焦在2D图像处理,将图像处理完后拼接成single trip,实现时间的多帧融合。该方式对图像的处理属于规则算法,通过IPM将2D图像坐标进行计算,转换到3D空间中。但2D 图像处理在处理三维世界中的感知问题仍会有较大问题,如路面不平、车辆颠簸等问题都会影响到 转换的准确度。2020年特斯拉转向BEV方案,并将CNN神经网络转向Transformer。先在BEV空 间层中初始化特征,再通过多层Transformer 和 2D 图像特征进行交互融合,得到BEV特征,避免 了视觉融合时导致的误差问题。BEV方案2020年重点关注路网的感知,2021年拓展到整个空间, 进行数据重建。

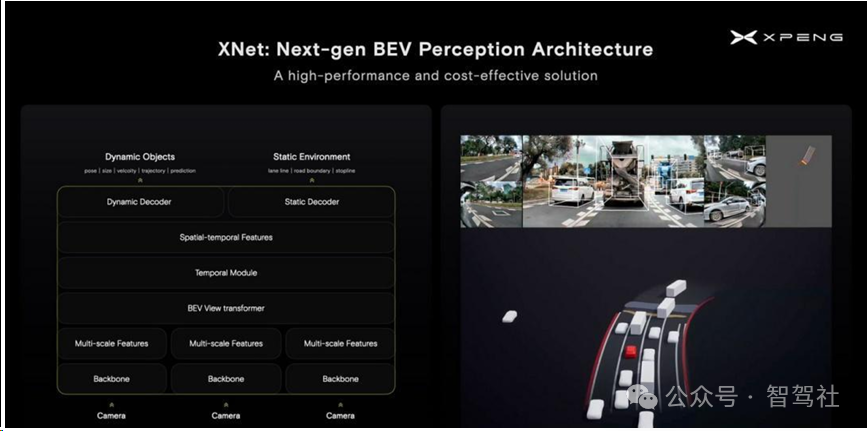

国内厂商向重视觉路线转变。

国内厂商早期以融合路线为主,通过高精地图+毫米波雷达+激光雷达 的多传感器方案进行感知,对于静态障碍物(如路网、井盖等)的感知主要依赖高精地图和激光雷 达,视觉主要用于动态障碍物(如车辆等)的识别。目前为了节省成本、增强自动驾驶功能泛用性, 头部企业向BEV+Transformer 的重视觉方案转型。

小鹏Xnet BEV算法架构

BEV+Transformer 的广泛认可导致智驾域控结构发生变化。智驾方案早期摄像头以前视为主,四周 主要靠毫米波雷达实现环视覆盖,较为广泛的方案为5R(Radar)1V(Video)、3R1V、1R1V、2R1V、 5R3V,支持的摄像头数量较少。同时路网信息主要依靠高精地图提供,视觉传感器以动态障碍物识 别为主,静态障碍物主要依靠激光雷达实现感知。但是BEV架构下,需要至少6~8个摄像头实现车 身周边感知(前后左右各一个,四角各一个),摄像头接口需求增加。同时由于取消高精地图,部 分定位模块可以减少或简化。由于大模型搭载,低算力芯片性能难以支持端侧部署,对芯片算力有 了更高的要求。域控芯片需要调整以适应Transformer模型。早期AI芯片主要会考虑对 CNN、Pooling 等的优化。但是 Transformer 的神经网络与原先差别较大,需要不同的算子进行支持。如果芯片不支持 Transformer 算子,会导致在GPU上训练时候用Transformer训练,但是部署在车端时候需要进行算 子转化,带来一定的困难,导致最终在端侧并不是BEV+ Transformer,而且近似CNN的替代算法。目前头部芯片厂商如地平线、英伟达等已经实现对 Transformer 算子的支持,后续部分厂商需要将 BEV+ Transformer 下放到端侧。

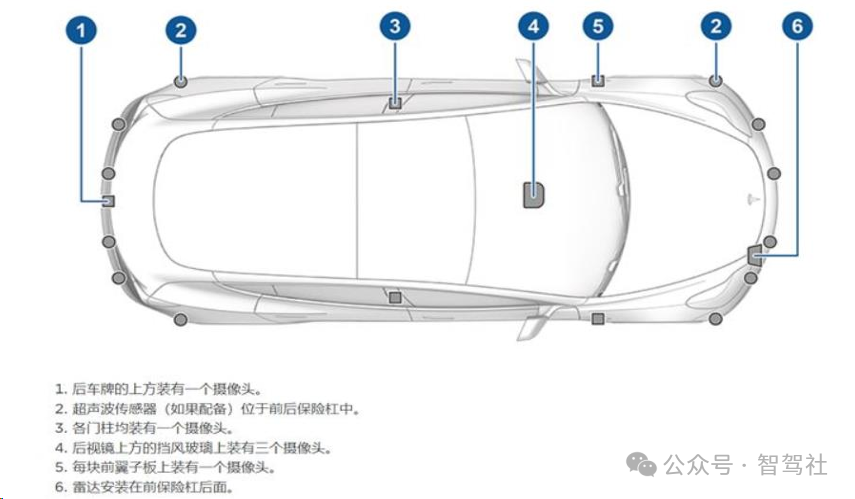

特斯拉Model 3传感器配置

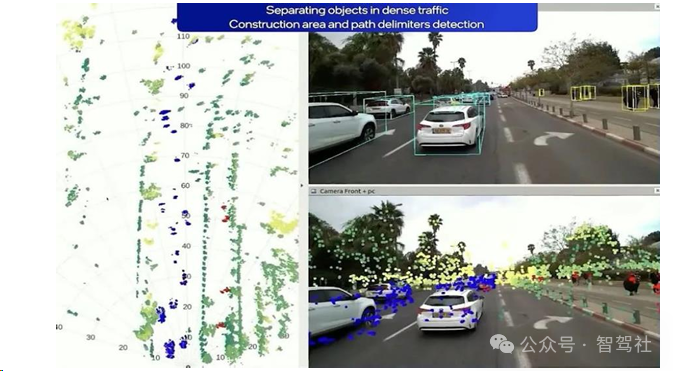

感知方面,感知重心向视觉传感器转移。智驾系统向BEV+Transformer转型后,低成本的视觉 传感器更为重要,为保证数据获取的精确度和完整度,摄像头的像素和数量也不断增加,800 万像素摄像头使用量逐渐提升,摄像头数量也向单车 10个以上发展。毫米波雷达和激光雷达 短期内仍难以替代。由于国内使用Nerf进行多帧重建仍有待提升,故需要激光雷达或4D毫米 波雷达获取路网数据,进行车道线识别。此外,由于纯视觉系统对于暗光环境和非标准物体等 场景的识别准确问题仍无法完全解决,通常需要4D毫米波雷达进行静态障碍物识别。我们预计摄像头和4D毫米波需求有望增长。

Mobileye 4D 毫米波雷达点云效果近似4线激光雷达

相比基础的L2功能,NOA功能对精度的要求更高,需要更精确的感知,对计算量的要求也更高。虽然BEV感知在低算力(如8Tops)芯片上可以运行,但是一方面感知精度相比于中高算力芯片要 低。另一方面算法方案上的选择也会有一些差别。高算力平台大都基于Transformer的carrier-based 方案;在低算力平台,更多是类似BEV Depth、BEV Det这种2D转3D的方式去实现。而且对于无 图或轻图的NOA功能,由于缺少已知的地图信息,域控需要处理更多的感知数据,对域控制器的算 力要求更高。随着智驾功能的发展,高算力芯片仍为头部主机厂中高端车型首选方案。智能驾驶域控硬件的核心 是其芯片的运算能力。随着各个厂商向重视觉感知的大模型技术路线转型,高级别智驾对车端算力 的要求越来越高,需要性能更强的芯片支撑。相比城市 NOA,L3 级智能驾驶对算力的需求更甚, 当前已量产芯片较难满足L3级智驾需求,芯片向更高算力发展的进程仍在持续。车企也需采用足够 强力的芯片进行算力 预埋,以支撑日后有效升级。针对未来L3级智能驾驶,主机厂需要进行冗 余设计,以保证系统安全。较为简单的设计是放置两个域控制器/增设备份芯片,智驾芯片需求量后 续有望提升。

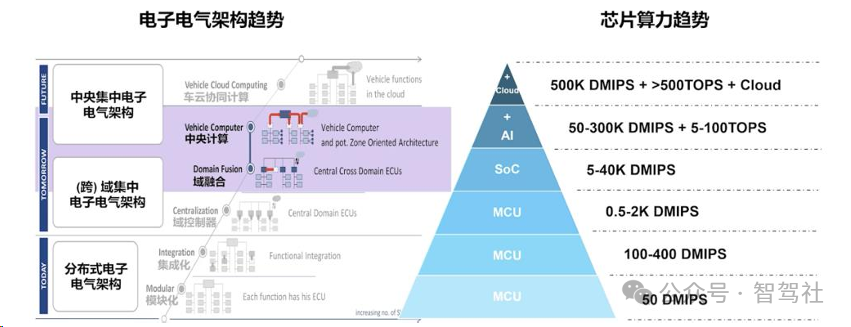

整车E/E 架构快速演进。E/E架构的四个阶段分别是分布式架构阶段、域集中架构阶段、准中央计 算架构阶段及中央计算架构阶段。主机厂正加快推进电子电气架构的演进,域集中架构阶段包括大 众 E3 架构、长城 GEEP3.0 架构等。中央计算平台+区域控制器的准中央计算架构阶段包括特斯拉 Model3、长城GEEP 4.0架构等。汽车E/E架构最终演进的方向是中央计算架构阶段,将功能逻辑均 集中到1个中央控制器,如长城计划于2024年推出中央计算架构GEEP 5.0,将实现全车只有一个 大脑,完全形成智能机器人,长安也计划于2025年完成中央域架构的开发。

汽车电子电气架构演进方向

分布式ECU架构各系统独立,系统复杂协同性差。分布式架构ECU为核心,多个ECU通过CAN 和LIN总线连接在一起,进行数据采集与交换,并通过执行器来操控汽车。在传统的分布式电子电 气架构中,每个控制系统都采用单独的 ECU,彼此之间均保持相对独立性,功能增加需要 ECU和 传感器数量的叠加。随着汽车智能化的发展趋势,功能越来越丰富和多样,导致单车的ECU数量激 增,安装成本也随之提高。同时不同ECU来自不同的供应商,每个产品的语言和编程风格各异,因 此功能的增加会导致大量的、不兼容的、风格各异的产品模块存在,难以进行统一的维护和升级, 协同困难巨大,无法满足汽车智能化革新的趋势和需求。

DCU成为新的电子电气架构的核心。DCU(域控制器)将功能相似且分离的ECU功能集成整合起 来,解决了分布式E/E架构存在的诸多问题。根据博世汽车电子部件功能分类,将整车划分为动力 域、底盘域、座舱域、自动驾驶域、车身域五个域,每个域的系统架构由域控制器为主导搭建,利 用处理能力和算力更强的中央计算机相对集中地控制每个域,以取代分布式电子电气架构。

域控架构高度集成,有明显的成本和设计优势。1)线束数量显著减少,节约安装成本。DCU 通过 集成化的域控化管理,各个功能模块以区域内的域控制器为主导,减少了ECU的数量,从而降低了 线束的数量及重量,节省安装成本。2)整合集成度高,便于协同管理。各功能模块ECU软件通常 由其硬件供应商开发,导致系统之间相互独立,难以协调。DCU统一了软件开发和管理,加之数据 交互的接口标准化,降低了开发和制造成本。3)计算能力较高,便于OTA升级。模块越少、系统 越统一越容易实现整车OTA,域控制器更为集中的EEA架构将车内各个分散的ECU部件的控制功 能集成在一个DCU中,仅对DCU进行控制功能进行更新升级完成OTA,同时规避了各ECU的不 同传输协议和兼容性风险,减少了每个ECU进行安全性确认防篡改的工作量。

智能驾驶域控制器是汽车智能化发展的重要环节

智能驾驶域是E/E架构的重要组成部分。智能驾驶域是汽车智能功能的实现基石,智能驾驶域控制 器是智驾系统决策的中心。高级别的自动驾驶需处理来自摄像头、毫米波雷达、激光雷达、惯导等 的多种感知数据,需在短时间内完成整个运算和决策等,是推动L3及以上更高等级自动驾驶的核心 部件。

智能驾驶域控制器架构

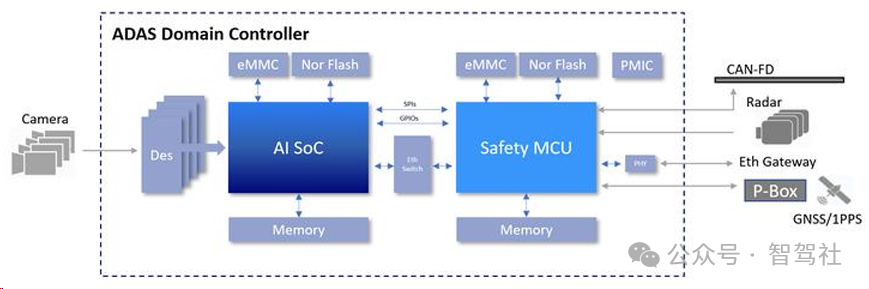

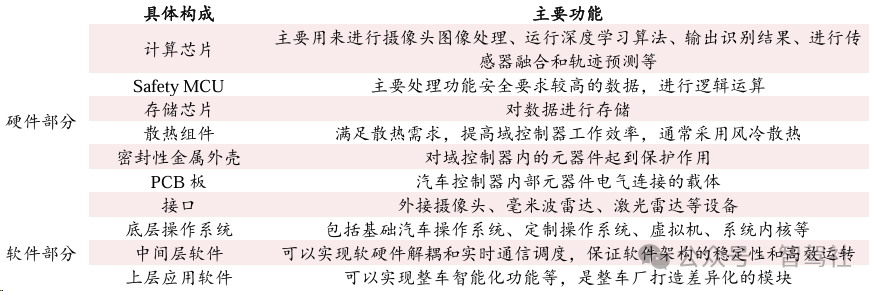

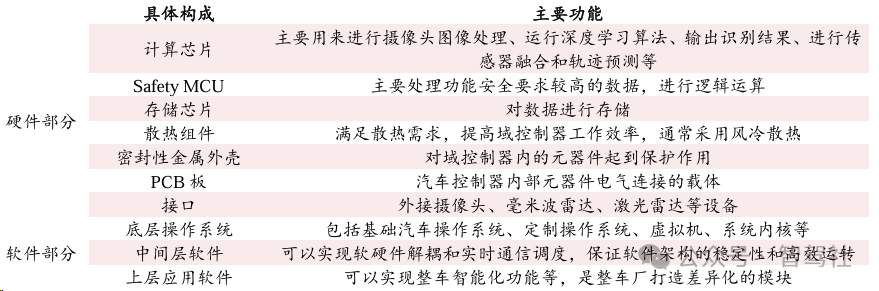

智能驾驶域控制器结构相对复杂,核心在于计算芯片。硬件主要包括:1)计算芯片:主要用来进行 摄像头图像处理、运行深度学习算法、输出识别结果、进行传感器融合和轨迹预测等功能。2)Safety MCU:主要处理功能安全要求较高的数据,进行逻辑运算,包括处理雷达等对外接口数据、车辆规 控、通信等。3)存储芯片:对数据进行存储,包括eMMC、Nor Flash、Memory芯片等。4)其他:电阻电容等无源器件、散热组件、密封性金属外壳、PCB板、接口、网关、电源管理芯片等。软件 部分主要包括底层操作系统、中间层软件及上层应用软件。域控制器的硬件部分与ECU相似,最大 的区别在于域控制器的芯片算力更高、可以软硬解耦等,其多功能模块的实现主要依赖于主控芯片 以及软件部分的高度结合。

域控制器构成:硬件+软件

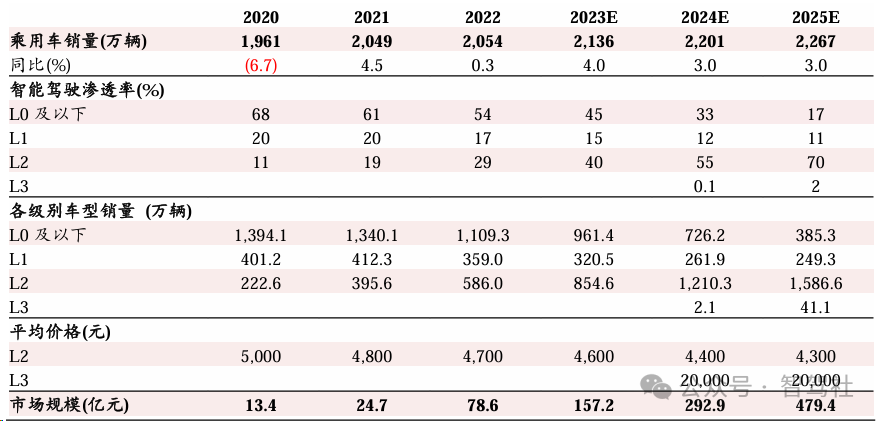

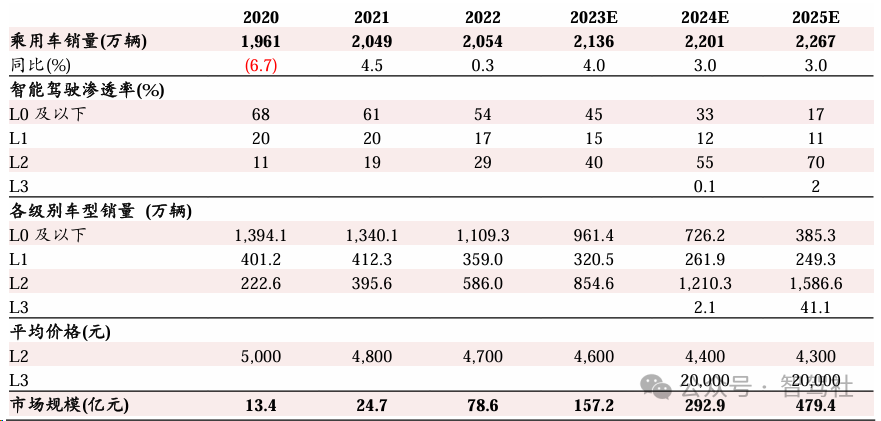

预计2025年自动驾驶域控制器市场规模达479.4亿元。我们预计智能驾驶域控制器价格将持续下降, 市场渗透率有望快速增长。1)随着智能驾驶的不断发展,智能驾驶域控制器有望高速渗透。2)目 前各个主机厂降本意愿较强,单芯片行泊一体方案受到各主机厂青睐。低成本方案如(单TDA 4/ J3 芯片)实现基础L2功能的方案预计有较大市场空间。经我们测算,2025年中国乘用车市场自动驾驶 域控制器市场将达到479.4亿元,2021-2025年复合增速达109.9%。

中国乘用车自动驾驶域控制器市场规模预测

计算芯片是智驾域控的核心部件

计算芯片直接决定域控性能。智驾域控制器主要承担汽车计算功能,其负责运算的模块主要是AI 芯片,故域控产品所使用的AI芯片的性能和数量直接决定其计算能力,目前CPU、GPU、DSP等 传统设计芯片仍是智驾域控选用芯片的主流,与此同时针对应用场景定制化或半定制化的FPGA、 ASIC等方案也在逐步发展。由于域控硬件需要算法的支撑调用,域控厂商与芯片厂商的合作开发、 生态共建同样重要。其好处在于与主流芯片厂合作紧密的域控厂商可以率先拿到先进芯片样品进行 开发,在上下游协同和产品性能上具有先发优势;同时对原有主流芯片的开发经验有代际传承,更 有利于新品开发。

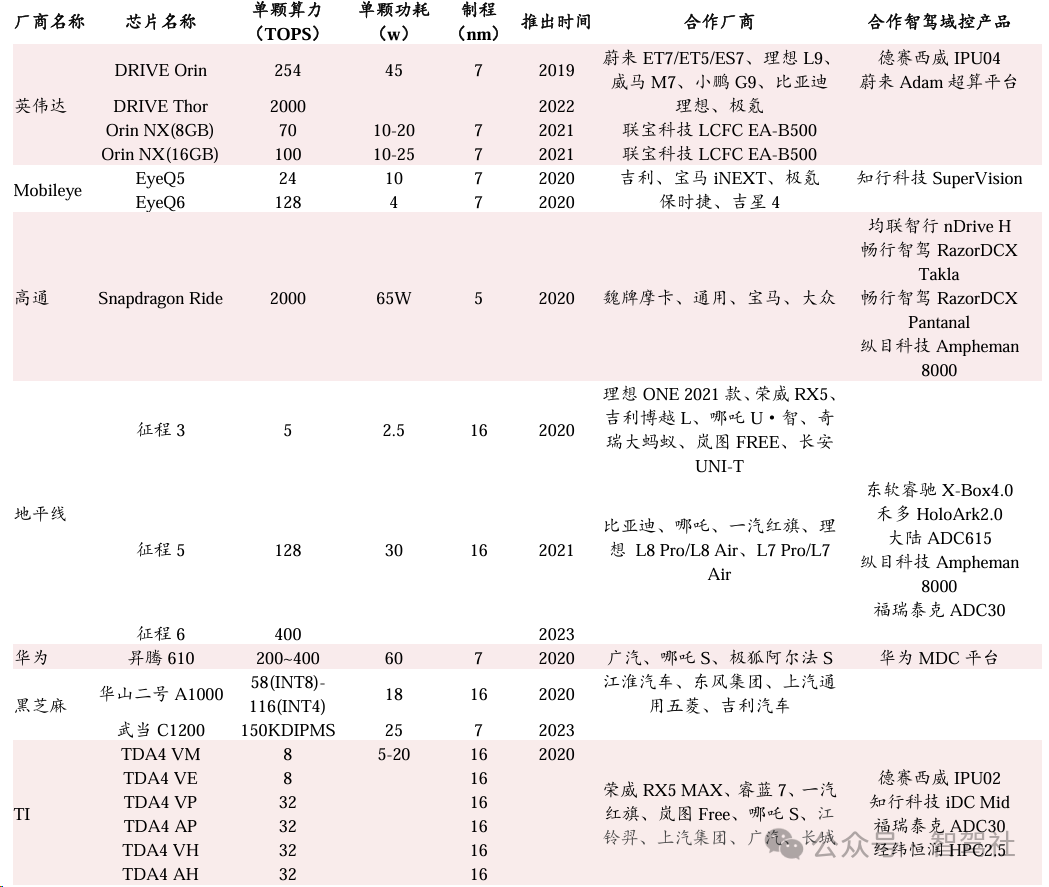

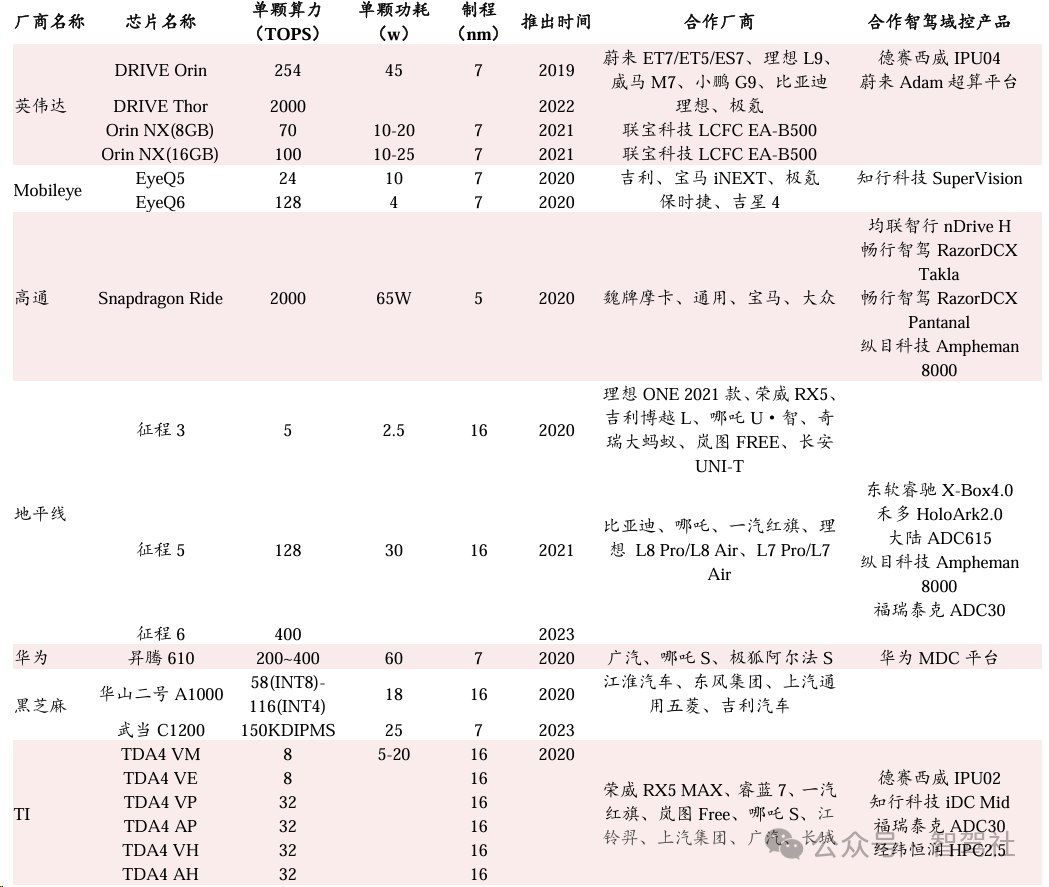

智能驾驶芯片壁垒较高,芯片厂商较为集中。智能驾驶芯片具有较高的技术壁垒,现阶段市场高端 芯片以英伟达、华为为主,中低端芯片厂商较多,主要包括Mobileye、TI、地平线、黑芝麻智能等。部分厂商也积极拓展产品矩阵,高通依托早期在座舱芯片积累的优势地位,推出智驾芯片拓展市场;英伟达推出Orin-N,算力70Tops,满足中低算力方案需求。芯片国产替代的趋势也愈加明显,地平 线等国产芯片厂商市占率不断提升。根据高工智能汽车《2022年度中国市场乘用车标配L2+NOA功 能智驾域控制器芯片方案市场份额榜单》,地平线市场份额排名第一,占比达49.05%,英伟达市场 份额排名第二,占比达45.89%,二者占比总和高达95%,德州仪器、Mobileye、华为市场份额分别 位列三、四、五,占比分别为2.69%、1.97%、0.41%。

部分国内外芯片厂商

硬件主要包括:1)计算芯片:主要用来进行 摄像头图像处理、运行深度学习算法、输出识别结果、进行传感器融合和轨迹预测等功能。2)Safety MCU:主要处理功能安全要求较高的数据,进行逻辑运算,包括处理雷达等对外接口数据、车辆规 控、通信等。3)存储芯片:对数据进行存储,包括eMMC、Nor Flash、Memory芯片等。4)其他:电阻电容等无源器件、散热组件、密封性金属外壳、PCB板、接口、网关、电源管理芯片等。软件 部分主要包括底层操作系统、中间层软件及上层应用软件。域控制器的硬件部分与ECU相似,最大 的区别在于域控制器的芯片算力更高、可以软硬解耦等,其多功能模块的实现主要依赖于主控芯片 以及软件部分的高度结合。

域控制器构成:硬件+软件

预计2025年自动驾驶域控制器市场规模达479.4亿元。我们预计智能驾驶域控制器价格将持续下降, 市场渗透率有望快速增长。1)随着智能驾驶的不断发展,智能驾驶域控制器有望高速渗透。2)目 前各个主机厂降本意愿较强,单芯片行泊一体方案受到各主机厂青睐。低成本方案如(单TDA 4/ J3 芯片)实现基础L2功能的方案预计有较大市场空间。经我们测算,2025年中国乘用车市场自动驾驶 域控制器市场将达到479.4亿元,2021-2025年复合增速达109.9%。

中国乘用车自动驾驶域控制器市场规模预测

计算芯片是智驾域控的核心部件

计算芯片直接决定域控性能。智驾域控制器主要承担汽车计算功能,其负责运算的模块主要是AI 芯片,故域控产品所使用的AI芯片的性能和数量直接决定其计算能力,目前CPU、GPU、DSP等 传统设计芯片仍是智驾域控选用芯片的主流,与此同时针对应用场景定制化或半定制化的FPGA、 ASIC等方案也在逐步发展。由于域控硬件需要算法的支撑调用,域控厂商与芯片厂商的合作开发、 生态共建同样重要。其好处在于与主流芯片厂合作紧密的域控厂商可以率先拿到先进芯片样品进行 开发,在上下游协同和产品性能上具有先发优势;同时对原有主流芯片的开发经验有代际传承,更 有利于新品开发。

智能驾驶芯片壁垒较高,芯片厂商较为集中。智能驾驶芯片具有较高的技术壁垒,现阶段市场高端 芯片以英伟达、华为为主,中低端芯片厂商较多,主要包括Mobileye、TI、地平线、黑芝麻智能等。部分厂商也积极拓展产品矩阵,高通依托早期在座舱芯片积累的优势地位,推出智驾芯片拓展市场;英伟达推出Orin-N,算力70Tops,满足中低算力方案需求。芯片国产替代的趋势也愈加明显,地平 线等国产芯片厂商市占率不断提升。根据高工智能汽车《2022年度中国市场乘用车标配L2+NOA功 能智驾域控制器芯片方案市场份额榜单》,地平线市场份额排名第一,占比达49.05%,英伟达市场 份额排名第二,占比达45.89%,二者占比总和高达95%,德州仪器、Mobileye、华为市场份额分别 位列三、四、五,占比分别为2.69%、1.97%、0.41%。

部分国内外芯片厂商