本节内容介绍了无模型的时间序列分析方法,包括时间序列作趋势图、逐年分解、时间序列分解、直方图、ACF与PACF图,主要是作图。

首先导入数据和对应的库:

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

import seaborn as sns

%matplotlib inline

import warnings

warnings.filterwarnings('ignore')

from statsmodels.graphics.tsaplots import plot_acf, plot_pacf

from statsmodels.tsa.seasonal import seasonal_decompose

from statsmodels.tsa.stattools import adfuller

df = pd.read_csv("SARIMA数据.csv")在对时间序列进行分析前,务必将数据df的时间列转化为时间序列数据,并设置为索引:

import datetime as dt

tt = []

for i in df["时间"]:a = dt.datetime.strptime(i,'%Y/%m/%d')b = dt.datetime.strftime(a,'%Y-%m-%d')tt.append(b)

df['date'] = tt

df['date'] = pd.to_datetime(df['date']) # 将指定列转换为日期时间格式

df.set_index('date', inplace=True)

一、时间序列趋势图

plt.figure(figsize=(10, 4))

plt.plot(df.index, df['患病人数'])

plt.title('Time Series Data')

plt.xticks(range(1,len(data),25),rotation=45)

plt.xlabel('Date')

plt.ylabel('Value')

plt.show()

二、逐年分解图

plt.figure(figsize=(16,8))

plt.grid(which='both')

years = int(np.round(len(data)/12))

for i in range(years):index = data.index[i*12:(i+1)*12]plt.plot(data.index[:12].month_name(),data.loc[index].values);plt.text(y=data.loc[index].values[11], x=11, s=data.index.year.unique()[i]);

plt.legend(data.index.year.unique(), loc=0);

plt.title('Monthly Home Sales per Year');

如图所示,就将不同年份的数据投射在相同的月份坐标轴上,可以看出不同年份之间的变化趋势有着相似的变化趋势,可以提出时间序列数据存在月份效应的假设,然后进一步进入模型研究,直到最终确定(日历和月历效应的研究可以参考博主的其他文章)

三、时间序列分解为长期趋势、季节性/周期性部分、残差

result1 = seasonal_decompose(data, model='additive')

# 绘制分解后的系列

plt.figure(figsize=(12, 10))

# 原始数据

plt.subplot(4, 1, 1)

plt.plot(result.index, result['bitcoin_price'], label='open', color='b')

plt.title('Data')

plt.xlabel('Date')

plt.ylabel('Data Value')

plt.grid(False)

plt.legend()

# 趋势分量

plt.subplot(4, 1, 2)

plt.plot(result.index, result1.trend, label='Trend', color='b')

plt.title('Trend Component')

plt.xlabel('Date')

plt.ylabel('Trend Value')

plt.grid(False)

plt.legend()

# 季节效应

plt.subplot(4, 1, 3)

plt.plot(result.index, result1.seasonal, label='Seasonal', color='b')

plt.title('Seasonal Component')

plt.xlabel('Date')

plt.ylabel('Seasonal Value')

plt.grid(False)

plt.legend()

# 残差

plt.subplot(4, 1, 4)

plt.plot(result.index, result1.resid, label='Residual', color='b')

plt.title('Residual Component')

plt.xlabel('Date')

plt.ylabel('Residual Value')

plt.grid(False)

plt.legend()

plt.tight_layout()

plt.show()

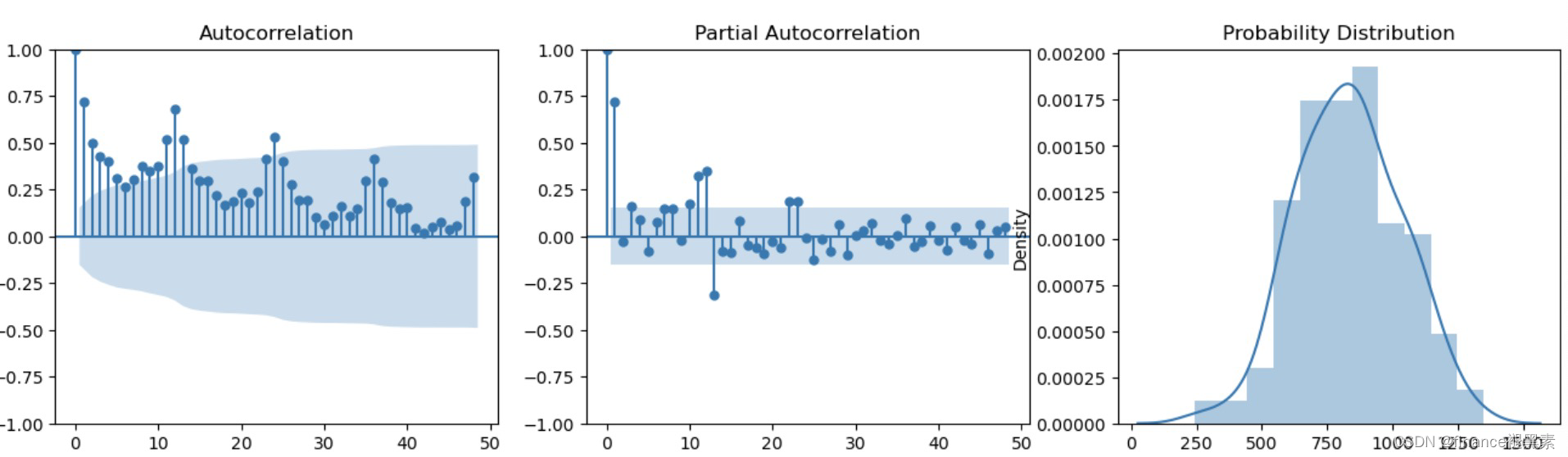

四、直方图和ACF、PACF图

def plot_data_properties(data, ts_plot_name="Time Series plot"):'''Summary:-------Plots various plots, including time series, autocorrelation,partial autocorrelation and distribution plots of data.Parameters:----------ts_plot_name(String): The name of the time series plotdata(pd.Dataframe, pd.Series, array): Time Series DataReturns:--------None'''plt.figure(figsize=(16,4))plt.plot(data)plt.title(ts_plot_name)plt.xticks(range(1,len(data),25),rotation=45) plt.ylabel('Sales')plt.xlabel('Year')fig, axes = plt.subplots(1,3,squeeze=False)fig.set_size_inches(16,4)plot_acf(data, ax=axes[0,0], lags=48);plot_pacf(data, ax=axes[0,1], lags=48);sns.distplot(data, ax=axes[0,2])axes[0,2].set_title("Probability Distribution")plot_data_properties(data);

关注gzh‘finance褪黑素’,还有很多金融、大数据相关的文章、代码、数据推送~