在这个信息爆炸的时代,无论是个人还是企业,数据都成为了衡量信用和评估风险的重要依据。贷款、融资、求职甚至是日常消费,都可能因为一份好的数据报告而变得更加顺畅。那么,如何高效地查询自己的大数据,面对评分不足时又该如何应对呢?今天,我们就来聊聊这个话题。

一、你的大数据评分,决定了你贷款的‘命运’"

随着科技的进步,贷款审批变得越来越高科技了,现在的大数据分析简直成了贷款界的神算子。

大数据在贷款审批中的作用主要体现在这几个方面:

1. 打击欺诈

大数据能帮我们揪出那些搞欺诈的小动作。通过分析借款人的各种行为记录,比如上网习惯、社交媒体上的活动等,大数据能够提前发现可疑行为,帮我们把坏蛋挡在门外。

2. 加速放款

有了大数据,贷款机构能更快地搞清楚借款人能不能按时还钱,这样一来,审批速度嗖嗖嗖地就上去了。

想知道你的大数据评分怎么样?这里有个参考标准:

-

0-40分:网贷黑名单成员。

-

40-65分:一般般。

-

66-85分:还算不错。

-

86-100分:相当优秀。

被大数据拒之门外的原因:

-

信用记录不好:如果你的征信报告上一堆逾期记录,负债高得吓人,或者经常申请贷款,大数据风控系统会觉得你是个高风险客户。

-

还款能力有限:大数据会仔细研究你的个人信息、借贷历史和收入情况,如果觉得你还不起钱,那你就凉凉了。

-

大数据评分太低:如果你的信用评分不够高,那就很难拿到贷款了。

如何搞定这些问题:

要想贷款不再被拒,第一步就是要了解自己的网贷大数据情况。这么做有几个好处:

-

提高成功率:知道自己信用状况后,就可以挑那些适合自己的贷款产品来申请,这样既省事又能减少对信用记录的影响。

-

发现异常信息:查一查大数据,看看有没有别人冒用自己的信息去贷款或者干别的坏事。发现问题,赶快处理。

-

维护好信用:现在的贷款公司都爱用大数据来评估风险,所以维护好自己的大数据很重要,这样才能顺利拿到贷款。

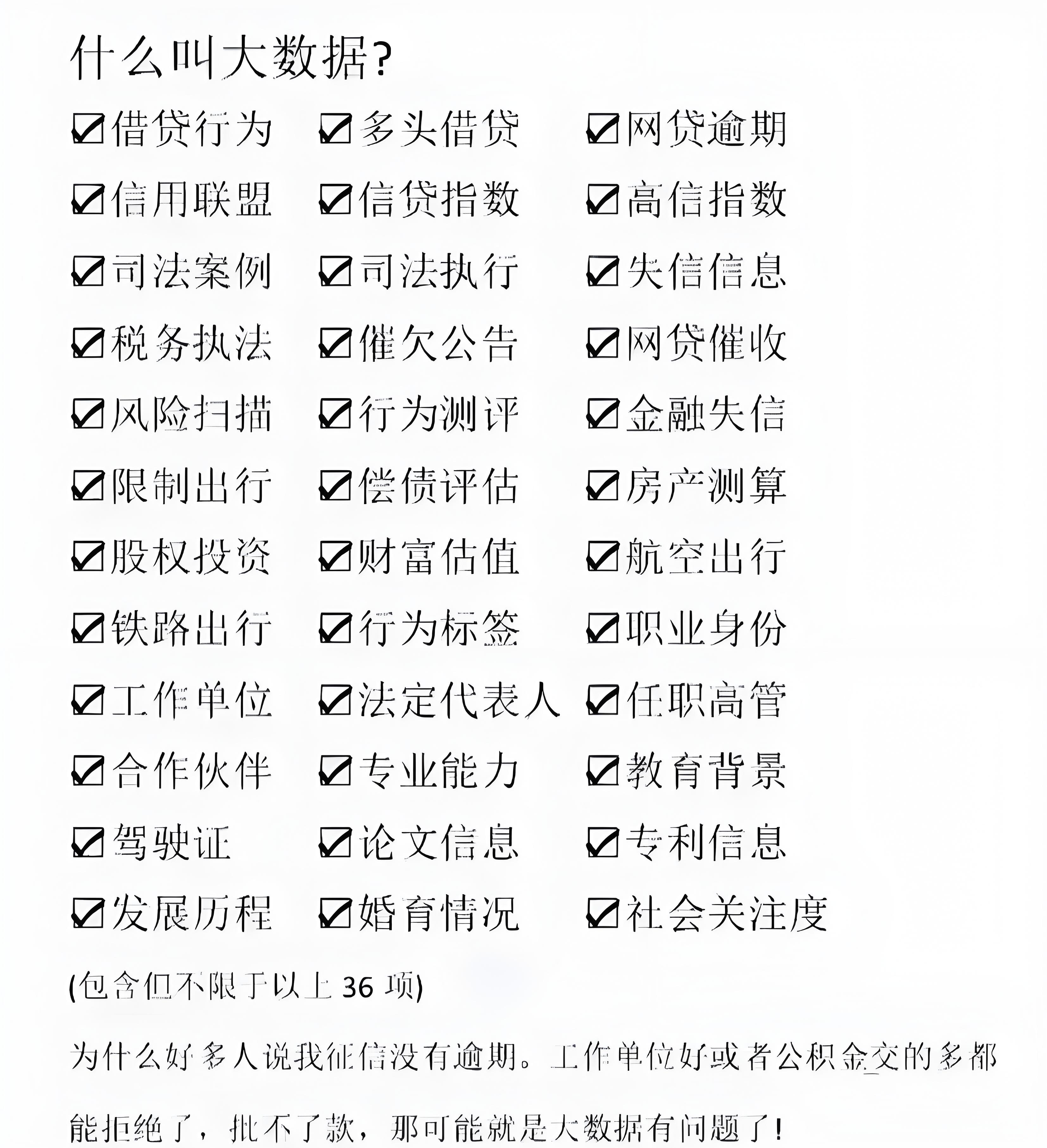

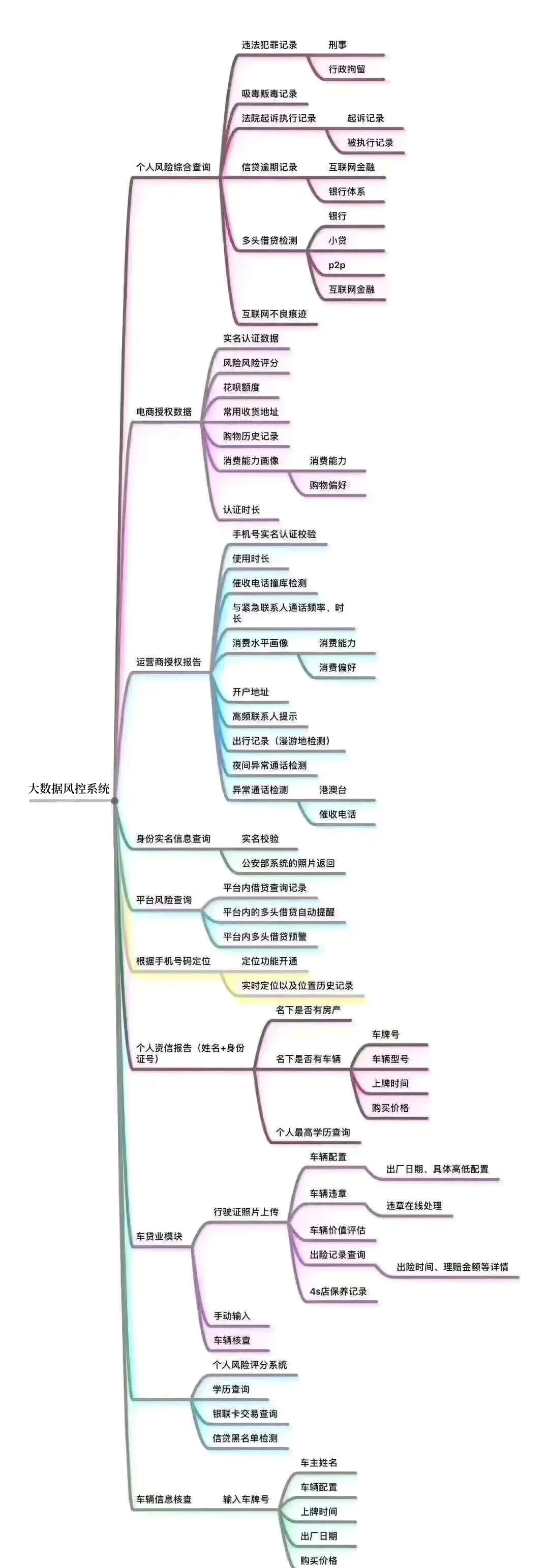

二、个人大数据查询全攻略

1. 官方征信报告,权威又放心

想要了解自己的信用状况,首先得从官方征信报告入手。中国人民银行征信中心提供了个人信用信息服务平台,只需注册登录,就能查询到自己的官方信用报告。这份报告包含了你在金融机构的信贷记录,如贷款、信用卡使用情况,是银行贷款等金融服务的重要参考。它虽然不直接提供“大数据”分析,但绝对是信用评估的核心。

2. 第三方大数据平台,信息更全面

除了官方渠道,互联网上还有许多第三方大数据平台,它们通过分析你在互联网上的行为数据、社交关系等,给出信用评分。不过,使用这些平台前可得擦亮眼睛,了解它们的背景、用户评价和隐私保护政策,确保个人信息的安全。记住,这些平台的评分结果可能仅供参考,并不能作为银行贷款等金融交易的正式依据。

3. 手机APP也帮忙,信用评分新视角

一些流行的移动支付或生活服务类APP,如支付宝的芝麻信用,也提供了基于用户在平台内行为的信用评分。这些分数在一定程度上反映了你的信用状况,虽然主要用于平台内的便利服务,如免押金租赁等,但也能让你对自己的信用有个大致的了解。

三、企业大数据查询小技巧

对于企业来说,大数据同样重要。想要全面了解企业的信用状况和经营风险,以下几个查询方向不可或缺:

1. 企业信用信息公示系统

国家企业信用信息公示系统是企业信息查询的权威平台,可以查询到企业的基本信息、经营状态、行政处罚等关键信息。这些信息对于评估企业的信用状况和经营风险至关重要。

2. 第三方企业大数据平台

与个人类似,市场上也有许多第三方企业大数据平台,它们通过收集企业的各种数据,如经营数据、财务数据、法律诉讼记录等,进行综合分析,给出企业的信用评分和风险评估。这些平台的数据来源广泛,分析维度多样,能够为企业提供更加全面的信用画像。

3. 行业协会与专业机构

此外,一些行业协会和专业机构也会发布行业内的信用评级和黑名单信息。这些信息通常具有较高的权威性和公信力,对于评估企业在行业内的地位和信用状况具有重要参考价值。

四、评分不足?别怕,这里有解决方案

1. 大数据评分不足怎么办?

如果你的大数据评分不足,很可能是因为近期有逾期、拖欠等不良信用记录,或者网贷“硬查询”过多。这时,你需要做的是:

-

确保在近半年内都按时进行信用卡还款或者贷款还款,避免新的逾期记录产生。

-

减少不必要的网贷申请,避免频繁查询导致的大数据“花黑”。

2. 信息真实性评分不足怎么破?

申请信用卡或贷款时,填写的个人资料一定要完整、真实。如果发现信息真实性评分不足,可以:

-

仔细核对并补充完善个人资料,确保所有信息准确无误。

-

如实向贷款机构说明情况,提供相关证明材料以证明信息的真实性。

3. 综合评分不足?多维度提升是关键

综合评分不足可能涉及多个方面,包括信用记录、还款能力、资产状况等。要提升综合评分,可以从以下几个方面入手:

-

保持良好的信用记录,按时还款,避免逾期。

-

提高还款能力,可以通过增加收入、减少负债等方式实现。

-

积累良好的借贷习惯,避免频繁申请贷款和信用卡。

-

关注个人资产的合理配置和管理,提高财务稳健性。

五、提高评分,消除风险的小建议

1. 控制申请频率

无论是个人还是企业,都应控制贷款和信用卡的申请频率。三个月内贷款申请不超过20次,信用卡一年申请不超过6次(含同一机构),这样可以有效避免因为频繁申请而导致的评分下降。

2. 保持良好的信用记录

如果有逾期或者被执行等不良记录,一定要及时还款并保持良好的信用记录。一般来说,保持良好的信用1-2年后,这些不良记录就可以被新的良好记录覆盖过去。

3. 谨慎交友,减少与高风险群体的联系

虽然听起来有些玄乎,但确实有一定的道理。减少与网贷黑名单等高风险群体的联系,可以降低自己被牵连的风险,从而保持信用记录的清白。

4. 警惕“大数据修复”骗局

市面上有很多所谓的“大数据修复”、“大数据洗白”服务,这些都是骗局。大数据不是想改就能改的,一定要保持警惕,避免上当受骗。

六、完善综合信用评分

除了上述具体措施外,我们还可以通过以下方式完善综合信用评分:

-

多元化信用记录:

不仅要在金融机构建立良好的信贷记录,还可以通过支付水电费、燃气费、通讯费等日常费用来积累信用记录。这些都能在一定程度上提升我们的信用评分。 -

定期查询信用报告:

保持对信用历史的定期检查,及时发现并纠正潜在的错误信息。这有助于我们更好地了解自己的信用状况,并采取相应的措施来完善它。 -

提升收入水平:

增加收入来源、提升收入水平是提升还款能力的关键。只有当我们有足够的收入来支撑贷款和信用卡还款时,才能确保自己的信用评分稳步上升。

总之,无论是个人还是企业,了解并管理好自己的信用数据都是非常重要的。通过合理规划财务、按时还款、选择正规贷款平台等方式,我们可以逐步提升自己的信用评分,为未来的金融活动打下坚实的基础。