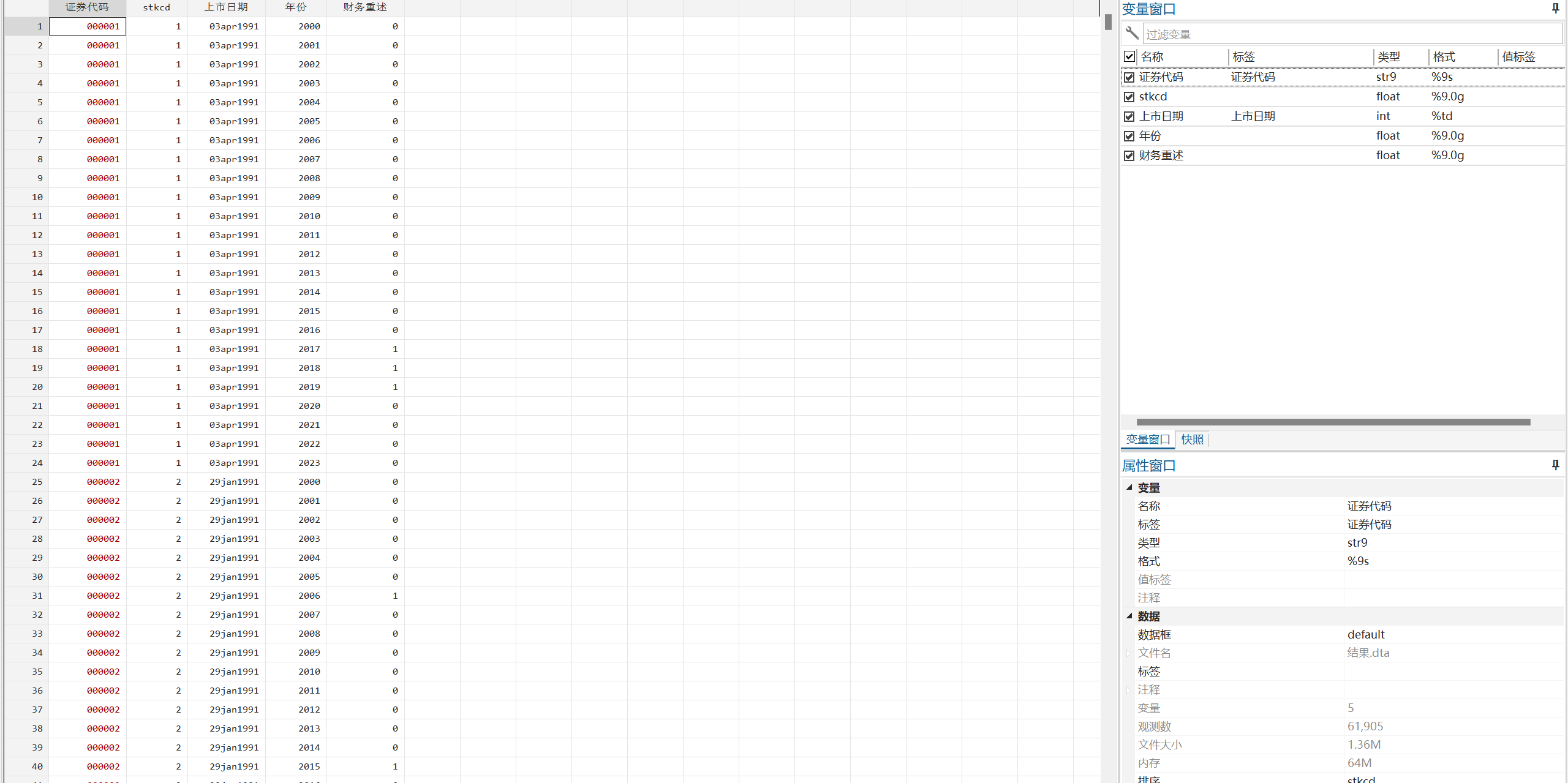

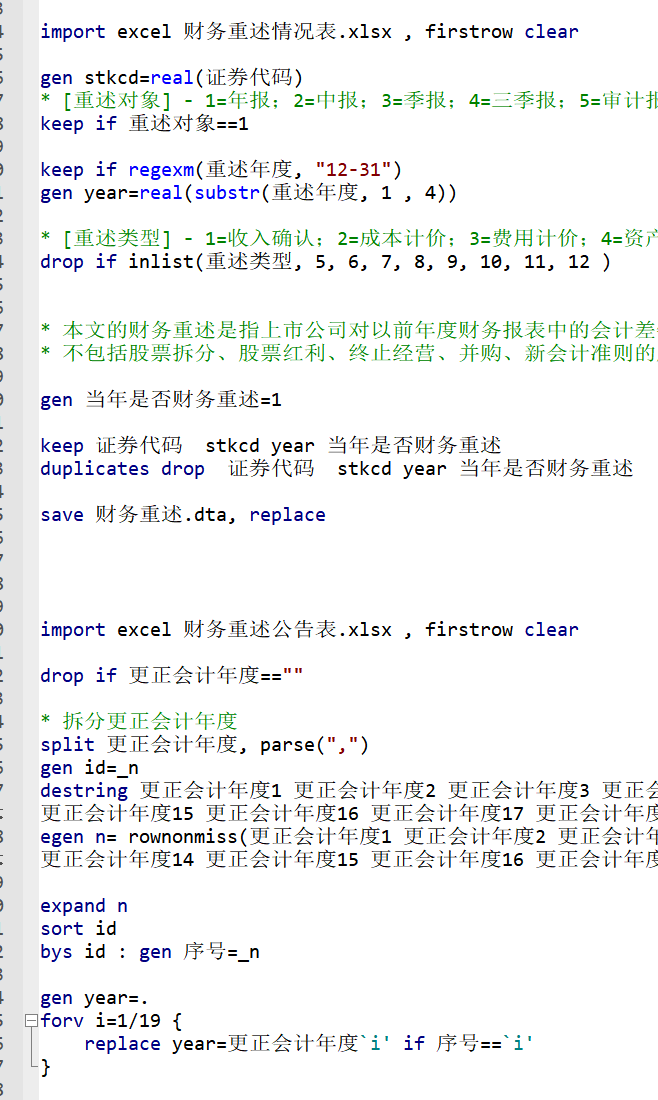

计算说明:使用财务重述公告中所更正年报对应的年度作为财务重述的年度,若企业年报中发生财务重述取1,否则取0。

本示例的财务重述是指上市公司对以前年度财务报表中的会计差错进行更正和披露,不包括股票拆分、股票红利、终止经营、并购、新会计准则的应用,也不同于年报补丁

参考文献:[1]杜勇胡红燕. "机构共同持股与企业财务重述." 证券市场导报 2(2022):13.[2]马晨, 张俊瑞, and 杨蓓. "财务重述对会计师事务所解聘的影响研究." 会计研究 5(2016):8.

结果说明

数据截图

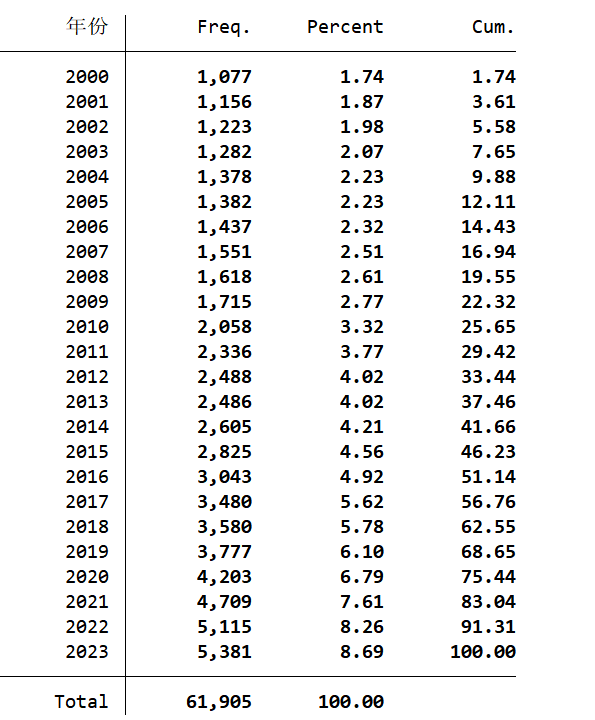

各年数据量

代码:

包含内容:

数据范围:

数据量丰富,6万多个观测值,5589家企业,包括原始数据、参考文献 和最终计算结果

全部内容下载链接:https://download.csdn.net/download/T0620514/89897672