2021年,高鸿股份营业收入85.48亿元,同比增长21.81%;实现归属上市公司股东的净利润1535.85万元,同比大增112.63%,并且成功实现扭亏为盈(2020年同期为亏损1.22亿元)。

值得注意的是,虽然去年的净利润实现了同比大幅增长,但高鸿股份却在2022年连续出售旗下多处房产,以及出售旗下重要下属公司100%股权。

高鸿股份是中国信科集团旗下高新技术企业,主力业务有IT销售和行业企业业务。其中,IT销售业务一直占据着高鸿股份的收入“大头”,每年的营业收入占比都在60%以上,但毛利率近三年却一直在2%以下,盈利能力低下。

面对盈利困境,高鸿股份大力布局车联网等新领域。但,高鸿股份的车联网业务目前还处于投入推广期,尚未取得盈利,且未来还需要持续的资金投入。

在这样的背景之下,高鸿股份的扣非净利润已经连续三年亏损,累计亏损超过6亿元。如此,高鸿股份能否走出困局?

频繁“甩卖”资产

今年以来,高鸿股份连续出售旗下房产及下属公司。比如今年1月25日,高鸿股份发布公告称,拟出售高鸿通信在北京市拥有的2处房产、拟出售高鸿信息在烟台市所拥有的房产。

与此同时,高鸿股份还发布公告称,拟出售公司及控股子公司大唐高鸿信息技术有限公司持有大唐高鸿济宁电子信息技术有限公司的100%股权。

在此之前(2021年12月),高鸿股份已经同意大唐高鸿数据网络技术有限公司(以下简称“高鸿数据”)转让高鸿科技的全部股权,交易价格为18万元人民币。

资料显示,高鸿科技为高鸿股份第一大全资子公司——高鸿数据旗下全资子公司,即高鸿股份的全资孙公司。2020年,高鸿科技营业收入达到24.82亿元,占公司总营收比例3成以上,占高鸿数据总营收比例达76.53%。

如此重要的全资孙公司,高鸿股份如今却直接以18万元“甩卖”。高鸿股份的这一操作也收到了深交所下发的关注函,要求说明出售下属公司高鸿科技100%股权是否存在突击创利的情形。

高鸿股份表示,由于公司对IT销售相关业务进行内部整合,所以对外转让高鸿科技的全部股权,并且强调此次交易不会对本期及未来财务状况、经营成果产生重大不利影响。

不过,从高鸿股份的业绩报告来看,非经常性损益项目为其业绩添增了一定的“色彩”。

财报显示,高鸿股份的扣非净利润已经连续三年亏损, 2019年-2021年分别亏损了2.51亿元、1.96亿元、2.17亿元,累计亏损接近7亿元。

其中,2021年高鸿股份虽然实现归属上市公司股东的净利润达到1535.85万元,同比大增112.63%,但非经常性损益项目及金额就高达2.32亿元,其中非流动资产处置损益(包括已计提资产减值准备的冲销部分)为1.57亿元。

主力业务盈利能力低下

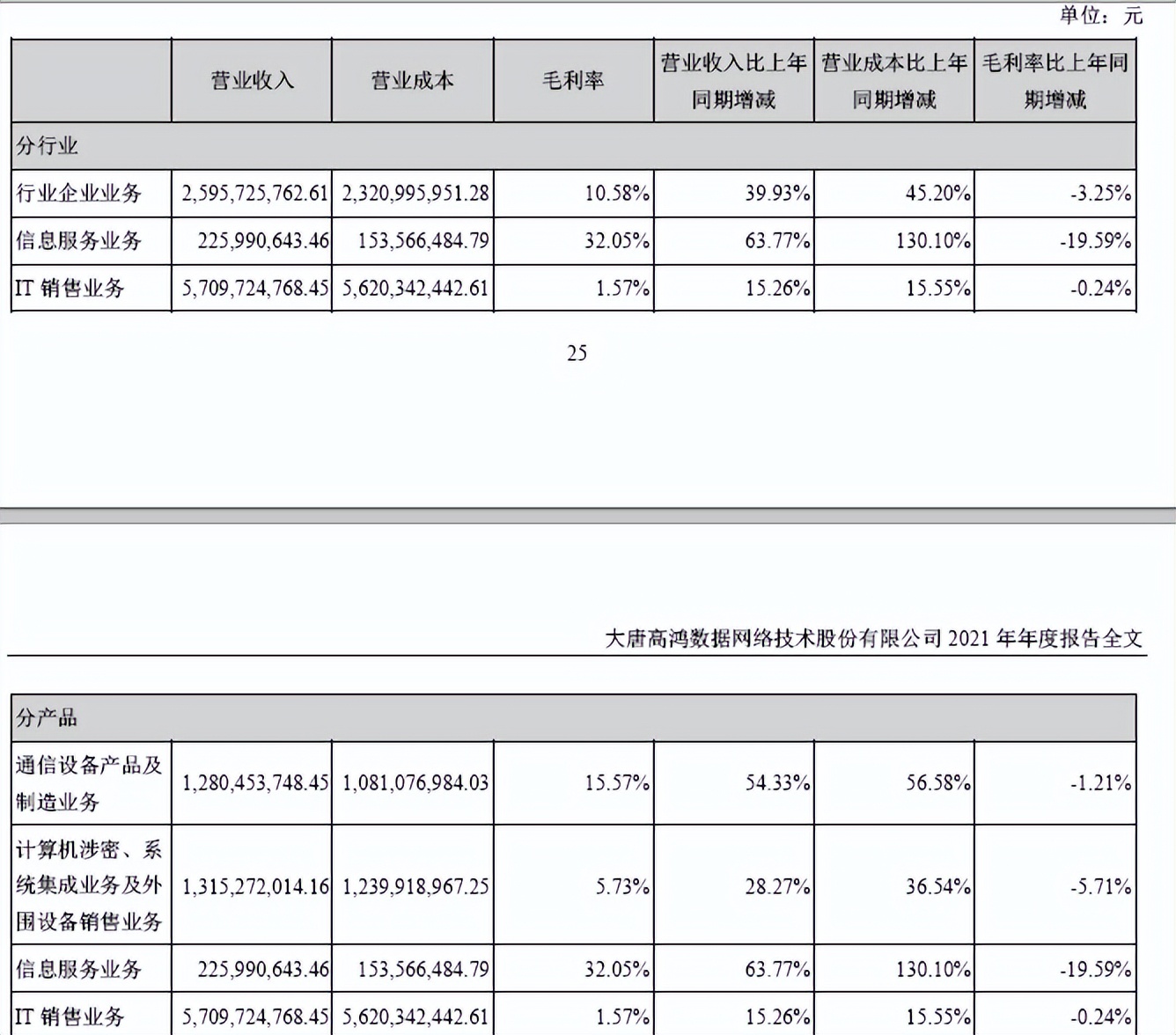

2021年,高鸿股份旗下行业企业、信息服务和IT销售三大板块业务都实现了营业收入的同比增长,收入分别占营业总收入的比例是30.36%、2.64%、66.77%。

其中,IT销售作为高鸿股份最大的业务板块,2021年收入是57.09亿元,同比增长了15.26%;而行业企业板块业务是高鸿股份的第二大业务板块,包含车联网、智能制造/工业互联网、可信云计算等领域,2021年该板块的营业收入是25.96亿元,同比增长了39.93%。

从各大业务板块的毛利率来看,2021年IT销售和行业企业两大板块业务营业收入合计达到97.13%,但这两大业务都存在毛利率不高的问题。其中IT销售业务毛利率仅有1.57%,盈利能力低下,而行业企业业务的毛利率在2021年也下滑了3.25%至10.58%。

信息服务业务虽然毛利率达到32.05%,但该板块的营业收入仅有2.26亿元,占高鸿股份营业总收入的比例仅有2.64%。

这是高鸿股份过去几年一直面临的困局之一。财报显示,2019-2021年,高鸿股份的IT销售业务营收占比均超过60%以上,但毛利率分别仅有1.41%、1.81%、1.57%,均在2%以下。

在主业盈利低下的情况下,近几年,高鸿股份一直在大力布局高毛利行业,如车联网、智能制造、可信云计算等新兴领域。

不过,截止目前,车联网等新兴业务还尚未实现大规模盈利,导致高鸿股份近几年的债务、财务负担不断加重。

财报显示,2019年-2021年,高鸿股份营业收入114.1亿元、70.18亿元、85.48亿元,实现净利润为2311.65万元、亏损1.22亿元、1535.85万元,一直处于营收高、低利润的状态。

车联网短期难救主

车联网是高鸿股份近几年重金押注的重要领域。

高鸿股份在财报中表示,目前公司已经迭代开发了预商用C-V2X模组、车载设备(OBU)、路侧设备(RSU)、车规级C-V2X模组等C-V2X核心产品系列,拥有从模组、终端到整体解决方案的产业链条。

与此同时,高鸿股份以其旗下子公司全面参与了四大先导区区建设及工信部8+2示范区部署,在30余个城市和数条高速公路开展了车路协同系统部署。

此外,去年11月,高鸿股份再次押注车联网业务。高鸿股份拟以现金出资3.5亿元,与控股股东电信科研院、大唐控股等共同设立新公司——大唐高鸿智联科技(重庆)有限公司,注册资本不超过7.2亿元。

在高鸿智联设立之后,高鸿股份及其控股子公司将账面价值1.45亿元的车联网相关技术类无形资产等,按照评估值以3.86亿元转让给高鸿智联。

至此,高鸿智联聚焦于模组、整机终端的迭代研发、销售和交付;而高鸿股份则继续开展通信芯片定制、行业应用平台及安全解决方案的研发、生产,主要面向智慧高速、城市道路、园区等场景提供智能网联解决方案。

不过,尽管高鸿股份在车联网领域已经进行了诸多的布局,但却始终未单独提及车联网业务的营业收入情况,很大程度上该业务还处于大规模的投入期。

财报显示,2021年,高鸿股份旗下大唐高鸿软件、高鸿济宁、贵州大唐高鸿、高鸿信息通信(义务)、宁波高鸿恒昌等多家涉及行业企业业务(该板块包含车联网)的子公司均出现了净利润亏损的情况。

高鸿股份表示,车联网的发展涉及跨行业链条的各大环节,产业投入大,业态非常复杂,在市场爆发前依然需要持续性的高强度研发投入。

然而,当前摆在高鸿股份面前更为严峻的问题是,后续是否还有足够的资金来支撑其在车联网研发上的持续投入?

财报显示,截止2021年年末,高鸿股份的流动负债合计42.98亿元,负债合计达到47.87亿元,流动负债占负债总额的比例高达89.78%,说明高鸿股份依然存在资金短缺的问题。

与此同时,高鸿股份发布公告称,旗下控股公司高鸿智联的注册资本拟增资至9.91亿元,本次增资价格为1.65元/注册资本,但高鸿股份却放弃了本次增资的优先认购权,从而失去了高鸿智联的控股权。可见,其日子并不好过。