三张基本财务报表分别为:资产负债表、利润表、现金流向表

本站所有的财务分析比率,均从三张基本表采集到基本数据后,并依照 IFRS标准格式进行整理得到财务比率,各计算公式分别如下:

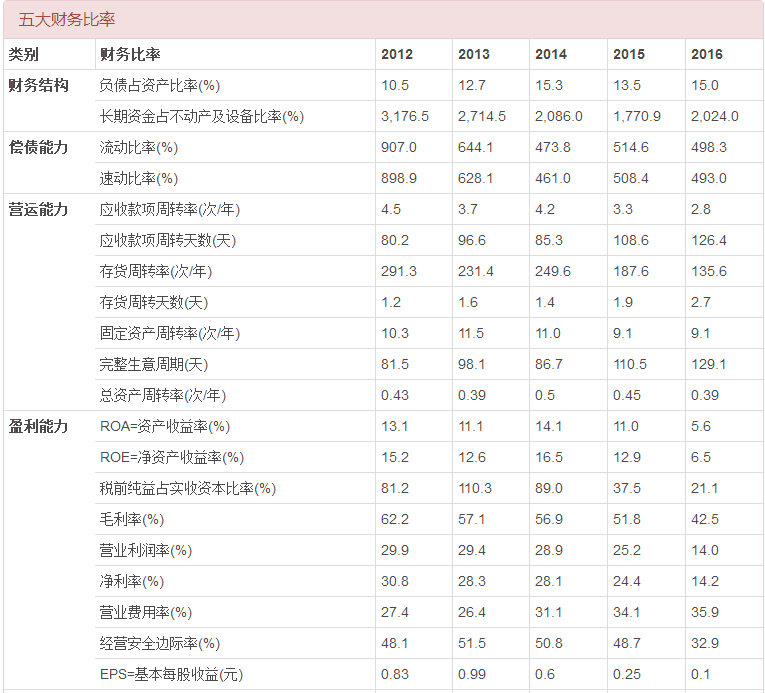

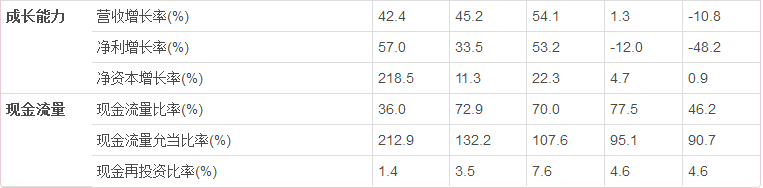

以人民网为例

资产负债比率:

总资产 = 100 %

总负债 + 股东权益 = 100%

现金与约当现金比率= (货币资金 + 交易性金融资产)/总资产

应收款项比率 = (应收票据+应收账款)/总资产

存货比率 = 存货/总资产

流动资产比率 = 流动资产/总资产

应付款项 = (短期借款 + 交易性金融负债 + 应付票据 + 应付账款 + 应付短期债券)/总资产

流动负债比率 = 流动负债/总资产

长期负债 = 非流动负债/总资产

股东权益比率 = 股东权益比率

五大财务比率:

财务结构

资产负债比率 = 负债合计/负债和所有者权益(或股东权益)总计

长期资金占不动产/厂房及设备比率 = (所有着权益合计+非流动负债合计)/(固定资产+在建工程+工程物资)

偿债能力

流动比率 = 流动资产/流动负债

速動比率 = (流動資產 - 存貨 - 預付費用)/ 流動負債

营运能力

应收款项周转率 = 营业收入/平均应收款项余额

应收款项周转天数 = 平均应收款项余额×360天/销售收入

存货周转率 = 营业成本/平均存货

存货周转天数 = 平均存货×360天/营业成本

固定资产周转率 = 净销售额 / 不动产,厂房及设备净值

生意完整周期 = 应收款项周转天数 + 存货周转天数

总资产周转率 = 总资产周转率(次)=营业收入净额/平均资产总额

盈利能力

总资产利润率ROA(次) = 净利润/平均资产总额

净资产收益率ROE(次) = 净利润/平均股东权益总额

税前纯益占实收资本比率 = 税前纯益(利润总额)/实收资本

毛利率 = (营业收入-营业成本)/ 营业收入

营业利润率 = 营业利润 / 营业收入

净利润率 = 净利润 / 营业收入

营业费用率 = (销售费用+管理费用+财务费用)/营业收入

经营安全边际率 = 营业利润率 / 毛利率

成长能力

营收增长率(%) = 当年营业总收入/上一年营业总收入 - 1

净利增长率(%) = 当年净利润/上一年净利润 - 1

净资本增长率(%) = 期末总资产/期初总资产 - 1

现金流量

现金流量比率 = 营业活动净现金流量 / 流动负债

現金流量允當比率 = 营业活动现金流量近5年之和/(5年购建固定资产,无形资产和其他长期资产所支付的现金之和-5年处置固定资产,无形资产和其他长期资产所收回的现金净额之和 + 当年存貨-5年前存货 + 5年分配股利,利润或偿付利息所支付的现金)

现金再投资比率 = ( 营业活动净现金流量 - 现金股利 ) / ( 资产合计 - 流动负债 )

- 平均应收款项余额 = (应收账款余额年初数+应收票据余额年初数+应收帐款余额年末数+应收票据余额年末数)/2

- 平均存货余额 = (期初存货+期末存货)/2

- 平均固定资产余额 = (期初固定资产余额+期末固定资产余额)/2

- 平均资产总额 = (期初资产资产总额+期末资产总额)/2

- 平均股东权益总额=(期初股东权益+期末股东权益)/2

现金流量状况:

营业活动现金流量 = 经营活动产生的现金流量净额

投资活动现金流量 = 投资活动产生的现金流量净额

筹资活动现金流量 = 筹资活动产生的现金流量净额

以上计算公式转自财报说