企业的经营说简单一点就是企业投入生产要素,最终形成产品或者服务对外销售,实现资金回流的过程。整个经营过程实际上就是资金的运动,筹资开公司、投资生产、通过经营活动把产品卖出去最后又变成钱的一种循环。这种资金的流动又会完整的在整个财务记录链条上留下痕迹,最终以财务报表的形式完整的体现出来。

我们经常提到的财务分析就跟财务报表有关,但财务分析又不等于财务报表分析,应该如何理解呢?

在之前的文章中提到过广义的财务分析和狭义的财务分析,简单再来总结说明下,可以简单理解为比如基于ERP数据为基础的财务分析就是广义的财务分析,基于财务报表的财务分析就是狭义的财务分析。

狭义的财务分析

所谓狭义的财务分析就是以会计核算和财务报表资料为依据,对企业过去和现在有关的筹资活动、投资活动、经营活动的绩效进行分析和评价。比如筹资,衡量是否采取适当的方式来获取这些资源。比如投资,衡量资源是否被合理的投入和配置。比如运营,衡量是否合理的有效的运用了这些资源。

财务分析可视化 - 派可数据商业智能BI可视化分析平台

财务分析可视化 - 派可数据商业智能BI可视化分析平台

基于财务报表的狭义的财务分析更多的是一种外部的视角,比如外部投资者、债权人、监管机构、企业高层管理人员看的是企业的整体价值。不会去触碰企业具体的经营领域、就只展现企业宏观的财务与经营业绩。

比如企业要做投资或者并购一家公司,对对方公司的财务分析就会涉及到战略和经营分析、会计分析、前景和估值、投资融资决策,这些信息大部分的情况下都是要根据对方提供的财务报表对经营成果做出评价,并且根据过去的趋势预测未来的前景。

广义的财务分析

所谓广义的、基于以ERP为业务系统代表的财务分析,它的最终目的是绩效评价。以价值创造为理念,以财务分析为手段,评价关键职责、领域的绩效水平。使用对象主要是企业内部的经营管理者,去探究业绩的驱动因素、识别业务待改进的机会,为未来业绩的改进提供建议。

财务分析可视化 - 派可数据商业智能BI可视化分析平台

财务分析可视化 - 派可数据商业智能BI可视化分析平台

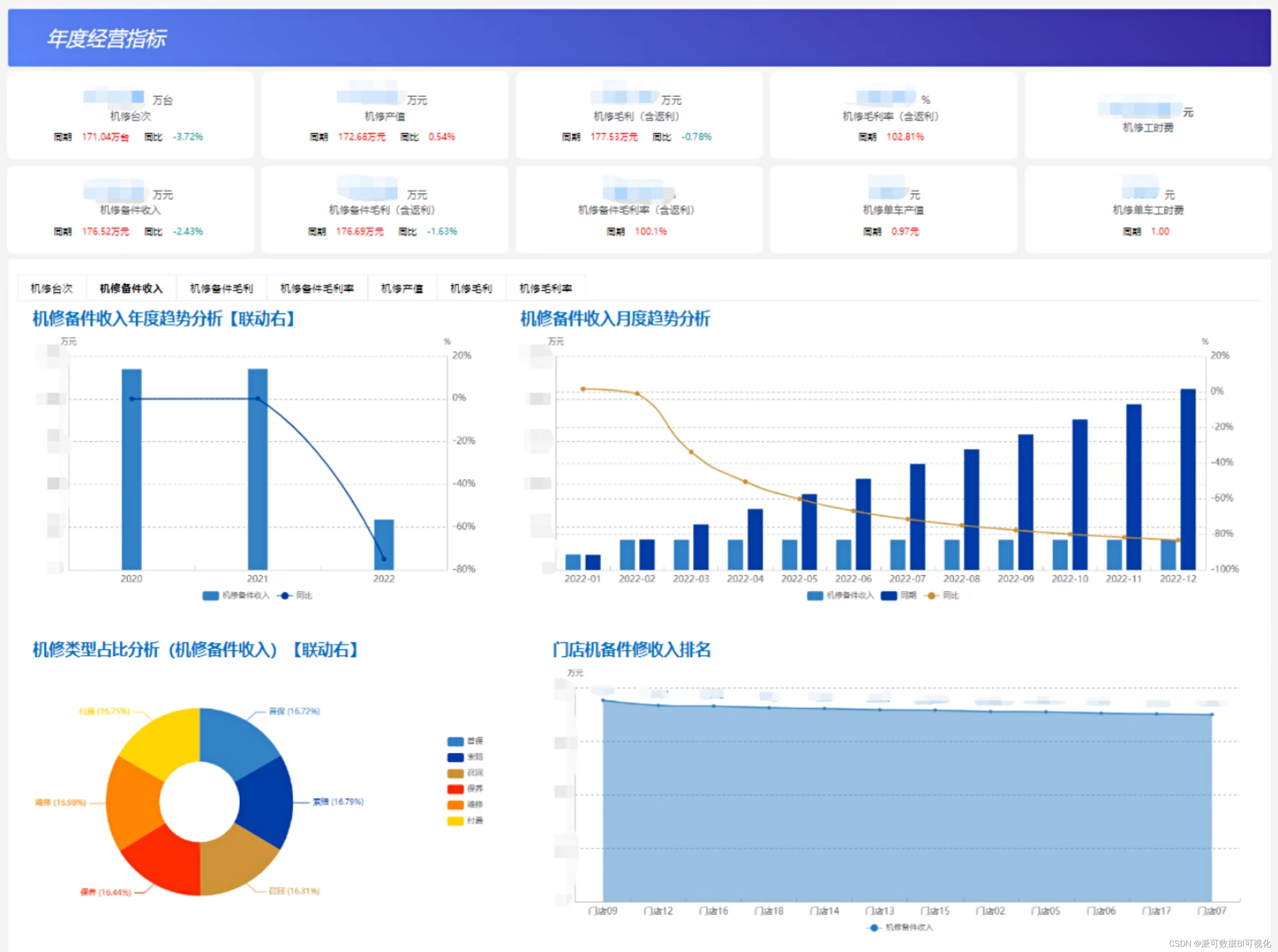

所以广义的财务分析需要更多的、深入的、多元的业务运营信息来解剖财务、业务维度之间的数据关系,各种预算、差异、原因探察分析,面对各种责任中心对经营业绩进行详细的分析。

涉及到很多部门或者维度,比如事业部层面、生产基地层面、销售组织区域层面、产品层面、客户层面等等各个维度的角度去进行各种收入、成本、毛利、费用的分析,通过各种各样的数据分析、逐级汇总形成分析成果,由下而上的支撑到各个级别的管理决策。

财务分析可视化 - 派可数据商业智能BI可视化分析平台

财务分析可视化 - 派可数据商业智能BI可视化分析平台

所以我们在外面看到的很多有关财务报表分析的书籍讲解的主要还是以财务报表指标为主的分析,这是从外部视角来看一家企业的狭义的财务分析。这个时候如果需要走向企业内部,就需要借助除了财务报表系统之外的业务系统、运营信息来支撑到对具体业务的绩效、成果和价值评价,这就是广义的财务分析。