编写:Joey

审核:Devin老师

在信贷领域工作当中,其实大多数公司的风控团队或相关模型数据团队,都是贷前服务工作更多一些。今天就以这贷前为例,一起探讨贷前需要重点去研究的相关策略规则。关注“金科应用研院”,回复CSDN”领取风控资料合集

本文目录:

- 贷前风控流程

- 贷前风控策略模块的构成

- 策略规则的常见类型

贷前风控流程

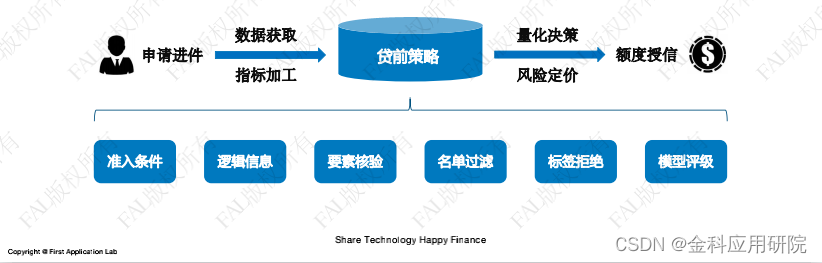

抛开策略技能和模型类型,单从策略角度来看,无论是互联网金融,还是现金贷和消费分期,基本上贷前风控都是围绕这么个流程,主要分为以下三个模块:

01、信息核验

在金融信贷业务中,信息核验是用户申请进件后的第一个风控环节,具体表现类型包括身份核验、人脸识别、位置诊断、核身鉴权等,这些策略必然是产品的准入规则,很多数据来源是通过调用外部接口来实现的,例如身份二要素核验、手机号三要素核验等。

02、欺诈识别

反欺诈在整个信贷领域里是非常凸显的一个模块,它的目的并不是挖掘真正的信用风险,而是想识别它的欺诈风险。识别欺诈包括名单过滤、欺诈检测、多头识别、交叉验证等。

03、授信决策

授信决策是通过多个维度的指标信息,对申请用户的信用风险进行评估,并根据相关策略来决策审批是否通过或拒绝,具体表现形式有标签规则、信用评分、模型评级、决策矩阵等。

贷前风控策略模块的构成

信贷业务的贷前风控流程,首先是申请用户发起进件,业务方通过用户填写的申请信息,以及从外部调用的授权信息,获取风控体系所需要的多维数据,从而加工出策略与模型的相关特征指标,然后按照策略规则的原理逻辑,形成了完善的贷前风控策略,然后根据策略或模型的具体决策逻辑,对用户进行量化分析与风险评估,同时以风控决策引擎配置好的决策规则,来对申请用户进行订单审批与额度授信。

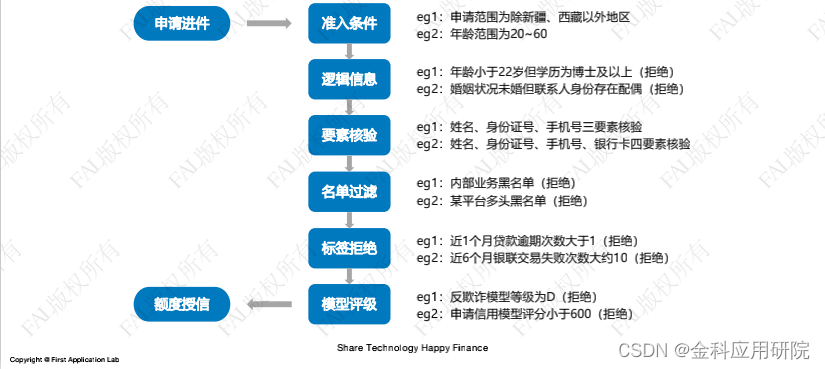

贷前规则类型(业务角度)

在信贷产品的线上风控体系,策略是其中重要的组成部分,策略模块由多个规则构成,而规则属性又包括多种类型。从策略应用角度区分,贷前规则类型包括准入条件、逻辑信息、要素核验、名单过滤、标签拒绝、模型评级、产品定价等。

上面给大家介绍的是6个类型,从应用的角度来说,还有别的维度,只是这6个类型是容易理解且重要一些。大家可以通过下图举例去看下是怎么去执行的。下图是一个比较标准化的基本顺序,当然在具体业务当中会适当的调整。

策略规则的常见类型

通过前面的整个业务背景介绍,相信大家都有了基础了解。上面所讲述的规则类型是从业务思维来进行划分,那从数据分析师/策略分析师/建模分析师的开发角度上如何去划分规则类型呢?

从开发角度来讲,主要从以下几个维度去进行划分:

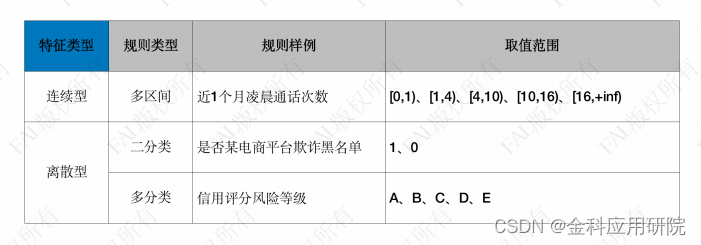

第一种,按特征类型划分连续型和离散型,对应的规则类型有:连续多区间、二分类和多分类。

一个特征字段的类型有连续型和离散型,离散性又可以划分为字符型和数字型。连续型特征比较通俗易懂,即将规则划分成多区间,通过每个区间研究数据样本的分布情况。离散型有二分类和多分类。二分类如有“是否某电商平台欺诈黑名单”,黑名单不是0就是1。多分类规则取值不局限于两类,如有取值范围为A、B、C、D、E的“信用评分风险等级”。

二分类和多分类是有较大的区别,尤其从开发角度。一方面是验证的难易程度,从业务角度二分类体现的是一个用户的正反两面性质。而多分类在很多情况下取值是有序的,不仅要考虑区分度,还要考虑单调性。不管是多区间还是二分类、多分类,需要综合考虑其对应的占比和坏账率。

第二种,按“数据维度”划分为单维度和多维度,规则类型有:标签规则和组合规则。

举个例子,如:某个用户近1个月他安装借贷类APP的数量,这可以看到只体现了一个维度,即不考虑时间窗口,只考虑用户安装APP的业务属性。

很多业务当中是多维度的组合,可能是两个维度或者多个维度,尤其是采用决策树模型的时候,根据很多数据源不断去交叉,交叉后就得到了很多个维度的规则。

举个例子,如:一个用户的消费风险等级与稳定能力等级。交叉结果可能是这个用户消费风险等级是低级,比如C级,是最差的。但他是不是特别坏的用户呢?不一定,虽然比较差,但不是绝对差。如果稳定能力也很差的话,做一个交叉,从矩阵的角度就是多维度组合,这样效果反而更好一些的。

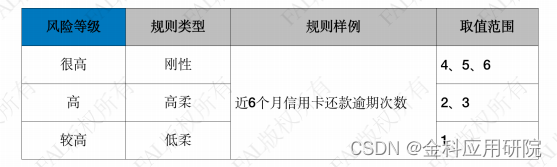

第三种,从“风险等级”维度划规则,规则类型有:刚性、高柔和低柔。

风险等级简单来讲就是高低的区别,在业务中真正做规则的时候,往往需要挖掘一些风险高的阈值。那该如何识别风险,只需要将特征数据分布划分多个区间,把某个区间风险很高的对应的阈值做出一条规则。但既然是风险很高的规则,那不就是一个区间吗?这里给大家介绍另一个方法。为了实现风险精细化管理与评估,可以考虑将风险较高区间划分为多个区间。

举例子,把某规则通过样本分布划分了十个区间,把其中最后三个区间分别组成三套规则。虽然是同一数据源,但阈值不同,阈值不同代表里边每个区间的坏账率表现是有明显差异的。通过坏账率的高低就可以把它定义成很高、高、较高的风险等级。在规则的角度,可以定义成刚性、高柔、低柔。命中刚柔规则,不容置疑,直接拒绝掉。而命中高柔和低柔进行打标签,进入下一环节。

在这种规则开发思路的情况下,最终可以形成多个不同风险等级的策略规则集,在风控决策应用过程中,单条规则不做决策,所有规则综合决策,可参考以下:

命中刚性规则的数量>0,拒绝

命中高柔规则的数量>5,拒绝

命中低柔规则的数量>10,拒绝

如果你喜欢、想要看更多的干货类型的文章,可以星标🌟,顺便转发分享~

FAL长期对外征稿,邀请各大风控人士加入我们,在风控圈分享你的经验与知识👉征稿,快到碗里来,有稿费那种!