Alpha 对冲背景

作为普通的投资者,大部分投资者都会选择基金这一投资渠道。而面对眼花缭乱的基金产品,投资者如何选择出符合自己风险偏好的基金就显得十分重要。这一选择的过程可能就需要我们对基金产品做一个绩效评价,选出其中表现最好的作为我们的投资组合。而最常见的三个评价标准有下述三个:

1、夏普 (Sharpe) 指数:

美国经济学家威廉•夏普于 1966 年发表《共同基金的业绩》一文,提出用基金承担单位总风险(包括系统风险和非系统风险)所带来的超额收益来衡量基金业绩,这就是夏普指数。夏普指数通过一定评价期内,基金投资组合的平均收益超过无风险收益率部分与基金收益率的标准差之比来衡量基金的绩效。计算公式为:

Sp=Rp−Rfσp

Sp=Rp−RfσpSp=Rp−Rfσp

其中,SpSpSp 为夏普指数,RpRpRp 为基金组合的实际收益,RfRfRf 为无风险收益率,σpσpσp 为基金收益率所对应的标准差(σpσpσp 里既包括了系统风险也包括了特有风险);也可见 CAPM 模型。

其直观含义是资产组合承担一单位的风险能够获得多少单位的额外收益。因此,可以认为,夏普业绩指数越大,基金绩效就越好;反之,基金绩效就越差。我们也可以通过图形做一个说明,以 CML(资本市场线)为例:在资本市场线以上的组合,其夏普比率较高,也就意味着承担单位的风险能获得更高的收益。

2、特雷诺 (Treynor) 指数简介

杰克•特雷诺 1965 年发表《如何评价投资基金的管理》一文,认为足够的证券组合可以消除单一资产的非系统性风险,那么系统风险就可以较好地刻画基金的风险,即与收益率变动相联系应为系统性风险。因此,特雷诺指数采用在一段时间内证券组合的平均风险报酬与其系统性风险对比的方法来评价投资基金的绩效。这就是特雷诺指数,它等于基金的超额收益与其系统风险测度β之比。

计算公式为:

Tp=Rp−Rfβp

Tp=Rp−RfβpTp=Rp−Rfβp

其中,TpTpTp 为特雷诺指数,βpβpβp 表示基金投资组合的 βββ 系数,是投资组合要承担的系统风险。

特雷诺业绩指数的理论依据也是资本资产定价模型(CAPM 模型),但是是以证券市场线(SML)为评价的基点,当市场处于平衡时,所有的资产组合都落在 SML 上,即 SML 的斜率就表示市场证券组合的特雷诺指数。当基金投资组合的特雷诺指数大于 SML 的斜率时, 该投资组合就位于 SML 线之上,表明其表现优于市场表现;反之,当基金投资组合的特雷诺指数小于 SML 的斜率时,该投资基金组合位于 SML 线之下,表明其表现劣于市场表现。所以,特雷诺业绩指数越大,基金的绩效就越好;反之,基金的绩效就越差。

3、詹森 (Jensen) 指数简介

美国经济学家迈克尔•詹森 1968 年发表《1945-1964年间共同基金的业绩》一文,提出了一种评价基金业绩德绝对指标,即詹森指数。他认为,基金投资组合的额外收益可衡量基金额外信息的价值,因而可以衡量基金的投资业绩,其计算公式为:

Jp=Rp−[Rf+βp⋅(Rm−Rf)]

Jp=Rp−[Rf+βp⋅(Rm−Rf)]Jp=Rp−[Rf+βp⋅(Rm−Rf)]

这里 JpJpJp 为詹森指数,其他符号如之前所定义。

詹森业绩指数,又称为 ααα 值,它反映了基金与市场整体之间的绩效差异。詹森指数也以资本资产定价模型为基础,根据 SML 来估计基金的超额收益率。其实质是反映证券投资组合收益率与按该组合的 βββ 系数算出来的均衡收益率之间的差额。当然,差额越大,也就是詹森系数越大,反映基金运作效果越好。如果 ααα 为正值,则说明基金经理有超常的选股能力,被评价基金与市场相比,高于市场平均水平,投资业绩良好;ααα 为负值则说明基金经理的选股能力欠佳,不能跑过指数,被评价基金的表现与市场相比较整体表现差;ααα 为零则说明基金经理的选股能力一般,只能与指数持平。

在策略中的应用

基于上面的逻辑,我们可以先选出一个 Alpha 较高并且稳定的交易策略组合,然后用沪深 300 股指期货进行对冲,以此以抵消掉系统性风险 βββ,并只剩下 ααα 的部分,使得我们的组合无论在牛熊市都能够获得稳定的收益。思路如下:假设策略选出的股票组合的超额收益为 ααα,组合收益 RpRpRp 与指数收益 RmRmRm 的线性相关系数为

βp=Cov(Rp,Rm)Var(Rm),

βp=Cov(Rp,Rm)Var(Rm),βp=Cov(Rp,Rm)Var(Rm),

(具体可见 CAPM 公式。)组合的收益可以用公式表示为:

Rp=α+βp⋅Rm.

Rp=α+βp⋅Rm.Rp=α+βp⋅Rm.

所以对于一单位的股票组合,卖空 βpβpβp 单位的股指期货可得到的收益为 ααα,按照这样的操作即可获得 ααα 的超额收益。

根据这个思路,我们构建一个策略:

(1) 首先找一个 Alpha 比较高的投资组合(此处我们以因子研究系列中的 ALR 因子为例)

(2) 设置两个仓位,一个用来交易股票,另一个用来交易股指期货。此外由于期货合约采取每日结算,并且当日卖出股票得到的现金要第二日才能转入期货账户,因此期货仓位中的钱除了满足保证金要求外,还要预留出能够扛两个涨停日的准备金。

(3) 设置调仓频率,根据资产负债率选择 ALR 指标最大的 3% 的股票作为新的股票组合。

(4) 每日跟踪期货账户准备金情况,如果发现准备金不足,应卖出一定量的股票来补充准备金并调整对冲的仓位。

回测结果

先看看我们不做 Alpha 对冲,回测的结果:

可以看出从 10 年 5 月到 16 年 11 月这一阶段,不做 Alpha 对冲可得的收益为 278%,但回撤较大,有 40%。做过对冲之后的结果如下:

可以发现后者放弃了很多的收益,但做过对冲后系统性风险基本为零,并且回撤回测明显减小,仅为 13%,而且完全没有受到股灾的影响。

结语

股指期货的规则和对冲的细节实际上比较复杂。比如说当指数发生变化之后,仓位里股票和股指期货空单就会分别发生一涨一跌的情况,对冲比例发生变化,应该及时调整仓位。又比如说任何时间点都有四个不同交割日期的沪深300期货合约,它们有着不同程度的折价或溢价,选择不同的日期的合约会带来一些差异。本文中没有考虑太多的细节,但这些都是值得考虑的,所以还有很大的提升空间。

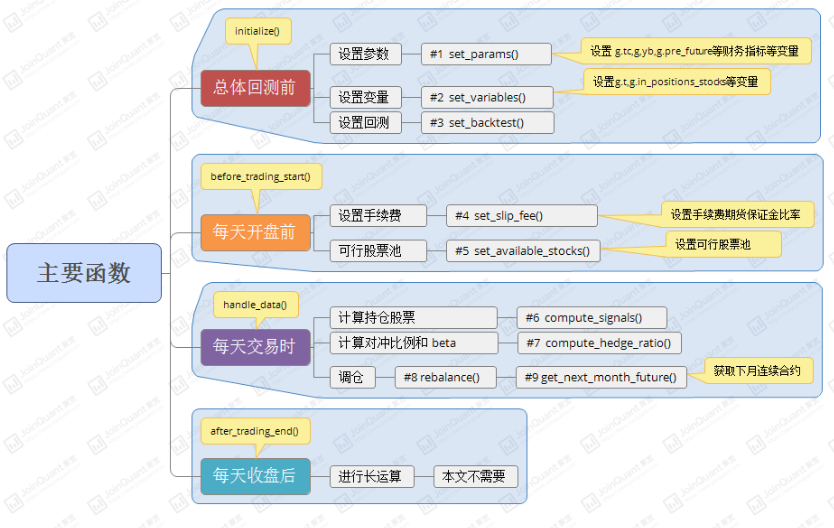

函数和变量说明书