股指期货期现套利的概念

股指期货期现套利,是指股指期货与股指现货之间套利,是利用股指期货合约与其对应的现货指数之间的定价偏差进行套利交易,属于无风险套利。即在买入(卖出)某个月份的股指期货合约的同时卖出(买入)相同价值的标的指数的现货股票组合,并在未来某个时间对这两笔头寸同时进行平仓的一种套利交易方式。

理论上期现套利属于无风险套利。只要定价偏差的收益能覆盖掉交易成本,就可以进行期现套利操作,而不用关心市场的未来走势。

股指期货套利分为两种:正向套利和反向套利。

正向套利:

正向套利即买入现货,卖出期货。若股指期货价格高于无套利区间上边界时,套利者可以卖出股指期货,同时买入相同价值的指数现货。若股指期货价格回落的幅度能够覆盖掉交易成本,则将期货和现货同时进行平仓,获取无风套利收益;若不能够覆盖掉交易成本,则将持有期货与现货至到期日进行交割,亦能获取无风套利收益。

反向套利:

反向套利即卖出现货,买入期货。若股指期货价格低于无套利区间下边界时,套利者可以买入股指期货,同时卖出相同价值的指数现货。若股指期货价格回升的幅度能够覆盖掉交易成本,则将期货和现货同时进行平仓,获取无风套利收益;若不能够覆盖掉交易成本,则将持有期货与现货至到期日进行交割,亦能获取无风套利收益。

股指期货期现套利机会

(1)股指期货推出初期

股指期货在推出初期,由于市场效率较低,期货更容易偏离现货,待运行时间较长后,投资者理念更趋理性,套利机会大幅下降。同时,在股指期货推出初期,期现套利收益空间较大,甚至可以说具有暴利收益,但是随着市场的发展与成熟,期现套利的收益空间快速下降。

(2)利用大市值权重股发生特殊事件进行套利

当指数中的某大市值权重股发生重大利空事件而处于停牌期时,我们可以通过卖空期货,同时买入除了此大市值权重股之外的指数成分股现货。待此大市值权重股复牌,股价下跌从而带动股指期货下跌后,平仓了结,完成套利。

当指数成分股中的大市值权重股因重大利好事件停牌时,因无法购买股票现货,可考虑通过指数期货和股票现货的组合模拟买入现货,必要条件是市场具有现货卖空机制或我们已持有指数成分股现货。我们就可以通过买入期货,同时卖出除了此大市值权重股之外的指数成分股现货。待此大市值权重股复牌,股价上涨推动股指期货上涨后,平仓了结,完成套利。

(3)指数成分股分红期进行套利

当投资者的一致预期低于实际分红时,股指期货容易被高估,产生正套利机会。当投资者的一致预期高于实际分红时,股指期货容易被高估,产生反向套利机会。

对于统计套利的空间测算:

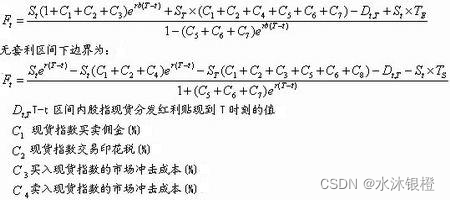

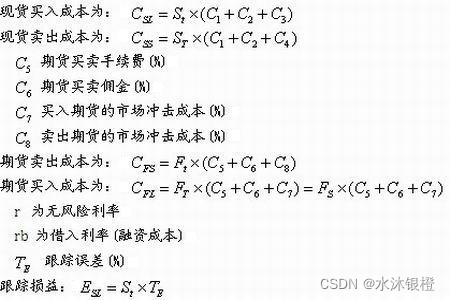

股指期货无套利区间的确定

股指期货套利的关键步骤之一在于对股指期货合约进行合理准确的定价,也即确定可以套利的边界。迄今为止,对期货定价的研究大都从持有成本模型(Cost of Carry Model)和预期理论(Expectation Theory)两方面来进行,其中持有成本模型是最广泛被使用的定价模型,也是最接近实际运用的定价方法,它是Cornell & French 借助一对套利组合论证的在完美市场假设下的定价模型。

统计套利的例子:

如何开展一个统计套利策略

http://blog.sina.com.cn/s/blog_c32439660102x2n6.html

云金杞大佬的博客:

https://yunjinqi.blog.csdn.net/article/details/120295111