我们经常谈toC和toB,在toB里经常谈的有金融、政府、公安、运营商,甚至工业能源、交通等等。而金融里其实就三大市场:银行、保险和证券。保险圈人都在谈中国保险还有很大的市场空间可以挖掘,如何把保险市场保费规模做起来,并能持续盈利,从保司到保险科技新玩家都把焦点放在了科技赋能上,特别是新玩家,要么有保险大数据,要么说有产品和技术,总之都是要赋能,其目标是降本增效。

长期以来,保险行业其实已经积累了大量的高价值的数据,包括用户、产品、条款、优惠规则、业务流程、行业经验等,这些数据是保险行业的天然优势。但当前对大数据能进行深入挖掘和利用的保司还不多。但从业者都看到了科技赋能带来的价值,保险头部公司已经开始跟互联网、大数据人工智能科技公司开始了跨界合作,相互融合从而形成生态,此外还有创业公司的新玩家。

我们先来看看保险科技行业细分图谱

这么多公司都是以保险为主业的科技公司,或者本身就是拿着保险代理和保险经纪牌照的科技公司,做的是应用,分的是保险市场的羹。

但应用是SaaS,那支撑他们的PaaS长什么样呢,或者需要具备什么样的能力?

- 首先要具备平台能力

- 具备高度抽象能力

- 具备行业领先的技术能力和产品能力

- 具备跟上层应用,也就是生态合作伙伴的对接能力,包括技术和人才

- 当然还有其它例如持续服务能力、快速迭代能力等等

首先就要落地大数据的存储和计算能力,然后当然需要丰富的功能、容错、高可用、灾备能力,还有这两年势在必行的国产化和信创能力。

先看看大数据之核心的数据仓库技术发展和新技术方向,通过一张图直观的表达出来:

大数据的核心数据仓库有了,随之就需要配套数据汇聚、数据治理、数据资产、数据建模、数据开发、数据运营管理等一系列组件,于是就形成了大数据平台,进而通过数据业务化、价值化再到数据中台。到这里,数据仓库还只是冷冰冰的技术和产品,还需要跟行业融合。这时候会出现个问题,客户和集成商会诟病做PaaS的大数据公司不懂行业。

通常有两个路径去解决这一问题:一是招募领域专家;二是跟集成商合作形成生态上的互补关系。区别在于,路径一会带来重资产,毕竟SaaS厂商的人均产能低、盈利能力差,就连华为也印证过这一点,并于2020年初作出重大调整;而路径二则会受限于集成商能力。

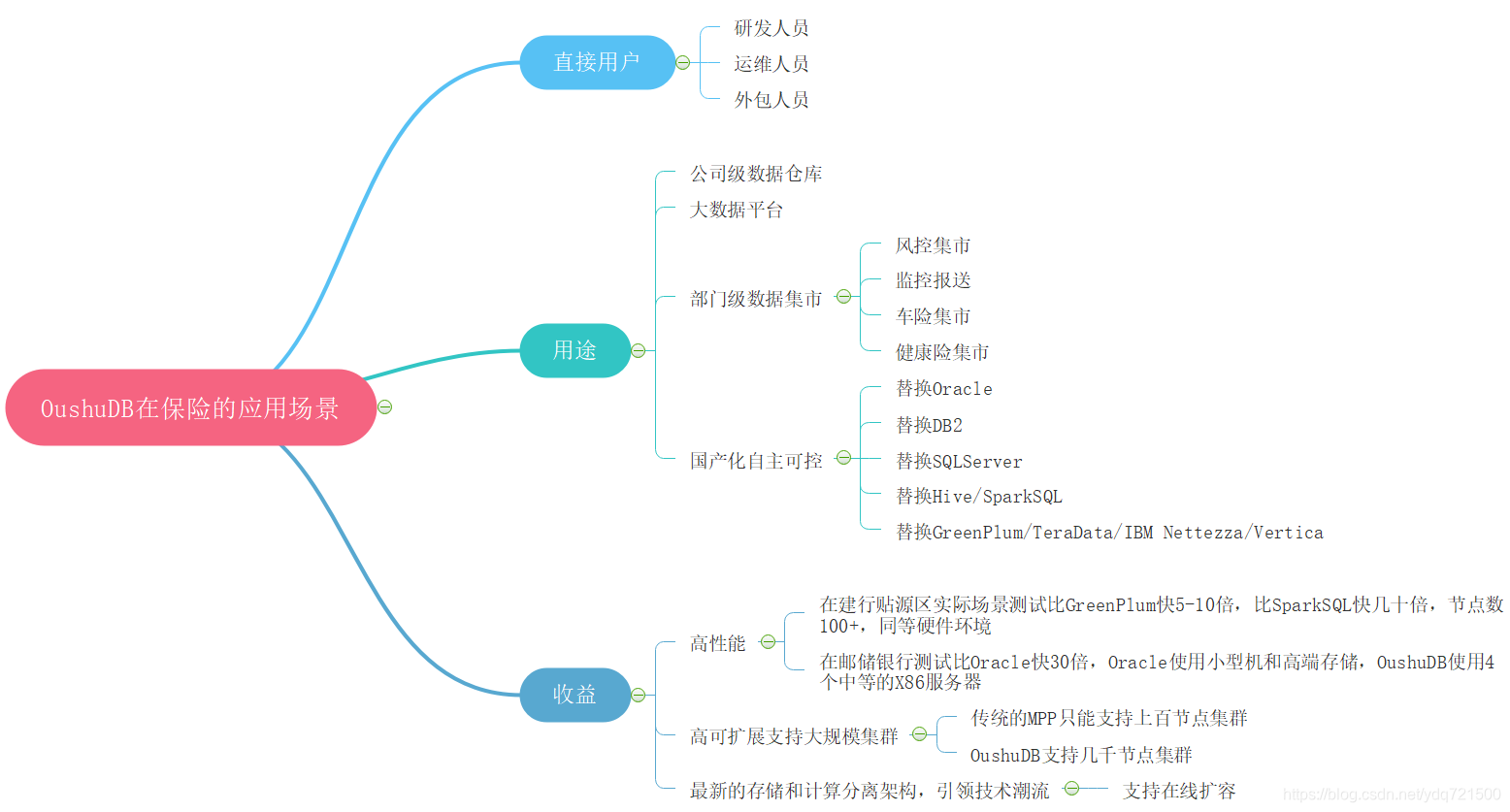

接下来我们还是重点说技术,看大数据和在保险领域的应用特点,通过一张图直观的表达出来,可以看到数据仓库在保险的应用场景和收益,以及使用的用户:

后期有时间,再聊聊数据中台和AI建模、图数据库在保险的落地方案,希望给从业者一些启发,欢迎交流。